Анализ подходов к схемам и методам управления банковскими рисками

Автор: Бабанов В.Н., Рябова Е.А., Сычева Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В статье рассмотрен анализ причин, влияющих на возникновение банковских рисков, определены факторы, играющие важную роль в постоянной трансформации банковских рисков. Авторами анализируются методы и схемы управления и минимизации угроз деятельности в сфере финансово-кредитных операций.

Банк, кризис, банковские риски, факторы, управление, методы, схемы, минимизация рисков

Короткий адрес: https://sciup.org/140236604

IDR: 140236604

Analysis of approaches to schemes and methods of management of bank risks

The article analyzes the reasons for the occurrence of banking risks, identifies factors that play an important role in the ongoing transformation of banking risks. The authors analyze methods and schemes for managing and minimizing threats to activities in the sphere of financial and credit operations.

Текст научной статьи Анализ подходов к схемам и методам управления банковскими рисками

Протекающий сейчас рыночно ориентированный период экономики характеризуется кризисом, сопровождающимся крайним обострением противоречий в социально-экономической системе, угрожающей ее жизнестойкости в окружающей среде [1] и который определяется такими чертами, как санкции, влияющие на ограничение импорта некоторых товаров, падение цен на нефть, инфляционные процессы. Однако следует признать, что современное положение России в глобальной экономике не соответствует ее природному, научно-техническому, интеллектуальному и духовному потенциалам [2]. Безусловно кризисные явления серьезно отразились и на банковском секторе. Данный тезис подтверждается фактом лишения Центробанком РФ ряда коммерческих банков лицензий и санаций банков (более 60 с начала года) и других финансовых компаний (в 2016 году более 100 банков лишились лицензий добровольно и принудительно)[3]. Необходимо напомнить, что банк это такая же коммерческая организация, наделенная законодательством и ЦБ РФ определенными полномочиями и осуществляющая свою деятельность в условиях рыночной неопределенности и риска, что и объясняет сущность банковских рисков и неизбежность возникающих потерь. Представляется, что банковские риски это, по сути, возможность наступления неблагоприятных событий вследствие принятия кредитной организацией определенных решений в области финансовых операций, управления, взаимодействия с клиентами. В связи с этим возникает необходимость в эффективной системе управления банковскими рисками, сущность которой мы попытаемся рассмотреть. Следует напомнить, что банковский сектор имеет свои специфические особенности и занимает важное место в хозяйственном комплексе страны, поэтому и система управления банковскими рисками проводится по универсальной методологии.

Практика управления рисками сравнительно молода. Современная система управления банковскими рисками делится на два компонента - это общие методы снижения вероятности угроз и специальные (локальные) методы.

Так, общие методы регулирования рисков включают такие направления, как:

-

• диверсификацию кредитов;

-

• кредитование на консорциональной основе;

-

• установление лимитов;

-

• страхование кредитов и депозитов;

-

• хеджирование рисков;

-

• введение залоговых обязательств;

-

• расширение переучетных операций;

-

• регулярную проверку кредитоспособности заемщиков.

Схема методов управления банковскими рисками представлены на рисунке 1.

Если с диверсификацией кредитов, в общем, понятно, то необходимо сказать, что консорциональные кредиты представляют собой банковские займы, которые выдаются одному заемщику группой банков, объединившихся на основе договора о совместной деятельности для кредитования в особо крупных размерах. Метод лимитирования применяется для эффективного контроля возможного уровня убытков. На основе данного метода устанавливаются пределы размера выдаваемого кредита по типовым условиям, расходов или продаж услуг банка.

Рис.1 Схема методов управления банковскими рисками [4]

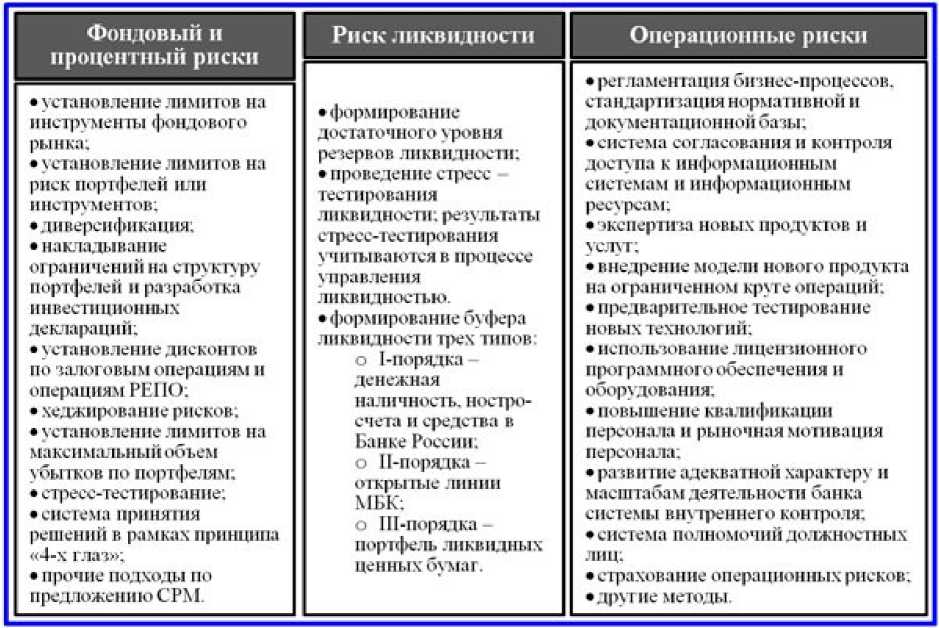

Методы хеджирования, как инструменты управления рисками, основаны на страховании ценовых потерь на рынке реальных товаров по отношению к фьючерсному или опционному рынку. Управление залоговым портфелем также является инструментом управления рисками и позволяет добиться существенного снижения рисков банковской деятельности. При этом залог выполняет обеспечительную и стимулирующую функции. Применяя методы управления банковскими рисками обязательно следует учитывать залоговые риски, так как они представляют собой отдельную группу, требующую комплексного подхода к обеспечению снижения негативного влияния их факторов. К переучетным операциям относится особый вид межбанковских кредитных операций, связанных с переучетом коммерческих ценных бумаг -векселей. Особое значение для снижения локальных угроз имеют индивидуализированные способы управления банковскими рисками. В целях снижения локальных угроз имеют специальные (локальные) способы управления банковскими рисками (Рис.2)

Рис.2 Локальные методы минимизации рисков [4]

Кроме того, в практике управления банковскими рисками используют и другие методы: матричный, метод резервирования средств

(самострахование) и др., позволяющие снизить вероятность рисков в стратегической и операционной деятельности кредитной организации.

Список литературы Анализ подходов к схемам и методам управления банковскими рисками

- https://studwood.ru/771772/menedzhment/krizis_kompanii_zadachi_antikrizisnogo_upravleniya

- http://www.iupr.ru/osnovnoy_razdel__3_46__2018/

- http://riarating.ru/banks/20171227/630079927.html

- http://projectimo.ru/upravlenie-riskami/metody-snizheniya-riskov.htm.