Анализ подходов к управлению затратами на сельскохозяйственных предприятиях

Автор: Одинцова Е.В., Ломкова М.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11 (42), 2017 года.

Бесплатный доступ

В статье рассматриваются подходы к управлению затратами и предлагается алгоритм управления целевой себестоимостью для предприятий агропромышленного комплекса, позволяющий повысить эффективность ценообразования за счет достижения целевой себестоимости.

Управление, затраты, алгоритм, цена, предприятие

Короткий адрес: https://sciup.org/140234861

IDR: 140234861

The analysis of approaches to cost management of agricultural enterprises

The article suggests approaches to cost management and suggests the target cost management algorithm for agroindustrial enterprises which let to improve the efficiency of pricing by achieving the target costs.

Текст научной статьи Анализ подходов к управлению затратами на сельскохозяйственных предприятиях

Цена товара, произведенного организацией, как известно, зависит от затрат, которые были направлены на его производство. От величины затрат зависит прибыль организации, которую она получит в будущем. Чем больше организация получит прибыли, тем больше денежных средств будет направлено на разработку новых видов продукции и их внедрение, а также на расширение производства и его техническое перевооружение. Значит важнейшим условием расширения и развития организации является грамотное управление затратами, которые направлены на производство продукции.

Управление затратами – это воздействие субъекта на объект управления с целью достижения конкретных результатов. Значит управление затратами – это воздействие на них с целью повышения результатов деятельности организации, достижения высоких экономических показателей

На сельскохозяйственных предприятиях применяются методы учета затрат, установленные Приказом Минсельхоза РФ «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях» № 792 от 06.06.03 г. К данным методам относятся: простой, попроцессный, попередельный, позаказный и котловой, а также система нормативного учета затрат производства. В связи со спецификой сельскохозяйственного производства, а также большим количеством отраслей в животноводстве и растениеводстве, каждый из этих методов применяется со своими нюансами и тонкостями.

Отечественный агропромышленный комплекс в основной своей деятельности использует лишь стандартные методы учета затрат и лишь некоторые фермеры применяют иные методы. Но за рубежом давно начали ломать стандартные рамки и внедрять инновационные идеи и новые методы учета затрат (такие как «Таргет-кост» и «Кайзен-кост» и другие), так как стандартные методы направлены на снижение затрат и тем самым на повышение прибыльности предприятия, при этом качество производимой продукции совершенно опускается из вида.

Снизить себестоимость сельскохозяйственной продукции можно не только за счет оптимизации рациона кормления, но и за счет инновационных решений. Без применения данных технологий предприятие аграрного сектора может функционировать только на внутреннем рынке. Для выхода на мировые рынки и укрепления позиций на внутреннем ему необходимо внедрение новых технологий. С этой целью и используется метод управления затратами «Таргет-кост». Основными положениями данного метода являются:

-

- постоянное ориентирование на потребности рынка и потребителей;

-

- калькулирование целевых затрат не только для продукции, но и для всех ее составных частей, что позволит достичь уровня желаемой прибыли при имеющихся на данный момент рыночных условиях;

-

- необходимость учитывать влияние пожеланий и вкусов потребителей по срокам производства, качеству производимой продукции на ее себестоимость.

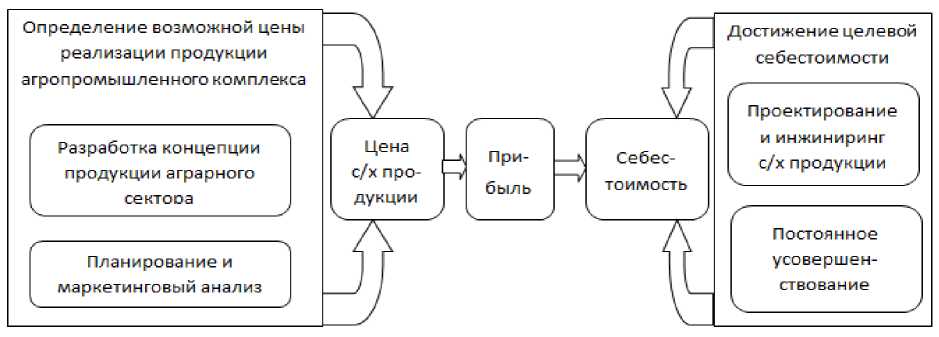

Применение данного метода управления затратами можно представить в виде следующей схемы (рис 1).

Рис. 1 Алгоритм управления целевой себестоимостью для предприятий агропромышленного комплекса

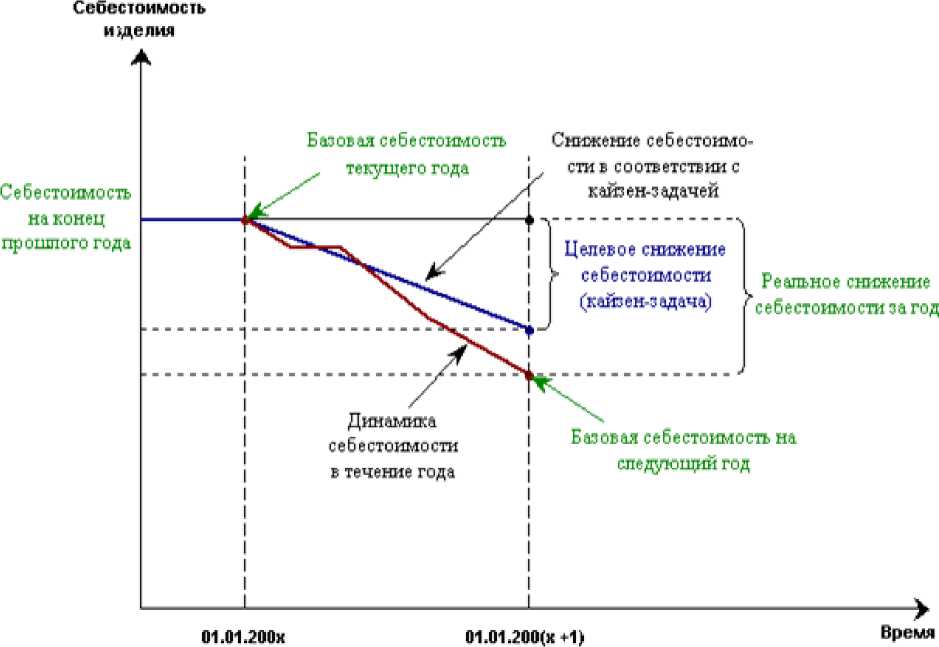

Метод управления затратами «Таргет-кост» решает проблему эффективного управления затратами и приводит к постепенному плановому снижению издержек. Метод «Кайзен-кост» позволяет управлять затратами во время производственного процесса. Отразим методику уменьшения себестоимости на основе кайзен-задачи (рис.2).

Рис. 2 Методика сокращения себестоимости в соответствии с методологией «Кайзен-кост» в сельском хозяйстве

Внедрение методов управления затратами «Кайзен-кост» и «Таргет-кост» в организациях агропромышленного комплекса позволит снизить производственные затраты, применить инновационные разработки в производственном процессе, проанализировать расходы на всех производственных этапах, что особенно значимо для агропромышленных предприятий, повысить качество выпускаемой продукции, наладить более эффективное взаимодействие между всеми производствами и хозяйствами организации.

Кроме вышеупомянутых методов учета затрат некоторые отечественные сельскохозяйственные предприятия внедрили метод «Стандарт-кост» и успешно функционируют на рынке.

Метод «Стандарт-кост» представляет прообраз нормативного метода управления затратами предприятия, но имеет существенные отличии. Управление затратами на сельскохозяйственном предприятии, применяющем данный метод сводится к следующему:

-

- на основе установленных норм и стандартов в организации рассчитывается нормативная себестоимость по каждому виду выпускаемой продукции;

-

- в течение отчетного периода учитываются произошедшие изменения и корректируется нормативная себестоимость;

-

- производится учет фактических затрат за отчетный период, которые подразделяются на затраты в пределах нормы и отклонения от них;

-

- выявляются причины данных отклонений, и выполняется анализ;

-

- рассчитывается фактическая себестоимость.

Основная задача, которую направлен решить данный метод управления затратами, - это учет потерь и отклонений в прибыли организации агропромышленного комплекса. В методе «Стандарт-кост» в отличие от нормативного метода не может произойти перевыполнение установленных норм. Если это произошло, то расчеты по данной системе управления затратами произведены некорректно. Если установленные нормы выполнены на 70-90 % - это очень хороший результат при данном методе управлении, изменение в отчетном периоде установленных нормативов при методе «Стандарт-кост» невозможно. Данный метод имеет и свои недостатки, так как стандарты трудно установить на некоторые виды производимой продукции и выполняемых услуг. Также в агропромышленном комплексе очень большое значение играют погодные условия, что может вызвать очень большие отклонения от стандартов. Но при всем при этом метод управления затратами «Стандарт-кост» является универсальным для любой из отраслей агропромышленного комплекса, хотя в современном мире пока и не нашел широкого распространения в данной сфере.

Внедрение современных систем учета затрат позволит предприятиям агропромышленного комплекса оптимизировать процесс совершенствования управления затратами, это в значительной степени улучшит их конкурентоспособность, как на внутреннем рынке, так и на внешних рынках, позволит осуществить импортозамещение, что очень важно для предприятий данного сектора экономики, особенно в период санкций против России, когда развитие отечественного сельского хозяйства стоит на данный момент в приоритете страны.

Кроме методов управления затратами «Кайзен-кост», «Таргет-кост» и «Стандарт-кост» существуют и иные методы управления затратами, которые могли бы найти применение в той или иной отрасли сельскохозяйственного производства. Выбор данных методов обусловлен, в первую очередь, целями управления и наличием условий для их применения.

Совокупность методов управления затратами организации и их сущность представлены в таблице 1.

Таблица 1 Характеристика методов управления затратами

|

Наименование метода |

Сущность метода |

Условия применения метода |

|

«Директ-кост» |

Постоянные издержки не включаются в себестоимость продукции, а собираются на счет прибылей и убытков и относятся на финансовый результат того отчетного периода, в котором они произошли |

Затраты при данном методе делятся не только на прямые и косвенные, но и на переменные и постоянные |

|

«Абзорпешн-кост» |

Данный метод предназначен для исчисления полных затрат. Все затраты включаются в себестоимость продукции |

Метод предполагает разделение исчисленных затрат между реализованной продукцией и её остатком |

|

«Кост-киллинг» |

Направлен на максимальную оптимизацию затрат в наиболее короткие сроки без ущерба для деятельности предприятия и перспектив его развития. |

Руководство организации стремится снизить расходы предприятия, при этом оно должно владеть полной и достоверной информации о состоянии издержек в данной организации и определенным образом мотивировать персонал для достижения данной цели |

|

«Метод VCC» |

Данный метод предусматривает проведение анализа затратообразующих показателей, которые находятся за пределами влияния организации и проведение стратегического управления. |

Стратегическое управление организацией должно соотноситься со спецификой той или иной отрасли хозяйства. Полное информационное представление о конъюнктуре рынка, знание собственных внутрихозяйственных процессов. |

|

«ABC-метод» |

Метод управления затратами предполагает, что продукция получается в результате определенных процессов и операций и расходовании ресурсов, все затраты по которым рассчитываются раздельно друг от друга |

Обучение работников организации, расширение существующей системы бухгалтерского учета на предприятии, разделение видов деятельности и операций |

|

«CVP-анализ» |

Эффективный метод стратегического управления. Помогает выявить оптимальное соотношение между расходами, доходами и прибылью, минимизировать предпринимательские риски. |

Главные элементы - это точка безубыточности, маржинальный доход, производственный леверидж и маржинальный запас прочности. Необходимо разделение |

|

Наименование метода |

Сущность метода |

Условия применения метода |

|

затрат на постоянные и переменные |

||

|

«LCC-анализ» |

Позволяет сокращать расходы организации путем выявления излишков производства и их перераспределения |

Точное определение жизненного цикла продукта, знание состояния рынка и позиционирование собственной продукции |

|

«Бенчмаркинг затрат» |

Предполагает сравнение состояния управления затратами на предприятии с лучшими компаниями для дальнейшего принятия решений в области управления затратами и сохранением конкурентоспособности |

Правильный выбор лидирующего предприятия, полный сбор достоверной информации о высоких результатах и методах их достижения |

Данные методы управления затратами пока ещё не нашли широкого применения в отечественном сельском хозяйстве, но применяются за рубежом на передовых предприятиях данного сектора экономики. В России есть единичные случаи применения инновационных методов учета затрат, при этом данные предприятия успешно функционируют как на внутреннем, так и на внешнем рынке.

Неотъемлемой составляющей всех рассмотренных методов управления затратами является анализ затратообразующих факторов. Проведение такого анализа необходимо в целях выявления наиболее оптимального метода для конкретного предприятия. Данный анализ рассматривает взаимосвязь между затратообразующими факторами и определяет их влияние друг на друга.

Изучив и проанализировав известные методы управления затратами, можно увидеть, что в каждом из них управление затратами организовано по-разному. Каждый метод имеет свои достоинства и недостатки. В связи с этим на многих сельскохозяйственных предприятиях применяются смешанные методы управления затратами, в основе каждого из которых лежит нормативный метод учета затрат в сочетании с другими традиционными методами управления затратами. Применяя новые методы управления затратами, целесообразно использовать систему управления, основанную на смешении методов «Стандарт-кост» и «Кайзен-кост».

Применение смешанных методов позволит повысить эффективность управления затратами и достичь более высоких экономических результатов.

Список литературы Анализ подходов к управлению затратами на сельскохозяйственных предприятиях

- Желтова М. Ф., Меркулова И. Ф. Кайзен-костинг и таргет-костинг как направление повышения эффективности деятельности предприятий АПК//Молодой ученый. -2013. -№12. -С. 287-290.

- Одинцова Е.В. Система сбалансированных показателей как базис повышения стоимости компании /Е.В. Одинцова. -Режим доступа: http://www.goodstudents.ru/assortiment-analysis/1398-ssp.html. Дата обращения: 27.10.2017.

- Управленческий учет в сельском хозяйстве: учебник/под ред. Л.И. Хоружий. -М.: НИЦ ИНФРА-М, 2013. -207с.

- Экономика сельского хозяйства: учебник/под ред. Г.А. Петраневой. -М.: Альфа-М: НИЦ Инфра-М, 2012. -288 с.