Анализ подходов, определяющие экономическую и бухгалтерскую прибыли на современном этапе

Бесплатный доступ

В статье исследуется определение «прибыли». Разграничиваются такие понятия, как бухгалтерская и экономическая прибыли. Определяется связь между этими видами прибыли.

Прибыль, бухгалтерская прибыль, экономическая прибыль

Короткий адрес: https://sciup.org/140286912

IDR: 140286912 | УДК: 338.314

Analysis of approaches determining the economic and accounting profits at the present stage

The explores the definition of "profits." Concepts such as accounting and economic profits are delimited. In turn, the relationship of these types of profit is determined.

Текст научной статьи Анализ подходов, определяющие экономическую и бухгалтерскую прибыли на современном этапе

В современных условиях вопрос определения прибыли занимает основополагающее значение, выступая одним их основных и значимых результирующих показателей деятельности хозяйствующего субъекта.

Прибыль представляет собой сложное и неоднозначное понятие, поэтому существуют различные точки зрения на понятие «прибыль», встречающиеся в литературе и нормативно-правовых актах.

Рассматривая сущность прибыли, можно отметить следующие ее характеристики:

-

— форма дохода предпринимателя, осуществляющего определенный вид деятельности;

-

— основная цель - достижение определенного коммерческого успеха;

-

— плата за риск осуществления предпринимательской деятельности;

-

— стоимостным показатель, выраженным в денежной форме;

— показатель, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

На основе характеристик, отражающие сущность прибыли, можно сформулировать следующее определение: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что необходимо четко разграничивать такие понятия, как бухгалтерская и экономическая прибыль.

С одной стороны, в бухгалтерском подходе четко идентифицируются элементы прибыли — виды доходов и расходов — и ведется их обособленный учет, что нельзя сказать об экономическом. Таким образом, всегда имеется объективная информационная база для расчета конечного финансового результата [1, с. 458].

Также, по мнению В.В. Ковалева, «экономический подход не делает различия между реализованным и нереализованным доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации» [1, с. 458].

С другой стороны, прибыль – это превышение доходов над расходами. Рассматривая сущность прибыли с точки зрения экономики, она представляет собой разность между денежными поступлениями и денежными выплатами. В то время как с хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Как следствие, экономическая прибыль является результатом «работы» капитала, а бухгалтерская, в свою очередь, не отражает действительного результата хозяйственной деятельности.

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону.

Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

-

1) исчисления налогов;

-

2) защиты кредиторов;

-

3) для выбора разумной инвестиционной политики.

Отсюда следует, что трактовку бухгалтерской прибыли можно использовать только для достижения первой цели и абсолютно невозможно применить к третьей.

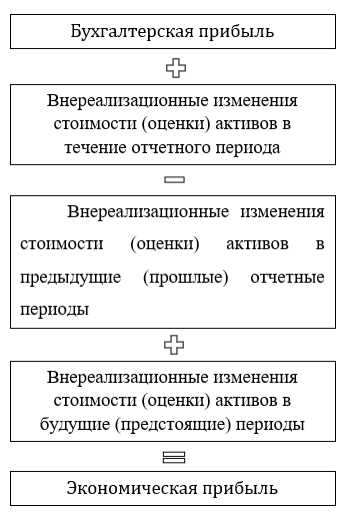

Чтобы определить связь между экономической и бухгалтерской прибылью, ученый разработал формулу, которую можно представить в следующем виде: (рис. 1)

Рис. 1 — Формула Д. Соломона, определяющая связь между бухгалтерской и экономической прибылью

Таким образом, можно сделать вывод, что в мировой науке до сих пор существуют разные подходы в трактовке прибыли, ее происхождения и сущности. Особенно необходимо разграничивать такие понятия, как бухгалтерская и экономическая прибыль.

В процессе исследования мы установили, что к характерным сходствам относятся:

-

1) Бухгалтерский метод исчисления распознает виды доходов и расходов, и ведет их обособленный учет. В то время, как экономический метод не делает различия между реализованным и нереализованным доходами.

-

2) Бухгалтерский подход применим только для достижения одной из целей прибыли — исчисления налогов — и абсолютно не применим для другой — выбор разумной инвестиционной политики. Также, он определил связь между бухгалтерской и экономической прибылью.

Список литературы Анализ подходов, определяющие экономическую и бухгалтерскую прибыли на современном этапе

- Ковалев, В. В. Финансовый менеджмент: теория и практика / В. В. Ковалев. - 4-е изд., перераб. и доп. - М.: Проспект, 2016. - 1104 с.

- Грибов В. Д. Экономика организации / Грибов В. Д., Грузинов В. П., Кузьменко В. А. - М.: КноРус,2014. - 489 с.

- Волков О. И. Экономика предприятия ( курс лекций ) / Волков О. И., Скляренко В. К. - М.: ИНФРА - М, 2014. - 251 с.

- Садовская, Т. А. Экономическая сущность, виды и функции прибыли / В. В. Мануйленко, Т. А. Садовская // Финансовая аналитика: проблемы и решения. - № 33 (123), 2014. - 9-31 с.

- Свороб, Н. С. Прибыль коммерческого предприятия: виды и факторы, оказывающие влияние на нее / Н. С. Свороб, Е. В. Сенченко / Стратегия устойчивого развития регионов России. - 2015. - № 28. - С. 24-34.