Анализ показателей кредитования населения коммерческими банками России

Автор: Верещагина Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-1 (29), 2019 года.

Бесплатный доступ

В статье проведен анализ структуры и динамики показателей кредитного поведения населения; анализ показателей кредитования населения коммерческими банками России., рассмотрены тенденции в динамике показателей кредитного поведения населения в условиях кризиса; анализ факторов, влияющих на объем выданных для физических лиц кредитов и величину просроченной задолженности.

Кредитное поведение, задолженность, просроченная задолженность, кредит

Короткий адрес: https://sciup.org/140284553

IDR: 140284553 | УДК: 311.3

Analysis of rates of lending by commercial banks of Russia

The article analyzes the structure and dynamics of indicators of credit behavior of the population; analysis of indicators of lending to the population by commercial banks of Russia. trends in the dynamics of indicators of credit behavior of the population in the crisis; analysis of factors affecting the volume of loans issued to individuals and the amount of overdue debt.

Текст научной статьи Анализ показателей кредитования населения коммерческими банками России

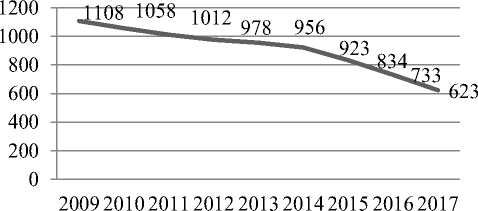

Кредитное поведение населения зависит от состояния банковского сектора. Кредитование населения – доходная статья в деятельности коммерческих банков, а судя по многочисленным медийным проектам, еще и преобладающая. Необходимо выяснить, действительно ли кредитование населения – перспективная и быстроразвивающаяся отрасль, а также установить некоторые характеристики кредитного поведения населения на основе изучения показателей кредитования. Дать оценку конъюнктуре банковского сектора возможно при помощи количественного измерения единиц кредитных организаций, которые имеют лицензию на осуществление банковских операций. На рисунке 2.6 можно проследить тенденциозное сокращение числа лицензированных кредитных организаций. С 2009 года произошло сокращение на 485 организаций, что в абсолютном выражении составило 43,8%. Однако данную тенденцию стоит рассматривать как положительный процесс. Это связано с тем, что под действием рыночных механизмов из банковского сектора исключаются слабые неэффективные организации, неспособные выдерживать конкуренцию с другими учреждениями.

^^^^^™ Число кредитных организаций, имеющих право на осуществление банковских операций

Годы

Рисунок 1 – Динамика количества кредитных организаций, имеющих право на осуществление банковских операций, за 2009-2017 годы, единиц [1]

Процесс «очистки» банковского сектора ведет к тому, что остаются организации с высоким уровнем доверия у клиентов, надежные и показывающие эффективные результаты. Кредитный сектор при этом не станет подвластен монопольным законам, так как конкуренция в этой области будет сохраняться из года в год, критического снижения количества кредитных организаций до пары единиц не произойдет по причине постоянного воздействия рыночного механизма, который господствует в современной экономике.

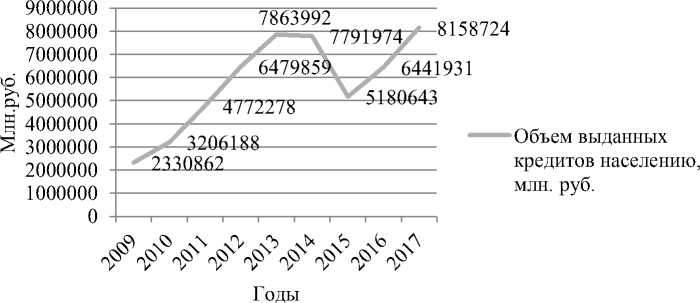

Проследим, отразилось ли это снижение на общих показателях рынка кредитования в России. Проведем анализ по основному количественному показателю – объему выданных кредитов физическим лицам. На рисунке 2 отражена динамика данного показателя, визуальный анализ графика показал, что, несмотря на снижение с 2014 по 2015 годы, в целом тенденция положительна. Так, общее отклонение за период составило 5827862 млн. руб., а средний прирост за период составил 16,95%, что даже при кратковременном падении графика свидетельствует об уверенном расширении оборота размещаемых средств. Это указывает на то, что кредитование населения реформируется в пользу увеличения доверия кредитным организациям, а век потребления наращивает потребности в дополнительных средствах, что увеличивает число обращений в кредитные организации.

Рисунок 2 – Динамика объема выданных кредитов населению, млн. руб. [2]

Рассмотрим структуру кредитования населения России, используя рисунок 3. Как свидетельствуют значения горизонтальной оси графика – различие доли кредитов в рублях и в иностранной валюте велико. Большая часть приходится на кредиты в рублях, причем визуально просматривается увеличение данной доли в общем объеме кредитов, выдаваемых населению. Начиная с 2013 года доля кредитов в российской национальной валюте приблизилась к абсолютному преобладанию и составляла по 2017 год чуть больше 98%.

5 2013

-

■ В рублях

-

■ В иностранной валюте и драгоценных металлах

92%

94%

96%

98%

100%

%

Рисунок 3 – Динамика структуры кредитов, выдаваемых населению РФ с 2009 по 2017 год, в процентах [3]

Немалую роль в подобном структурном распределении сыграла динамика курса национальной валюты по отношению к прочим. А поскольку, основными иностранными валютами, применяемыми в кредитовании в России, выступают – доллар США и евро, то нетрудно проследить следующую закономерность: при ослаблении курса рубля по отношению к данным валютам (а именно это происходит в исследуемом периоде), снижается доля кредитов населения в иностранной валюте. Это связано также с тем, что основные цели, на которые берется кредит – потребительские, наиболее вероятное использование средств – внутри страны, что исключает необходимость кредитования в иностранной валюте. Кроме того, по причине ослабления курса рубля, происходит повышение нагрузки платежей за пользование кредитом и возврата основной суммы долга, ведь основной (а чаще всего единственной) долей дохода выступают денежные средства в рублевом эквиваленте. При этом происходят существенные изменения в структуре объема кредитов, выданных населению. На рисунке 4 прослеживается тенденция к увеличению удельного веса жилищного кредитования населения. Данная тенденция положительна для банковского сектора, поскольку жилищное кредитование является источником получения доходов в долгосрочной перспективе. Само увеличение доли данного типа кредитования связано, вероятнее всего, с распространением государственных ипотечных программ, а также с распространением предложения подобного банковского продукта среди банковских структур и специализированных организаций.

С Доля жилищного кредитования в общем объеме кредитования населения, %

Годы

Рисунок 4– Динамика удельного веса объемов жилищного кредитования населения в общем объеме кредитования населения за 2009-2017 годы, в процентах [4]

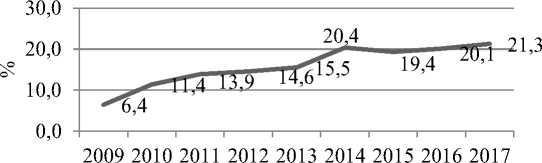

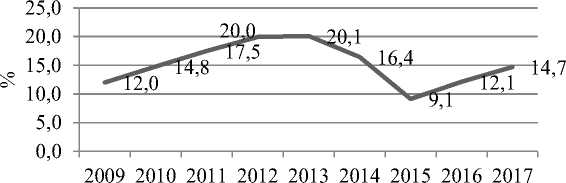

Для того, чтобы выяснить, насколько кредитование населения является перспективной отраслью, было проанализировано, какую часть оно занимает в общем объеме размещаемых средств кредитными организациями (см. Рис. 5).

^^^^^еДоля кредитов населения в общем объеме кредитов

Годы

Рисунок 5 – Динамика доли кредитов, выданных населению РФ в общем объеме размещенных средств за 2009-2017 годы, в процентах [5]

Визуальный анализ графика показал, что доля кредитов, выданных населению России значительна, хоть и не превышает 20% за весь период. Следует учитывать, что объемы средств, выдаваемые юридическим лицам, малому и среднему бизнесу, намного крупнее, чем для физических лиц, поскольку выдаются не на цели потребления, а для внутреннего обращения, стимулирования производства и другие, требующие крупных вложений, цели. Важно отметить, что объем размещенных в исследуемом периоде средств имеет ярко выраженную тенденцию роста. Поэтому снижение доли кредитования населения в общем объеме размещенных средств может объясняться недостаточными темпами роста. В то время, как например, предприниматели и представители малого и среднего бизнеса во время кризисных явлений стараются поддерживать работу компании, что обязывает их обращаться к дополнительным заемным средствам, население наоборот снижает свои траты и старается жить соразмерно своим возможностям, экономя свои средства. В кризисные периоды, чаще всего, население избегает приобретения кредитов, поскольку низко оценивает свои возможности по содержанию долга сейчас и в будущем. В период же восстановления экономики и ощущения новых перспектив роста и улучшения экономического положения, население испытывает положительные настроения по части потребления в том числе, из-за чего происходит прирост объемов кредитования физических лиц.

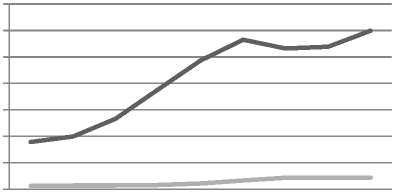

Совокупное использование заемных средств населением характеризуется объемом задолженности. В России в период исследования задолженность также как и объем кредитования тенденциозно растет (см. Рис. 6). Притом объем задолженности на протяжении всего периода превышал объем выданных кредитов населению, что означает постоянное присутствие банковской процентной маржи по кредиту. Намного важнее показатель просроченной задолженности, которая, как видно по динамике графика также увеличивается, причем увеличение можно описать линейным трендом, так как особых отклонений в периоде как у объема кредитования или объема задолженности не наблюдается.

2000000 0

; Задолженность, млн. руб.

В том числе просроченная, млн. руб.

Годы

Рисунок 6 – Динамика задолженности и просроченной задолженности по кредитам физических лиц за 2009-2017 годы, млн. руб. [6]

Таким образом, проведенное исследование дало следующие результаты. Банковский сектор развивается, в том числе посредством сокращения кредитных организаций для сохранения эффективной банковской структуры. Объем кредитования населения растет вслед за увеличением потребностей. То есть, несмотря на отрицательное отношение к кредитам, население, тем не менее, обращается в банковские структуры, а значит, преобладает модель активных заемщиков с негативными психологическими установками. Также в структуре кредитования происходят изменения: увеличивается удельный вес выданных кредитов населению на жилищные нужды. Наблюдается значительное сокращение кредитования в иностранной валюте, что свидетельствует о зависимости от курса национальной валюты по отношению к иностранной. Если рост задолженности лишь отражает использование средств населением, то рост просроченной задолженности – тенденция негативная. Это означает распространение двух моделей кредитного поведения: «плакальщики», не осознающие возникновение и нарастание долга, «мошенники», которые осознанно не выплачивают долг. Кроме того, рост просроченной задолженности может быть результатом низкого уровня финансовой грамотности, поэтому важно учитывать также и этот фактор и выяснить основные тенденции кредитного поведения.

Список литературы Анализ показателей кредитования населения коммерческими банками России

- Лаптева Е.В. Анализ результативности деятельности коммерческих банков России // Труды шестой Всероссийской научной конференции с международным участием «Региональная экономика: сущность, элементы, проблемы формирования, новые вызовы», Ульяновский государственный университет, 2016. - С. 33-35.

- Лаптева Е.В. Структурно-динамический анализ показателей развития банковского сектора Российской Федерации // Заметки ученого. - № 5(11). -2016. - С. 55-59.

- Золотова Л.В., Лаптева Е.В., Портнова Л.В. Кластеризация регионов Российской Федерации по уровню сберегательной активности населения и оценка степени ее влияния на формирование показателей банковского сектора страны // Экономика и предпринимательство. - № 8-1 (61-1). - 2015. -С. 250-255.

- Лаптева Е.В. Статистическое исследование сберегательной активности населения Российской Федерации // Вестник Оренбургского государственного университета, 2015. -№ 13(188). - С.53-59.

- Лаптева Е.В., Портнова Л.В, Практикум по статистике: теория статистики и экономическая статистика. -Оренбург: ИПК Университет, 2016. -

- Лаптева Е.В. Статистическое исследование уровня сберегательной активности населения Российской Федерации // Вестник Оренбургского государственного университета, 2015. -№ 13. - С.53.