Анализ показателей развития финансового рынка России

Автор: Кривенцов А.А., Дегтерев Д.Д.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (24), 2017 года.

Бесплатный доступ

Статья посвящена проблемам финансового рынка России. В статье приводится анализ основных показателей развития финансового рынка. Актуальность темы данной работы заключается в том, что в современных кризисных условиях от эффективного развития финансового рынка зависит состояние всей финансовой системы и экономики страны в целом.

Финансовый рынок, индекс ммвб, индекс ртс, фондовая биржа

Короткий адрес: https://sciup.org/140271907

IDR: 140271907

Analysis of financial market development indicators in Russia

The article is devoted to the problems of the Russian financial market, including the research of the main indicators of the financial market development. Topic relevance of this work is that nowadays in modern crisis conditions the state of the entire financial system and the economy of the country as a whole depends on the effective development of the financial market.

Текст научной статьи Анализ показателей развития финансового рынка России

Финансовый рынок России, не успев оправиться от последствий финансового кризиса 2008 года, вновь подвергся негативному влиянию ухудшения экономической и политической ситуации в стране в 2014 году. Важно найти меры противодействия данным влияниям и сохранить его стабильность.

В основе структуры финансового рынка лежат всевозможные операции с денежными средствами. Финансовый рынок состоит из ряда секторов : инвестиционного, кредитного, фондового, страхового, валютного - рис.1.

Рис. 1. Структура финансового рынка

Система основных показателей развития финансового рынка России включает в себя: фондовые индексы; объем торгов на фондовых биржах; количество лицевых счетов в реестрах владельцев инвестиционных паев; стоимость чистых активов паевых инвестиционных фондов и др.

В начале 2014 г. финансовый рынок России находился под воздействием снижения спроса на активы развивающихся стран в результате ожиданий и фактического сокращения объемов выкупа активов ФРС США, а также очевидного ослабления российской экономики.

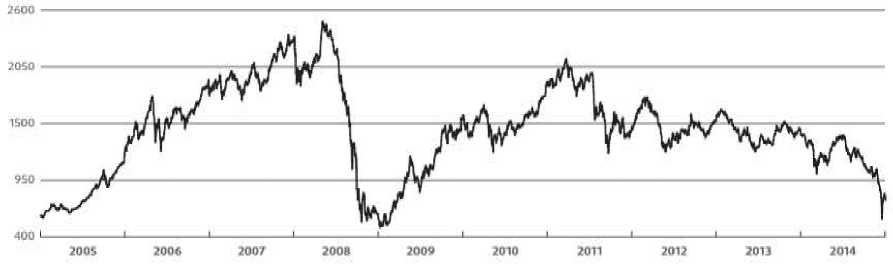

На рис. 2–3 представлены графики индексов ММВБ и РТС в

Рис. 2. Индекс ММВБ в 2005–2014 гг.

На более продолжительном интервале (2011–2014 гг.) в поведении Индекса ММВБ отмечается постоянный боковой тренд с колебаниями относительно уровня 1400 с разбросом ±20% и периодом 6–8 месяцев. Индекс РТС, в отличие от Индекса ММВБ, рассчитывается в иностранной валюте, поэтому в 2014 г. он испытал давление, связанное с обесцениванием рубля.

Рис. 3. Индекс РТС в 2005–2014 гг.

На рис. 4–5 представлены графики индексов ММВБ и РТС в 2015 г. Индекс ММВБ продемонстрировал два периода роста (в начале и в конце года), а большую часть года (апрель – октябрь) находился в боковом тренде на среднем уровне 1670.

Рис. 4. Индекс ММВБ в 2015 г.

Индекс РТС испытал давление, связанное с обесцениванием рубля. В начале года он в целом рос и достиг в середине мая максимума 1082, увеличившись с начала года на 42,2%. Затем началось падение, продолжавшееся до середины августа, когда индекс снизился до 724 пунктов.

Рис. 5. Индекс РТС в 2015 г.

Таблица 1

Динамический анализ объема торгов на фондовых биржах России за 2010-2015 гг., млрд. руб1.

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Абс. откл. 2015 2010, +/- |

Темп прироста 2015/201 0, % |

|

Объем торгов на фонд. биржах |

43188,0 |

65419,9 |

226411,0 |

260182,8 |

226411,0 |

260182,8 |

216994,8 |

502,44 |

|

в том числе: |

||||||||

|

акции |

15739,8 |

16311,9 |

48202,6 |

47642,1 |

48202,6 |

47642,1 |

31902,30 |

202,69 |

|

обл. |

1702,3 |

1649,1 |

142523,5 |

181011,4 |

142523,5 |

181011,4 |

179309,1 |

10533,34 |

|

инвестиц. паи |

44,1 |

77,6 |

125,8 |

164,3 |

125,8 |

164,3 |

120,20 |

272,56 |

|

фьючер. контракты |

24386,0 |

42792,9 |

32430,2 |

27486,3 |

32430,2 |

27486,3 |

3100,30 |

12,71 |

|

в том числе: |

||||||||

|

на фонд. индексы |

21584,6 |

38084,1 |

29432,4 |

24045,4 |

29432,4 |

24045,4 |

2460,80 |

11,40 |

|

на цен. бумаги |

2801,4 |

4708,8 |

2997,8 |

3440,9 |

2997,8 |

3440,9 |

639,50 |

22,83 |

|

опционы |

1315,8 |

4588,4 |

3128,9 |

3878,7 |

3128,9 |

3878,7 |

2562,90 |

194,78 |

|

в том числе: |

|

на фьючер. контракты на фонд.. индексы |

1196,6 |

4436,8 |

3051,2 |

3788,4 |

3051,2 |

3788,4 |

2591,80 |

216,60 |

|

на фьючер. контракты на цен. бумаги |

119,1 |

151,6 |

77,7 |

90,3 |

77,7 |

90,3 |

-28,80 |

-24,18 |

Объем торгов на фондовых биржах за 2010-2015 гг. вырос на 216994,8 млрд. руб. или на 502,44%. В период 2010-2013 гг. наблюдался рост в связи со снижением негативных последствий финансового кризиса 2008 года. В 2014 году произошло падение объема торгов пор причине обострения экономической и политической ситуации в России. За 2010-2015 гг. выросли объемы торгов по всем показателям, за исключением опционов на фьючерсные контракты на ценные бумаги. Наибольший абсолютный прирост и наибольший темп прироста наблюдается по облигациям, так они имеют низкий риск инвестирования и размещаются, в том числе государством для привлечения финансовых средств.

Таблица 2

Структурный анализ объема торгов на фондовых биржах России за 2010-2015 гг., % 2

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Абс. откл. 2015 2010, +/- |

|

Объем торгов на фонд. биржах |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

0,00 |

|

в том числе: |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

акции |

36,44 |

24,93 |

21,29 |

18,31 |

21,29 |

18,31 |

-18,13 |

|

обл. |

3,94 |

2,52 |

62,95 |

69,57 |

62,95 |

69,57 |

65,63 |

|

инвестиц. паи |

0,10 |

0,12 |

0,06 |

0,06 |

0,06 |

0,06 |

-0,04 |

|

фьючер. контракты |

56,46 |

65,41 |

14,32 |

10,56 |

14,32 |

10,56 |

-45,90 |

|

в том числе: |

|||||||

|

на фонд. индексы |

49,98 |

58,21 |

13,00 |

9,24 |

13,00 |

9,24 |

-40,74 |

|

на цен. бумаги |

6,49 |

7,20 |

1,32 |

1,32 |

1,32 |

1,32 |

-5,16 |

|

опционы |

3,05 |

7,01 |

1,38 |

1,49 |

1,38 |

1,49 |

-1,56 |

|

в том числе: |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-

2 Сайт Банка России. URL: http://www.cbr.ru (дата обращения: 30.05.2017)

на фьючер. контракты на фонд. индексы

2,77

6,78

1,35

1,46

1,35

1,46

-1,31

на фьючер. контракты на цен. бумаги

0,28

0,23

0,03

0,03

0,03

0,03

-0,24

За 2010-2015 гг. наблюдались большие структурные сдвиги в объеме торгов. Наибольшая динамика структурных сдвигов наблюдается по облигациям (удельный вес вырос на 65,63%) и фьючерсным контрактам (удельный вес упал на 45,9%) в связи с ростом ликвидности по данным финансовым инструментам.

Таблица 3

Динамический анализ показателей деятельности паевых инвестиционных фондов России за 2010-2015 гг.

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Абс. откл. 2015 2010, +/- |

Темп прироста 2015/2010, % |

|

Кол-во лиц. счетов в реестрах владельцев инвестиц. паев, шт. |

1913124 |

1951877 |

2034593 |

2033841 |

2189956 |

2305359 |

392235,00 |

20,50 |

|

в том числе: |

||||||||

|

откр. |

746616 |

795041 |

871978 |

888370 |

1028122 |

1141605 |

394989,00 |

52,90 |

|

интервальные |

1157976 |

1148221 |

1153641 |

1135743 |

1152160 |

1151869 |

-6107,00 |

-0,53 |

|

закр. |

8532 |

8615 |

8974 |

9728 |

9674 |

11885 |

3353,00 |

39,30 |

|

Стоимость чист. активов, млрд. руб. |

1122,6 |

1294,2 |

1598,0 |

1865,9 |

2123,7 |

2381,9 |

1259,30 |

112,18 |

|

в том числе: |

||||||||

|

откр. |

94,5 |

81,4 |

88,8 |

113,2 |

85,4 |

110,1 |

15,60 |

16,51 |

|

интервальные |

26,9 |

20,9 |

18,3 |

19,5 |

21,4 |

23,1 |

-3,80 |

-14,13 |

|

закр. |

1001,2 |

1191,9 |

1490,9 |

1733,2 |

2016,9 |

2248,7 |

1247,50 |

124,60 |

Количество лицевых счетов в реестрах владельцев инвестиционных паев за 2010-2015 гг. выросло на 392235 шт. или на 20,5%, что связано с ростом интереса частных инвесторов к данным фондам. Рост произошел по открытым и закрытым счетам. Наибольший абсолютный прирост и темп прироста зафиксирован по открытым счетам. Стоимость чистых активов выросла на 1259,3 млрд. руб. или на 112,18%. При этом наибольший абсолютный и относительный прирост был по закрытым инвестиционным фондам.

В табл. 4 представлены данные, благодаря которым была сформирована зависимость чистой прибыли банковского сектора от факторов признаков по регрессионной модели Соболя М.С.

Таблица 4

Исходные данные для регрессионного анализа зависимости чистой прибыли банковского сектора, в млрд. рублей 3

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Абс. откл. 2015 2010, +/- |

Темп прироста 2015/2010, % |

|

Чистая прибыль |

91 |

291 |

444 |

495 |

594 |

354 |

263,00 |

289,01 |

|

Кредит. портфель |

11846 |

13603 |

17982 |

21600 |

26087 |

34352 |

22506,00 |

189,99 |

|

Вложения в цен. бумаги |

2685 |

3716 |

4104 |

4477 |

5205 |

6416 |

3731,00 |

138,96 |

|

Вклады физ. лиц |

5697 |

7421 |

8928 |

10706 |

13150 |

14554 |

8857,00 |

155,47 |

|

Активы нетто |

19449 |

22771 |

29010 |

34741 |

42106 |

60592 |

41143,00 |

211,54 |

|

Просроч. задолженность в кредит. портфеле |

658 |

734 |

870 |

986 |

1095 |

1568 |

910,00 |

138,30 |

|

Цена нефти, $ |

71 |

101 |

111 |

116 |

106 |

53 |

-18,00 |

-25,35 |

|

Курс USD/RUR |

30 |

30 |

30 |

30 |

35 |

69 |

39,00 |

130,00 |

Чистая прибыль банковского сектора увеличилась на 263 млрд. руб. или на 289,01%. Образование банковской прибыли зависит от уровня цены на нефть и уровня курса национальной валюты. Чем больше изменяется цена на нефть и курс рубля, тем сильнее снижается чистая прибыль российского банковского сектора, что может отрицательно сказаться на всем финансовом секторе Российской Федерации (далее РФ).

Таблица 5

-

3 Соболь М.С. Анализ состояния финансового и банковского сектора Российской Федерации 2008–2016 (г. Чита, апрель 2016 г.). — Чита: Издательство Молодой ученый, 2016. — С. 32-37.

Динамический анализ показателей деятельности страховщиков в России за 2010-2015 гг4.

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Абс. откл. 2015-2010, +/- |

Темп прироста 2015/2010, % |

|

Страхов.премии (взносы) - всего, млн. руб. |

1036677,0 |

1269762,8 |

811025,8 |

901026,1 |

983400,6 |

1033532 |

-3145,00 |

-0,30 |

|

из них по договорам добров. страхования |

451035,0 |

545112,2 |

654357,6 |

734160,8 |

805070,8 |

785751,9 |

334716,90 |

74,21 |

|

в том числе по договорам, заключенным с физ. лицами |

187743,4 |

231590,7 |

305520,3 |

364401,8 |

407543,0 |

395130,5 |

207387,10 |

110,46 |

|

Выплаты по договорам страхования - всего, млн. руб. |

774830,6 |

902205,7 |

376538,1 |

419843,0 |

473469,1 |

513954,7 |

-260875,90 |

-33,67 |

|

из них по договорам добров. страхования |

235017,8 |

242452,5 |

293134,4 |

324383,2 |

363461,3 |

371313,0 |

136295,20 |

57,99 |

|

в том числе по договорам, заключенным с физ. лицами |

114617,0 |

114168,8 |

129554,1 |

161712,1 |

179832,1 |

159551,8 |

44934,80 |

39,20 |

Страховые премии (взносы) снизились на 3145 млн. руб. или на 0,3% в связи с ростом доли теневой экономики. При этом вносы выросли по добровольному страхованию, что связано с ухудшением экономической ситуации в стране и увеличением рисков. Выплаты по договорам страхования снизились на 260875,9 млн. руб. или на 33,67% по причине ухудшения финансового состояния страховщиков.

Таблица 6

Динамический анализ основных показателей системы НПФ в России за 2010-2015 гг5.

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Абс. откл. 2015-2010, +/- |

Темп прироста 2015/201 0, % |

|

Пенсион. резервы, млн. руб. |

551453,43 |

647538,96 |

758072,9 |

831640,6 |

900094,6 |

991607,8 |

440154,37 |

79,82 |

|

Пенсион. накопления, млн. руб.: |

||||||||

|

баланс. стоимость |

486432,99 |

571189,33 |

668690,5 |

1086276,9 |

1128945,2 |

1707146,2 |

1220713,21 |

250,95 |

|

рыноч. стоимость |

486796,57 |

571616,25 |

669190,3 |

1088411,4 |

1132441,3 |

1719564,2 |

1232767,63 |

253,24 |

|

Выплаты пенсий по негос. пенс. обеспечени ю, млн. руб. |

26659,7 |

31304,9 |

36648,6 |

40997,2 |

45522,7 |

49329,4 |

22669,70 |

85,03 |

Пенсионные резервы увеличились на 440154,37 млн. руб. или на 79,82%, пенсионные накопления – на 1220713,21 млн. руб. или на 250,95% по балансовой стоимости, на 1232767,63 млн. руб. или на 253,24%, выплаты пенсий – на 22669,7 млн. руб. или на 85,03% в связи с переходом граждан из государственной в негосударственную пенсионную систему.

По фондовым индексам России в 2010-2014 гг. наблюдалось медленное падение, которое переросло в 2015 году в стагнацию. В целом объем торгов на фондовых биржах вырос. Наибольший абсолютный прирост и наибольший темп прироста наблюдается по облигациям. За 2010-2015 гг. наблюдались большие структурные сдвиги в объеме торгов. Наибольшая 5 Сайт Банка России. URL: (дата обращения: 30.05.2017)

динамика структурных сдвигов наблюдается по облигациям и фьючерсным контрактам. Количество лицевых счетов в реестрах владельцев инвестиционных паев за 2010-2015 гг. выросло. Чистая прибыль банковского сектора увеличилась. Чем больше изменяется цена на нефть и курс рубля, тем сильнее снижается чистая прибыль российского банковского сектора, что может отрицательно сказаться на всем финансовом секторе РФ. Страховые премии снизились в связи с ростом доли теневой экономики. Показатели ПИФов России улучшились в связи с переходом граждан из государственной в негосударственную пенсионную систему. Объем ввезенной и вывезенной банками иностранной валюты увеличился в связи с ростом курса иностранных валют по отношению к рублю. Объем купленной и проданной физическим лицам иностранной валюты уменьшился по причине снижения доходов граждан.

Список литературы Анализ показателей развития финансового рынка России

- Криничанский К.В. Состояние и проблемы развития финансового рынка в России // Журнал экономической теории. - 2013

- Соболь М.С. Анализ состояния финансового и банковского сектора Российской Федерации 2008-2016 гг.

- Сайт Банка России. URL: http://www.cbr.ru (дата обращения: 30.05.2017)