Анализ постановки функций контроллинга в организации и разработка направлений ее совершенствования

Автор: Алексеева Елена Анатольевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (21), 2011 года.

Бесплатный доступ

Статья посвящена актуальной проблеме совершенствования постановки функции контроллинга в организации на основе результатов анализа по методике, разработанной автором. Методика основана на изучении основных элементов контроллинга и оценке его эффективности, она позволяет сформировать направления совершенствования контроллинга на перспективу.

Функция контроллинга, элементы контроллинга, бизнес, оценка свойств, экономика организаций, управление организациями, контроль в организациях, контроллинг, системы контроллинга, функции контроллинга, свойства элементов контроллинга

Короткий адрес: https://sciup.org/142184728

IDR: 142184728

Analysis of controlling function setting and development of the directions of its improvement

The article is devoted to the actual problem of the improvement of setting of the controlling function in the organization on the basis of the results of the analysis on the methodology, developed by the author. The method is based on the study of the main elements of controlling and evaluating its effectiveness, it allows to form the direction of improvement of controlling for the future.

Текст научной статьи Анализ постановки функций контроллинга в организации и разработка направлений ее совершенствования

Ведение бизнеса в современных условиях требует серьезного осмысления процессов, происходящих в организации, с точки зрения рыночных перспектив и создания потребительской полезности. Глобализация информационного пространства ужесточает условия хозяйствования и выдвигает новые требования к руководителям при работе с информацией и принятии решений в режиме on-line. В связи с этим одним из ключевых факторов успеха бизнеса является жизнеспособная система коммуникаций, которая объединяет в себе данные о внешних и внутренних факторах и удовлетворяет потребности руководства и собственников в информации при принятии решений на всех уровнях управления. Контроллинг, по мнению Д. Хана, выступает в качестве интегрированной, базирующейся на непрерывном потоке внутренней и внешней информации системы планирования и контроля в организации. Основным назначением контроллинга является обеспечение достижения целей организации в условиях турбулентной внешней среды.

Под контроллингом понимается система управления экономикой предприятия, которая направляет его деятельность на достижение поставленных стратегических и оперативных целей и иных заданных результатов функционирования, объединяя в себе функции планирования, учета, анализа, контроля и информационного обеспечения управленческих решений.

Ю. Вебер определял контроллинг как функцию внутри системы управления такого предприятия, которое координирует систему управления преимущественно с помощью планов. Выполняемая контроллингом функция – координация – охватывает структуры всех управленческих подсистем, все процессы согласования между ними, а также координацию внутри самих подсистем.

В последние годы в экономической мысли наметилась тенденция интеграции всех взглядов на контроллинг с целью сведения всех концепций в единую систему.

Контроллинг является инновацией для многих белорусских фирм. Для его широкого внедрения у нас есть все предпосылки. Наиболее эффективно здесь применение экономико-математических методов. Каждому среднему и даже мелкому предприятию необходима своя аналитическая служба для сбора и анализа поступающей информации и последующего прогнозирования возможных тенденций методами математической статистики. Следует заметить, что методы статистического анализа и деловой графики универсальны, объективны и всегда дают математически точный результат.

На белорусском рынке уже имеются реальные возможности для внедрения контроллинга.

Контроллинг является эффективным инструментом системы управления, обеспечивающим координацию целей и задач организации, направляя ее деятельность на успешную реализацию этих целей.

Теоретики и практики управления сходятся во мнении, что современному бизнесу для достижения успеха не обойтись без внедрения системы контроллинга или отдельных его элементов, интегрированных в систему управления организации. Система контроллинга сегодня внедрена и успешно используется такими организациями легкой промышленности, как ЗАО «Мiлавiца», СООО «Белвест» и другими не менее известными марками. Об успехах и эффективности использования системы контроллинга свидетельствует и многолетний опыт российских предприятий, среди которых первыми освоили этот инструмент управления организации таких отраслей, как банковское дело, нефтедобыча, нефтепереработка, металлургия, машиностроение, энергетика, транспорт, телекоммуникации, торговля, услуги.

Преимуществами контроллинга для организаций легкой промышленности являются:

-

– возможность сокращения сроков выведения новой продукции на рынок;

-

– ускорение процесса разработки новых моделей;

-

– снижение издержек на производство продукции за счет сокращения длительности производственного цикла;

-

– сокращение затрат на содержание аппарата управления за счет автоматизации управления;

-

– увеличение прибыли и рентабельности при проведении реинжиниринга бизнес-процессов.

Несмотря на широкую известность контроллинга и его основных инструментов, многие отечественные предприятия либо не торопятся внедрять его в своей системе управления, либо отказываются от постановки функции контроллинга в результате возникновения трудностей в ходе внедрения.

Среди причин, препятствующих внедрению системы контроллинга, можно выделить ряд обстоятельств, характерных и для организаций легкой промышленности:

-

– отсутствие у руководителей и собственников знаний об оценке стоимости компании, о необходимости и способах ее повышения;

-

– отсутствие иерархической системы целей и четкой картины будущего развития организации на уровне высшего и среднего звеньев управления;

-

– отсутствие мотивации персонала к освоению современных инструментов управления (к которым относится и контроллинг), требующих от них дополнительных знаний и навыков;

-

– недостаточный уровень оснащения системы управления ряда отечественных предприятий компьютерной техникой и информационными технологиями, что делает невозможным создание информационной системы, отвечающей потребностям современного руководства;

-

– низкий уровень развития системы мониторинга изменений внешнего окружения.

Преодоление препятствий такого характера во многом зависит от воли, квалификации и личных качеств высшего руководства, в связи с чем в первую очередь необходима перестройка мышления руководителей на концепцию маркетинга, на стратегический подход к управлению. Ключевая роль высшего руководства в процессе внедрения контроллинга определяется рядом обстоятельств:

-

– инициатива внедрения контроллинга на предприятии должна принадлежать высшему руководству, поскольку предполагает не только его согласие, но и активное участие в этом процессе, подкрепление статуса контроллинговой службы соответствующими решениями, обеспечение взаимодействия этой службы со всеми подразделениями предприятия;

-

– внедрение системы контроллинга предполагает проведение реинжиниринга бизнес-процессов, повышение ответственности руководителей всех уровней за результаты работы их подразделений, что невыполнимо без адекватных действий со стороны высшего руководства;

-

– только высшее руководство сможет оценить эффективность деятельности контролинговых служб и принять решение о целесообразности их существования и необходимости совершенствования деятельности.

Контроллинг является инновацией для многих организаций легкой промышленности. Для его широкого внедрения у нас есть все предпосылки.

Проблемы, стоящие перед предпринимателями стран с развитой рыночной экономикой, во многом сходны. Однако отечественные предприятия зачастую недополучают прибыль из-за слабой организации производства и управления и неприспособленности к новым для них условиям хозяйствования, предъявляемым рыночной экономикой. Поэтому организациям легкой промышленности следует использовать опыт западных стран и организовать свою деятельность на основе принципов и схемы контроллинга, оправдавших себя и признанных за рубежом.

Постановка функции контроллинга в организации предполагает формирование системы элементов контроллинга в соответствии с целями управления. Основными элементами системы контроллинга являются планирование, учет, информационное обеспечение управления, процесс принятия решений, контроль и координация. Эти элементы присутствуют в любой организации, однако их свойства не всегда соответствуют целям. Поэтому формирование системы контроллинга следует начинать с анализа элементов контроллинга и оценки постановки функции контроллинга, сложившейся в организации на текущий момент.

Анализ постановки функции контроллинга в организации предлагается производить по следующей методике:

-

1. Анализ организации функции контроллинга и определение места контроллинга в организационной структуре управления.

-

2. Исследование свойств элементов контроллинга в организации.

-

3. Оценка эффективности функции контроллинга в организации.

Функция контроллинга может быть организационно поставлена несколькими способами:

-

А. Функции контроллинга распределяются между функциональными службами, уже существующими на предприятии. Подразделение контроллинга не создается.

Б. Функции контроллинга возлагаются на одно из подразделений предприятия (бухгалтерию, планово-экономический или финансовый отдел).

-

В. Создание подразделения контроллинга, подчиняющегося непосредственно руководителю предприятия и наделенного штабными полномочиями.

Выбор первого и второго вариантов требует несколько меньших первоначальных затрат, однако могут возникать противоречия между выполнением основной функции подразделения и задач контроллинга. Первый вариант, кроме того, может обострить отношения между функциональными областями, а второй – привести к недостаточной объективности в оценке результатов отклонений.

Третий же вариант наилучшим образом решает основные задачи контроллинга и обеспечивает реализацию его функций.

Исследование свойств элементов контроллинга предлагается осуществлять с помощью таблицы. В таблице вопросы, касающиеся основных элементов контроллинга, упорядочены и отражают последовательное продвижение организации в направлении совершенствования данного элемента.

Таблица – Оценка свойств элементов контроллинга в организации

|

№ |

Описание свойства |

Наличие свойства (да/нет) |

|

1 |

2 |

3 |

|

ПЛАНИРОВАНИЕ |

||

|

1 |

Существуют письменно зафиксированные планы на год |

|

|

2 |

Менеджеры обладают достаточными полномочиями, чтобы обеспечить выполнение плановых заданий в зоне своей компетенции |

|

Продолжение таблицы

|

1 |

2 |

3 |

|

3 |

Осуществляется планирование затрат |

|

|

4 |

Имеется целостная система планирования результатов |

|

|

5 |

Существуют письменно зафиксированные планы на несколько лет |

|

|

6 |

В процессе планирования используются нормативы, действующие в отрасли |

|

|

7 |

В процессе планирования используются нормативы, разработанные на предприятии |

|

|

8 |

В организации существует система стратегического планирования |

|

|

9 |

Сотрудники могут конкретизировать стратегию организации в виде системы результатов и мероприятий |

|

|

10 |

Используются специальные методы планирования проектов |

|

|

УЧЕТ |

||

|

1 |

Методы учета затрат, используемые в организации, документированы |

|

|

2 |

В организации ведется учет постоянных затрат |

|

|

3 |

В организации ведется учет переменных затрат |

|

|

4 |

В организации ведется учет сумм покрытия |

|

|

5 |

Известно значение экономической прибыли организации |

|

|

6 |

В организации ведется учет по видам деятельности |

|

|

7 |

В организации определены центры финансовой ответственности |

|

|

8 |

В организации ведется учет затрат по процессам, влияющим на потребительскую стоимость |

|

|

9 |

Существующая система учета позволяет рассчитать суммы покрытия по принятым решениям |

|

|

10 |

Учетная информация актуальна и достоверна |

|

|

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ |

||

|

1 |

Известны сильные и слабые стороны организации |

|

|

2 |

Известны специфические сильные и слабые стороны конкурентов |

|

|

3 |

В организации существует единая информационная система |

|

|

4 |

Существуют встроенные алгоритмы обнаружения отклонений |

|

|

5 |

Сотрудник знает, к кому обращаться при возникновении отклонений |

|

|

6 |

Система информационного обеспечения удовлетворяет потребности низшего и среднего уровней управления |

|

|

7 |

Руководитель может отслеживать процессы в организации в режиме реального времени |

|

|

8 |

Система информационного обеспечения удовлетворяет потребности руководителей высшего уровня управления |

|

|

9 |

Система информационного обеспечения интегрирована с поставщиками |

|

|

10 |

Система информационного обеспечения интегрирована с потребителями |

|

|

КОНТРОЛЬ |

||

|

1 |

Существует единая система контроля в организации |

|

|

2 |

Существуют стандарты контроля для каждого подразделения |

|

|

3 |

Руководство своевременно узнает об отклонениях от запланированной траектории движения организации |

|

|

4 |

Определены действия, которые необходимо предпринять при получении информации об отклонениях от намеченных планов |

|

|

5 |

В организации существует процедура устранения отклонений от намеченных планов, бюджетов |

|

Окончание таблицы

|

1 |

2 |

3 |

|

6 |

Калькуляция фактических издержек осуществляется регулярно |

|

|

7 |

Осуществляется расчет прибыли в краткосрочном периоде |

|

|

8 |

Обзоры ликвидности составляются ежемесячно |

|

|

9 |

Осуществляются меры по снижению затрат на контроль |

|

|

10 |

Существуют встроенные алгоритмы обнаружения ошибок контроля, вызванных влиянием человеческого фактора |

|

|

ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЙ |

||

|

1 |

Существуют документально оформленные процедуры принятия решений |

|

|

2 |

Руководителям известны приоритеты и политика организации |

|

|

3 |

Руководителям известны факторы, влияющие на величину косвенных затрат организации |

|

|

4 |

Руководителям известно, как реализация отдельных мероприятий влияет на прибыль организации |

|

|

5 |

Известен годовой бюджет каждого структурного подразделения |

|

|

6 |

Известна стоимость процессов, происходящих в каждом подразделении |

|

|

7 |

Используются документально оформленные единые методы инвестиционных расчетов |

|

|

8 |

Известны факторы внешней среды, оказывающие влияние на решение |

|

|

9 |

При принятии решений используются математические методы |

|

|

10 |

В процессе принятия решений используется моделирование сложных объектов |

|

|

КООРДИНАЦИЯ |

||

|

1 |

Известно, на каких товарах организация зарабатывает прибыль и куда эти средства следует инвестировать |

|

|

2 |

Расчеты затрат и выручки согласованы с финансовыми расчетами |

|

|

3 |

Цели и планы функциональных областей предприятия согласованы между собой |

|

|

4 |

Отдельные планы для всех периодов планирования согласованы между собой |

|

|

5 |

Ответственность за выполнение поставленных целей и задач четко разграничена между структурными подразделениями |

|

|

6 |

В организации существует система взаимодействия структурных подразделений при возникновении отклонений |

|

|

7 |

Осуществляется анализ результатов корректировок, проведенных при возникновении отклонений |

|

|

8 |

Бюджеты подразделений согласованы между собой и с бюджетом предприятия в целом |

|

|

9 |

Центры затрат структурированы по четко разделяемым центрам ответственности |

|

|

10 |

Мотивация сотрудников к снижению затрат в своем подразделении высока |

|

Оценка эффективности работы службы контроллинга основана на ряде критериев:

– критерии эффективности работы организации, которые оцениваются по заданным целевым показателям (объем реализации, выручка от реализации, прибыль, рентабельность, производительность труда и т. п.) и достигаются благодаря деятельности службы контроллинга;

– количественные показатели, позволяющие оценить работу контроллера (количество обработанных запросов, выданных рекомендаций, количество обращений в информационную систему и т. п.);

– выполнение задач службы контроллинга (постановка внутреннего учета и отчетности, внедрение бюджетирования, построение информационной системы предприятия, формирование системы управления по отклонениям и т. п.).

Первая группа критериев основана на системе целевых показателей организации. Достижение целей организации является результирующим фактором работы службы и свидетельствует о степени ее эффективности. Однако при использовании этой группы критериев сложно определить вклад в достижение целей предприятия именно службы контроллинга, осуществляющей их координацию, поскольку реализация поставленных целей осуществляется другими подразделениями.

Автор [3] предлагает использовать для оценки эффективности деятельности предприятия в системе контроллинга следующие показатели: рентабельность инвестиций, рентабельность совокупного капитала, рентабельность собственного капитала, ценность капитала.

Использование количественных показателей работы контроллера дает возможность оценить его вклад в достижение целей и затраты его труда, дополняя оценку первой группы критериев. Однако использование только количественных показателей скрывает качество контроллинговой деятельности и ориентирует специалистов по контроллингу на выполнение большего числа менее трудоемких видов работ. При этом повышается уровень оперативного контроллинга (поскольку оперативная информация обрабатывается и передается быстрее) в ущерб стратегическому.

Законченный вид системе оценки эффективности работы контроллинговой службы придают показатели третьей группы, которые дают возможность оценить выполнение службой контроллинга своих задач (сформированный механизм целеполагания, соответствие структуры организации ее целям, своевременное обеспечение всех уровней руководства необходимой информацией в заданном формате, качественный мониторинг внешней среды, соответствие инструментов анализа, учета и принятия решений потребностям руководства, повышение конкурентоспособности системы управления).

Сочетание показателей трех групп позволяет всесторонне охарактеризовать деятельность службы контроллинга и определить основные направления ее дальнейшей работы. Кроме того, комплексная система оценки результатов контроллинговой деятельности делает более понятными для сотрудников функциональных подразделений сущность, необходимость и основные задачи создания службы контроллинга, облегчая их сотрудничество с контроллерами.

По результатам анализа постановки функции контроллинга разрабатывается комплекс мероприятий по совершенствованию элементов контроллинга, позволяющий улучшить функцию контроллинга и повысить ее эффективность.

Апробация предложенной методики была проведена на одном из предприятий легкой промышленности Республики Беларусь.

Анализ организации функции контроллинга показал, что подразделение контроллинга отсутствует в структуре управления, а функции контроллинга распределяются между функциональными службами, уже существующими на предприятии. Планирование осуществляется заместителями директора и финансово-экономической службой, которая также осуществляет учет. Информационное обеспечение осуществляет отдел автоматизации. Принятие решений и координация сосредоточены преимущественно на высшем уровне управления (директор и его заместители). Контроль осуществляется службой контроля качества и руководителями подразделений. Таким образом, выполнение задач контроллинга на данном предприятии осложнено, поскольку функции разбросаны по разным подразделениям.

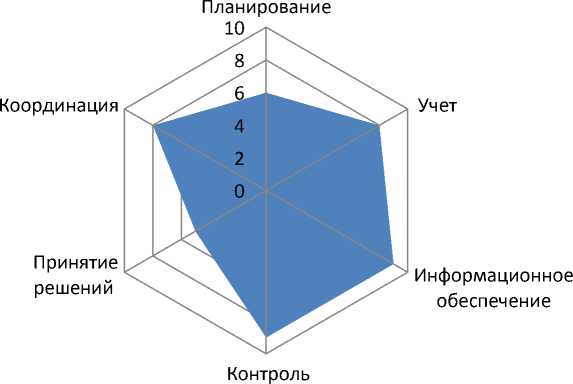

Результаты исследования свойств элементов контроллинга представлены на диаграмме (рис.). Элементы контроллинга обозначают оси лепестковой диаграммы, а количество утвердительных ответов по каждому элементу определяют значение по соответствующим осям.

Из рисунка видно, что информационное обеспечение и контроль являются сильными сторонами контроллинга на данном предприятии (их оценки составляют 9 баллов), учет и координация развиты хорошо (по 8 баллов). Заметным является отставание функций планирования (6 баллов) и принятия решений (5 баллов). В целом уровень контроллинга на предприятии можно охарактеризовать как «выше среднего». Однако отдельные свойства контроллинга нуждаются в совершенствовании.

При оценке эффективности функции контроллинга в организации необходимо анализировать данные в динамике, это позволит сравнить показатели текущего состояния системы с показателями предыдущих периодов.

Свойства элементов контроллинга

■ Свойства элементов контроллинга

Рисунок – Оценка свойств элементов контроллинга в организации

Анализ критериев эффективности первой группы свидетельствует об улучшении показателей деятельности предприятия (отмечается рост объемов продаж, выручки, прибыли, рентабельности, производительности труда). Однако причины такого улучшения лежат не только в плоскости контроллинга, но и являются результатом улучшения внешней конъюнктуры.

Показатели второй группы свидетельствуют об активизации контроллинговой работы (увеличилось количество обращений в информационную систему, количество обработанных запросов и выданных рекомендаций).

По третьей группе критериев произошло увеличение количества задач, выполняемых службой контроллинга. Это связано с продолжающейся работой предприятия по формированию системы контроллинга. Так, был внедрен процессный подход к управлению, прописаны основные и вспомогательные бизнес-процессы.

Результаты проведенного исследования свидетельствуют о том, что эффективность контроллинга в организации растет, повышается его роль в системе управления, однако существуют и проблемы. Среди первоочередных мер по совершенствованию постановки контроллинга в организации необходимо:

-

– сформировать систему стратегического планирования;

-

– сформулировать планы организации на несколько лет;

-

– довести стратегию и планы до сотрудников подразделений;

-

– внедрить процессный учет затрат и использовать эту информацию при принятии решений;

-

– внедрить процедуру оценки инвестиционных решений;

-

– усилить мотивацию сотрудников к снижению затрат в своем подразделении.

Таким образом, разработанная методика анализа постановки функции контроллинга в организации позволила оценить текущее состояние системы контроллинга и разработать рекомендации по совершенствованию функции контроллинга на перспективу.

Список литературы Анализ постановки функций контроллинга в организации и разработка направлений ее совершенствования

- Бородушко, И. В. Стратегическое планирование и контроллинг/И. В. Бородушко, Э. К. Васильева. -Санкт-Петербург: Питер, 2006. -192 с.

- Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование./Horvath & Partners; пер. с нем. -Москва: Альпина Паблишерз, 2009. -270 с.

- Контроллинг/А. М. Карминский [и др.]. -Москва: Финансы и статистика, Инфра-М, 2009. -336 с.

- Планирование и контроль. Стоимостно-ориентированные концепции контроллинга/Д. Хан, Х. Харальд. -Москва: Финансы и статистика, 2005. -928с.

- Просветов, Г. И. Контроллинг. Задачи и решения/Г. И. Просветов. -Москва: Альфа-пресс, 2010. -320с.

- Фалько, С. Г. Контроллинг для руководителей и специалистов \ Х. Фолльмут. -Москва: Финансы и статистика, 2008. -272 с.

- Фолльмут, Х. Инструменты контроллинга/Х. Фолльмут. -Москва: Омега Л, 2011. -128с.

- Шешукова, Т. Г. Теория и практика контроллинга/Т. Г. Шешукова, Е. Л. Гуляева. -Москва: Инфра-М, 2011. -176 с.

- Шигаев, А. И. Контроллинг стратегии развития предприятия/А. И. Шигаев. -Москва: Юнити-Дана, 2008. -352 с.