Анализ поступлений налога на добычу полезных ископаемых в федеральный бюджет (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106032

IDR: 140106032

Текст статьи Анализ поступлений налога на добычу полезных ископаемых в федеральный бюджет (на примере Ханты-Мансийского автономного округа - Югры)

АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГА НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ (НА ПРИМЕРЕ ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ)

Топливно-энергетический комплекс является основой российской экономики, от состояния и развития которого зависит не только развитие всех отраслей общественного производства, но и национальная безопасность страны. Природные топливно-энергетические ресурсы и созданный производственный, научно-технический и кадровый потенциал энергетического сектора экономики - национальное достояние России.

Налогообложение недропользования, прежде всего в сфере добычи углеводородного сырья, играет важное значение с точки зрения формирования федерального бюджета. Налоговая система в нефтегазовом секторе оказывает значительное влияние на привлекательность отрасли для потенциальных инвесторов.

Ресурсные платежи применяются в основном в добывающих отраслях (нефтяной, угольной), представляют собой плату за добычу или использование природных ресурсов. Кроме фискального и регулирующего воздействия на процесс производства могут предусматривать экологический эффект (ограничение потребления природных ресурсов и охрану окружающей среды).

Налог на добычу полезных ископаемых - это один из наиболее важных платежей, который уплачивается недропользователями в бюджет Российской Федерации. Плательщиками налога на добычу полезных ископаемых признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели. Статус пользователя недр лицо приобретает с момента государственной регистрации лицензии на право пользования участком недр [4].

Число зарегистрированных плательщиков каждый год меняется, и хотелось бы проследить динамику этих изменений. Наглядно изменение количества плательщиков налога на добычу полезных ископаемых в Ханты-Мансийском автономном округе – Югре (далее – автономный округ) можно

увидеть на рисунке 1.

Рис. 1. Общая численность плательщиков налога на добычу полезных ископаемых, стоящих на учете в 2008 - 2012гг.

Как видно из рисунка 1, число лиц, стоящих на учете в налоговом органе в качестве плательщиков налога на добычу полезных ископаемых в период с 2008 по 2012 год нестабильно.

В 2008 году общее количество плательщиков налога на добычу полезных ископаемых находится на уровне 136. По итогам 2009 года мы наблюдаем небольшой рост их числа по сравнению с предыдущим годом, чего не скажешь о данном показателе за 2010 год. К концу 2010 года численность плательщиков данного налога резко сократилось, на 19, что является следствием экономического кризиса, в условиях которого не все способны устоять и сохранить свою конкурентоспособность. Так как с каждым годом увеличивается число скважин переведенных в категорию бездействующих и консервацию - низкий дебит нефти и высокая обводненность продукции, делающие их эксплуатацию в рамках действующей налоговой системы убыточной для компаний, некоторые организации в связи с отсутствием необходимой финансовой поддержки и нового оборудования сворачивали деятельность. Далее мы видим обратную картину, за 2011 год число налогоплательщиков налога на добычу полезных выросло и достигло 137 [5]. Причиной роста может быть активная политика государства в части стимулирования нефте- и газодобывающей промышленности, путем введения новых налоговых льгот и освобождений в данной отрасли, особенно для месторождений с трудноизвлекаемыми полезными ископаемыми. В 2012 году количество плательщиков осталось неизменным.

Таблица 1

Структура и количество плательщиков налога на добычу полезных ископаемых за 2008-2011гг.

|

Показатель |

2008 |

2009 |

2010 |

2011 |

201 2 |

|

Применивших коэффициент 0,7 |

0 |

0 |

0 |

0 |

0 |

|

Применивших коэффициент Кв., меньший 1 |

4 |

10 |

9 |

9 |

11 |

|

Разрабатывающих «новые» месторождения |

0 |

0 |

0 |

0 |

0 |

|

Добывающих сверхвязкую нефть |

0 |

0 |

0 |

0 |

1 |

|

Добывающих уголь |

- |

- |

- |

0 |

0 |

|

Добывающих газовый конденсат с применением сайклинг - процесса, т.е. осуществление закачки газа горючего природного в пласт для поддержания пластового давления |

- |

- |

- |

0 |

0 |

Источник: составлена на основе данных отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре 5НДПИ «О налоговой базе и структуре начислений по налогу на добычу полезных ископаемых» за 2008 - 2012гг. [1, 2]

Что касается структуры, то в период с 2008 по 2010 год выделялись следующие категории плательщиков налога на добычу полезных ископаемых: применяющие коэффициент 0,7; применяющие коэффициент Кв., меньший 1; разрабатывающие «новые» месторождения, добывающие сверхвязкую нефть. В 2011 году введены еще две категории: добывающие уголь и добывающие газовый конденсат с применением сайклинг - процесса (осуществление закачки газа горючего природного в пласт для поддержания пластового давления).

Основная масса администрируемых Управлением Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых, налога на добавленную стоимость и налога на прибыль. Рассмотрим, каковы их поступления и удельный вес в общей сумме налоговых доходов федерального бюджета за последние пять лет, и сравним их.

Таблица 2

Динамика поступлений в федеральный бюджет за 2008 - 2012гг.

|

Налог |

2008 |

2009 |

2010 |

2011 |

2012 |

|||||

|

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

|

|

НДПИ |

908 959,5 |

85,5 |

488 294,7 |

86,6 |

772 658,8 |

87,4 |

1 109 773,1 |

86,8 |

1 262 662,1 |

86,4 |

|

Налог на прибы ль |

44 036,1 |

4,1 |

8 766,3 |

1,5 |

10 042,6 |

1,1 |

17 412,5 |

1,4 |

13 842,3 |

1 |

|

НДС |

107 600,8 |

10,1 |

73 073,7 |

12,8 |

100 802,3 |

11,4 |

147 716,4 |

11,6 |

181 337,2 |

12,4 |

|

Налого вые доход ы федера льного бюдже та -всего |

1 063 258 |

- |

570 511,7 |

- |

883 928,2 |

- |

1 278 512,1 |

- |

1 461 439,7 |

- |

Источник: составлена на основе данных отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ» за 2008 - 2012гг. [1, 2]

По данным таблицы 2 видно следующее. В 2008 году сумма налога на добычу полезных ископаемых, поступившего в бюджет была равна 908 959,5 млн. руб. Всем известный мировой экономический кризис 2008 года негативно сказался как на экономике страны в целом, так и на нефтедобывающих предприятиях в частности. По итогам 2009 года данный показатель значительно уменьшился по сравнению с предыдущим годом, разница составила 420 664,8 млн. руб. В 2010 году ситуация несколько стабилизируется и поступления налоговых платежей вновь растут, к концу года поступившая в доходы сумма приблизилась к уровню 2008 года, достигнув 772 658,8 млн. руб. На увеличение поступлений налога на добычу полезных ископаемых оказал влияние рост мировой цены на нефть. Далее, в 2011 году наблюдается резкий скачок суммы поступлений по налогу, более чем в 1,4 раза. В 2012 году сумма налога на добычу полезных ископаемых так же значительно выросла, составив 1 262 662,1 млн. руб. Так как в период с 2008 по 2012 года резкого увеличения уровня добычи нефти и газа не было, а число плательщиков не являлось стабильным, стремительный рост поступлений по данному налогу можно связать с изменениями в законодательстве, в частности, ставок.

Поступления по налогу на прибыль в течение последних четырех лет рассматриваемого периода так и не достигли уровня 2008 года, в котором они составили 44 036,1 млн. руб. Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5 до 2 процентов. В 2009 году сумма налога поступившего в бюджет была равна 8 766,3 млн. руб., что в 5 раз меньше показателя 2008 года. По итогам 2010 года наблюдается рост почти на 1 276,3 млн. руб. В 2011 году показатель характеризовался значительным ростом и равнялся 17 412,5 млн. руб. Небольшим снижением характеризуется 2012 год, в котором поступившая в бюджет сумма была равна 13 842,3 млн. руб.

В 2008 году налога на добавленную стоимость в федеральный бюджет поступило 107 600,8 млн. руб. Сумма налога по итогам 2009 года уменьшилась на 34 527,1 млн. руб. Начиная с 2010 года поступления по данному налогу стремительно росли. Так, в 2010 году в доходы федерального бюджета поступило 100 802,3 млн. руб., в 2011 - 147 716,4 млн. руб., а в 2012 году 181 337,2 млн. руб.

Проанализируем удельный вес вышеперечисленных налогов в общей сумме налоговых доходов федерального бюджета.

В 2008 году наибольший удельный вес приходился на налог на добычу полезных ископаемых - 85,5%, наименьший 4,1% - налог на прибыль. По итогам 2009 года значимая доля в доходах федерального бюджета также принадлежит налогу на добычу полезных ископаемых, второе место снова у налога на добавленную стоимость и его удельный вес составил 12,8%, а наименьший удельный вес, как и по итогам предыдущего года у налога на прибыль - 1,5%. В 2010 году удельный вес налога на добычу полезных ископаемых увеличился на 0,8%. Данный показатель по налогу на прибыль и налогу на добавленную стоимость уменьшился на 0,4% и 1,4% соответственно. Удельный вес налога на добычу полезных ископаемых в 2011 году уменьшился на 0,6% и составил 86,8% от общей суммы налоговых доходов федерального бюджета, налог на прибыль занимает 1,4% налоговых доходов, а налог на добавленную стоимость 11,6%. По итогам 2012 года налог на добычу полезных ископаемых в очередной раз подтвердил звание бюджетообразующего налога, несмотря на незначительное уменьшение его доли в доходах бюджета, на 0,4%. Данный показатель по налогу на прибыль в 2012 году равен 1%, а по налогу на добавленную стоимость показатель увеличился на 0,8%.

Проанализировав таблицу 2, можно сделать вывод о том, что налог на добычу полезных ископаемых обеспечивает более половины доходов федерального бюджета, мы видим, что поступления по нему стремительно растут, а это значит, что растет и роль данного налога. Причиной этому могут быть как изменения законодательства, так проведение налоговыми органами эффективных мероприятий по укреплению платежной дисциплины.

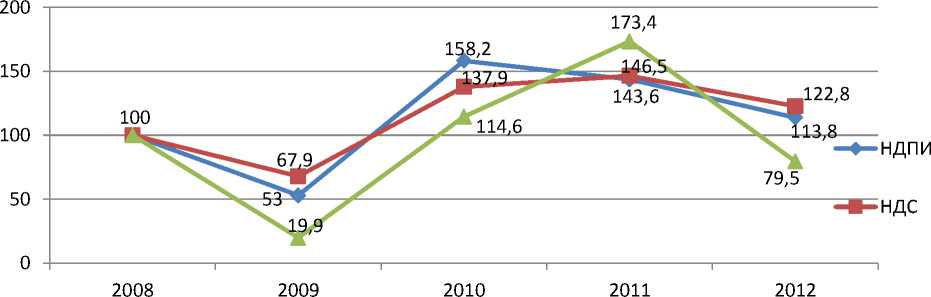

Далее проанализируем такой показатель как темп роста.

Рис. 2. Темп роста за 2008 - 2012гг.

С 2008 по 2009 года данный показатель по налогу на добычу полезных ископаемых уменьшился до своего минимального значения и составил 53%. Далее наблюдается резкий скачок, на 105,2% и это максимальное значение темпа роста за анализируемый период. В 2011 году темп роста незначительно уменьшился, до 143,6%. К концу 2012 года он уменьшился на 29,8%, и был равен 113,8%. Его нестабильность обусловлена изменениями бюджетного перераспределения налога на добычу полезных ископаемых, изменениями ставок и уровня добычи.

Темп роста налога на добавленную стоимость в 2009 году характеризуется спадом и был равен 67,9%. В 2010 году мы наблюдаем немалый рост данного показателя до 137,9%. По итогам 2011 года темп роста так увеличился, на 8,6%. В 2012 году рассматриваемый показатель уменьшился до 122,8%

Темп роста налога на прибыль в 2009 году по отношению к 2008 году составил всего 19,9%. По итогам 2010 года данный показатель резко увеличился, в 5,8 раз. В 2011 году показатель также вырос и был равен 173,4%. Резким уменьшением темпа роста характеризовался 2012 год, в котором его значение равнялось 79,5%.

Рассмотрим, какую долю занимают поступления по налогу на добычу полезных ископаемых собранные на территории автономного округа в поступлениях поэтому же налогу в целом по России.

Таблица 3

Динамика поступлений налога на добычу полезных ископаемых на территории Ханты-Мансийского округа - Югры и России в целом за 2008 -2012гг.

|

Территория |

2008 |

2009 |

2010 |

2011 |

2012 |

|||||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

|

|

Ханты-Мансийский автономный округ-Югра |

908 959,5 |

56,6 |

488 294,7 |

49,8 |

772 658,8 |

56,1 |

1 109 773,1 |

55,3 |

1 262 662,1 |

52, 2 |

|

Россия |

1 604 650 |

- |

981 529, 4 |

- |

1 376 639, 5 |

- |

2 007 577, 9 |

- |

2 420 514, 3 |

- |

Источник: составлена на основе данных отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ» за 2008 - 2012гг. [1,2]

В 2008 году налог на добычу полезных ископаемых собранный в округе составил 56,6% суммы налога в целом по России. В 2009 году налог потерял 6,8% . По итогам 2010 года доля округа увеличилась на 6,3%, затем, в 2011 году значение данного показателя немного уменьшилось - 55,3%. К концу 2012 года удельный вес налога собранного в округе составил 52,2%, что на 3,1% меньше показателя предыдущего года.

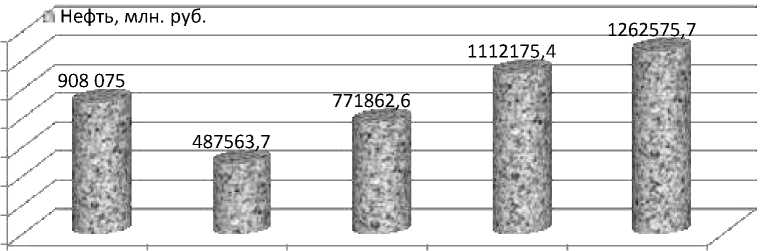

Рассмотрим суммы налога на добычу полезных ископаемых за тот же период в разрезе полезных ископаемых. На рисунке 3 отражена динамика поступления налога за добычу в округе нефти.

Рис. 3. Динамика поступлений налога на добычу полезных ископаемых

1 400 000

1 200 000

1 000 000

800 000

600 000

400 000

200 000

2008 2009 2010 2011 2012

(нефть) в федеральный бюджет

По итогам 2008 года сумма поступившего налога, уплачиваемого в связи с осуществлением добычи нефти составила 908 075 млн. руб. На конец 2009 года эта сумма оказалась меньше почти в 1,9 раза, и была равна

487 563,7 млн. руб. Далее, мы видим стремительный рост данного показателя. В следующем году поступления приблизились к сумме, поступившей в бюджет в 2008 году, и достигли 771 862,6 млн. руб. Данный рост обусловлен тем, что, начиная с 2010 года, налог полностью зачисляется в федеральный бюджет, а регионам предусмотрены в качестве компенсации «выпадающих» доходов дотации. В 2011 году уплаченная сумма налога на добычу полезных ископаемых увеличилась до 1 112 175,4 млн. руб. Сумма налога, уплаченная организациями в связи с добычей нефти в 2012 году достигла рекордного за анализируемый период значения, составив 1 262 662,1 млн. руб.

Ниже рассмотрим поступления по данному налогу за добычу газа горючего природного и газового конденсата.

Рис. 4. Динамика поступлений налога на добычу полезных ископаемых (газ горючий природный, газовый конденсат) в федеральный бюджет

Из рисунка 4 видно, что сумма налога за добычу газового конденсата в 2008 году составила 870 млн. руб. В 2009 году сумма налога уменьшилась и была равна 719,3 млн. руб. По итогам 2010 года поступления увеличились на 65,5 млн. руб. Итогом 2011 года стало резкое снижение показателя, его значение упало и стало отрицательным -2 435,7 млн. руб. В 2012 году значение было также отрицательным, но выше чем в 2011 году.

Сумма налога за добычу газа горючего природного в 2008 году составила 12,5 млн. руб. По итогам 2009 года сумма поступившая в бюджет была меньше на 1,5 млн. руб. Далее мы снова видим незначительное падение показателя до 10,3 млн. руб. Это возможно связано с уменьшением численности плательщиков по данному налогу в 2010 году. В 2011 году мы наблюдаем рост данного показателя почти в 3 раза. По итогам 2012 года поступления по данному налогу в 3,6 раза и были равны 109,1 млн. руб.

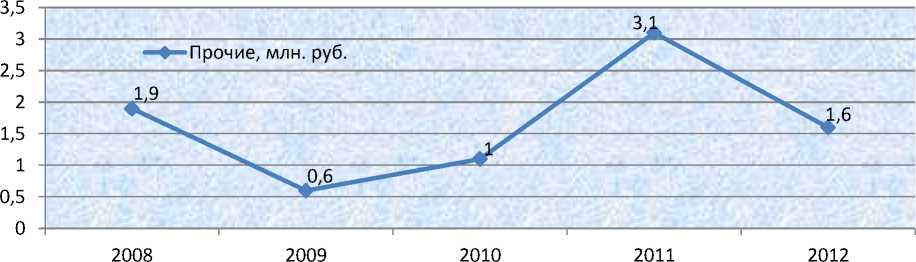

На рисунке 5 отражена динамика поступления налога на добычу прочих ископаемых, к которым на нашей территории относятся: золото, серебро и др.

Рис. 5. Динамика поступлений налога на добычу полезных ископаемых (прочие полезные ископаемые) в федеральный бюджет

Сумма налога на добычу прочих полезных ископаемых в течение всего анализируемого периода была относительно невелика. Его сумма в 2008 году равнялась 1,9 млн. руб. В 2009 году мы наблюдаем уменьшение в 3,2 раза. Поступления по итогам 2010 года увеличились до 1 млн. руб. Значительно вырос данный показатель по итогам 2011 года, в котором он был равен 3,1 млн. руб., и это значение максимальное за последние пять лет. К концу 2012 года мы наблюдаем его снижение, до 1,6 млн. руб.

Выше, были рассмотрены суммы поступлений по налогу на добычу полезных ископаемых, собранные на территории округа. Далее хотелось бы сделать акцент на основных причинах столь значительного роста:

-

- доходы от уплаты налогов на добычу полезных ископаемых для нефти и газового конденсата были централизованы в федеральном бюджете с 2010 года, в связи с чрезвычайно высокой неравномерностью залегания этого вида полезных ископаемых на территории РФ, до принятия этой меры 5% доходов от уплаты налога на добычу полезных ископаемых по ним зачислялись в бюджеты 32 субъектов РФ;

-

- налог вернул себе утраченное первенство среди налогов в связи с ростом цен на нефть, а так же курса доллара.

-

- повышение ставок на газ с 2011 и на нефть с 2012 года.

Говоря о поступивших суммах, нельзя оставить без внимания суммы выпадающих доходов в связи с применением льгот и освобождений (федеральных и региональных).

Одним из элементов налога являются льготы. Они предназначены как для повышения благосостояния, так и для стимулирования определенных видов деятельности. Так они используются и в сфере нефте- и газодобывающей промышленности, тем самым уменьшая суммы налогов, которые должны уплачивать организации - плательщики налога на добычу полезных ископаемых.

Хотелось бы сделать акцент на том, какие льготы предоставлялись на территории Ханты-Мансийского автономного округа - Югры за последние пять лет.

Налогообложение по налоговой ставке 0 процентов при добыче [3]:

-

1) в части нормативных потерь полезных ископаемых;

-

2) при разработке некондиционных запасов;

-

3) при разработке ранее списанных запасов;

-

4) в части полезных ископаемых, остающихся во вскрышных, вмещающих породах, в отвалах или в отходах перерабатывающих производств, в связи с отсутствием технологии их извлечения;

-

5) в части полезных ископаемых, добываемых из вскрышных и вмещающих пород, отходов производства, в пределах нормативов содержания;

-

6) в части сверхвязкой нефти;

-

7) по нефти, добытой на «новых» месторождениях севернее Северного полярного круга, на континентальном шельфе;

-

8) минеральных вод, используемых налогоплательщиком исключительно в лечебных и курортных целях без их непосредственной реализации (в том числе после обработки, подготовки, переработки, розлива в тару).

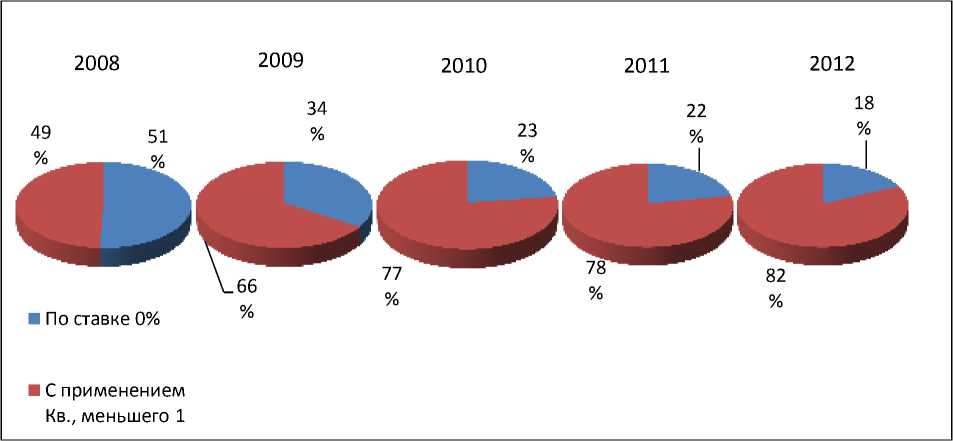

Также своего рода льготой считается применение коэффициента 0,7 (за исключением угля), и применением коэффициента Кв., меньшего 1.

Ниже будет рассмотрено то, как именно менялись суммы выпадающих доходов бюджета за последние годы.

Таблица 4

Суммы налога, не поступившего в бюджет в 2008 - 2012гг.

|

Показатель |

2008 |

2009 |

Темп роста 2009/ 2008, % |

2010 |

Темп роста 2010/ 2009, % |

2011 |

Темп роста 2011/ 2010, % |

2012 |

Темп роста 2012/ 2011, % |

|

Сумма налога, не поступившего в бюджет в связи с предоставлени ем налоговых льгот - всего |

14942,8 |

20203,6 |

135,2 |

28582,5 |

141,5 |

47117 |

164,8 |

58758,2 |

124,7 |

|

В т.ч. по налоговой ставке 0% |

7570,9 |

6910,1 |

91,3 |

6504,5 |

94,1 |

10269,2 |

157,9 |

10587 |

103,1 |

|

- из них в части нормативных потерь полезных ископаемых |

2940,2 |

1861,3 |

63,3 |

1429 |

76,8 |

1749,3 |

122,4 |

1637,8 |

93,6 |

|

С применением коэффициента Кв., меньшего 1 |

7372 |

13293,5 |

180,3 |

22078 |

166,1 |

36847 9 |

166,9 |

48171,3 |

130,7 |

Источник: составлена на основе данных отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре 5НДПИ «О налоговой базе и структуре начислений по налогу на добычу полезных ископаемых» за 2008 - 2012гг. [1, 2]

Данные таблицы 4, представленной выше, показывают, что общая сумма налога, не поступившего в бюджет, в связи с предоставлением налоговых льгот в 2008 году - 14 942,8 тыс. руб. Далее, мы видим, стремительный рост этой суммы в течение всего анализируемого периода. К концу 2009 года сумма выпадающих доходов увеличилась почти в 1,4 раза и составила 20 203,6 тыс. руб., а в 2010 году выросла еще на 8 378,9 тыс. руб. Сумма льгот в 2011 году снова выросла и была равна 47 117 тыс. руб. Максимальное значение этого показателя было достигнуто по итогам 2012 года - 58 758,2 тыс. руб.

Сумма налога, выпадающая из бюджета в связи с применением нулевой ставки, в 2008 году составила 7 570,9 тыс. руб., в 2009 - 6910,1 тыс. руб., в 2010 - 6504,5 тыс. руб. На протяжении этих трех лет сумма менялась не столь значительно, чего не скажешь о данном показателе за 2011 год, в котором он вырос почти в 1,6 раза, и был равен 10 269,2 тыс. руб. По итогам

2012 года изменения произошли незначительные, показатель вырос на 317,8.

В части нормативных потерь наблюдается следующая ситуация: в 2008 году сумма была равна 2 940,2 тыс. руб., по итогам 2009 года она выросла на 1 861,3 тыс. руб., в 2010 уменьшилась до 1 429 тыс. руб., а за 2011 год увеличилась на 320,3 тыс. руб. К концу 2012 года мы видим, что показатель снова уменьшился и составил 1 637,8 тыс. руб.

Суммы налога, не поступившего в бюджет в связи с применение коэффициента Кв., меньшего 1, с каждым годом растет. В 2008 году данный показатель был равен 7 372 тыс. руб. Резкий скачок мы видим в 2009 году, когда выпадающая сумма налога выросла более чем в 1,8 раза и составила 13 293,5 тыс. руб. За 2010 год это сумма увеличилась до 22 078 тыс. руб., В 2011 году сумма стала больше еще на 14 769,9 тыс. руб., а в 2012 году уже составила 48 171,3 тыс. руб.

Динамика выпадающих доходов представлена на рисунке 11.

Рис. 6. Динамика выпадающих доходов бюджета в связи с применением налоговых льгот и освобождений за 2008 - 2012 гг.

Рассмотрим темп роста выпадающих доходов.

С 2008 по 2009 года показатель темпа роста достиг отметки 135,2%. К концу 2010 года он увеличился на 6,3%. По итогам 2011 года наблюдается значительный рост данного показателя, до 164,8%, и это его максимальное значение за последнее время. В 2012 году темп роста был равен 124,7%, что на 40,1% ниже уровня предыдущего года.

Следует отметить и то, что в последнее время государство активно ведет разработку проектов льготного налогообложения трудноизвлекаемой нефти.

Проанализировав налоговые поступления за последние пять лет, мы можем увидеть, что экономика в целом показывает рост, доля налога на добычу полезных ископаемых в налоговых доходах федерального бюджета, собранных на территории Ханты-Мансийского автономного округа - Югры, в течение всего рассматриваемого периода была выше 85%. Поступления по данному налогу, собранные на территории автономного округа занимают более половины поступлений, поэтому же налогу в целом по России. Одной из основных причин такого подъема является совершенствование налоговой политики страны.