Анализ поступления налога на добавленную стоимость в бюджетную систему России

Автор: Сайдулаев Д.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (69), 2020 года.

Бесплатный доступ

В статье рассмотрено роль и значение НДС в бюджетной системе России, проведен анализ поступлений налога на добавленную стоимость в бюджетную систему России, показана роль НДС в формировании доходов федерального бюджета и проанализирована динамика поступления в бюджет НДС.

Налог на добавленную стоимость, доходы бюджета, бюджетная система, доля в структуре доходов

Короткий адрес: https://sciup.org/170182246

IDR: 170182246 | DOI: 10.24411/2411-0450-2020-10968

Analysis of value added tax receipts in the Russian budget system

The article considers the role and significance of VAT in the Russian budget system, analyzes the value-added tax receipts in the Russian budget system, shows the role of VAT in the formation of Federal budget revenues, and analyzes the dynamics of VAT receipts in the budget.

Текст научной статьи Анализ поступления налога на добавленную стоимость в бюджетную систему России

Самая главная функция, которую выполняет налог – фискальная, которая состоит в том, что с помощью налогов у государства появляются средства для осуществления своих функций. В таблице 1

представлены сведения о величине, поступившего в консолидированный бюджет, НДС за 2016-2018 гг. а также то, какую часть налог на добавленную стоимость занимает в доходах бюджета.

Таблица 1. Доля налога на добавленную стоимость в доходной части бюджета России в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Общие доходы бюджета России, млрд. руб. |

28 182 |

31 047 |

37 320 |

10,17 |

20,20 |

|

Налоговые доходы бюджета России, млрд. руб. |

16 308 |

19 277 |

23 601 |

18,21 |

22,43 |

|

Объем НДС в бюджете России, млрд. руб. |

4 571 |

5 138 |

6 017 |

12,40 |

17,11 |

|

Доля НДС в доходах бюджета России, % |

16,22 |

16,55 |

16,16 |

- |

- |

|

Доля НДС в налоговых доходах бюджета России, % |

28,03 |

26,65 |

25,49 |

- |

- |

Таблица 2. Объем поступления налога на добавленную стоимость в бюджет России по видам операций в 2016-2018 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

НДС от ввоза товаров на территорию России |

1 913 |

2 068 |

2 442 |

8,10 |

18,09 |

|

НДС от реализации товаров, работ, услуг на территории России |

2 658 |

3 070 |

3 574 |

15,50 |

16,42 |

|

Всего |

4 571 |

5 138 |

6 017 |

12,40 |

17,11 |

На рисунке 2 представлена структура налога, поступающего в бюджет.

Из таблицы видно, что величина доходов за 2016-2018 гг. увеличивается, и даже больше 60% общего дохода формируются за счет налогов. Их величина выросла с 16308 млрд руб. в 2016 году до 236001 млрд руб. 2018 году, то есть, за два года увеличилась на 44,7%.

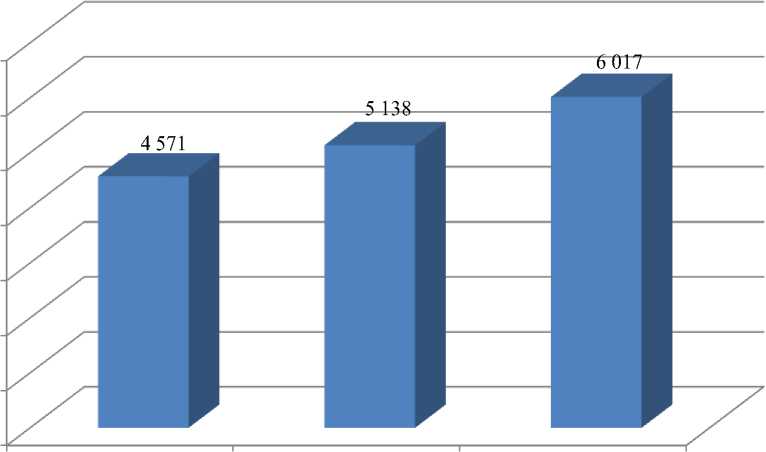

Налог на добавленную стоимость занимает основную часть налоговых доходов. Величина этого налога в период с 2016 по 2017 года увеличилась и составляет 5138 млрд руб., а в 2018 году – 6017 млрд руб. То есть с 2016 по 2017 гг. увеличилась на 13,4%, а с 2017 по 2018 гг. составляет 17,1%.

Увеличение налоговых доходов связано с тем, что налог на добавленную стоимость, представляя собой налог на конечное потребление, своими факторами влияет на изменение динамики его налоговой базы, например, уровнем инфляции, удорожанием импортной продукции и т.д. Также причиной увеличения налоговых доходов является совершенствование налогового администрирования налога на добавленную стоимость. Доля НДС В консолидированном бюджете высока и в сумме налоговых доходов составляла 26%.

На рисунке 1 наглядно представлено изменение объема налог на добавленную стоимость в бюджете РФ.

7 000

6 000

5 000

4 000

3 000

2 000

1 000

2016 г. 2017 г. 2018 г.

Рис. 1. Изменение объема налога на добавленную стоимость в бюджете России в 20162018 гг., млрд. руб.

Операции по реализации товаров работ и услуг на территории РФ и по ввозу товаров на территорию РФ определяют посту-

пления налога на добавленную стоимость. В таблице 6 отражено изменение поступления налога от этих операций.

■ НДС по реализации товаров, работ, услуг в РФ

■ НДС по ввозу товаров в РФ

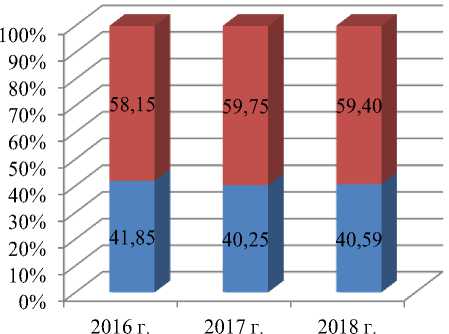

Рис. 2. Структура поступления налога на добавленную стоимость в бюджет России по видам операций в 2016-2018 гг., %

Данные показывают, что реализация организациями и индивидуальными предпринимателями товаров, работ, услуг на территории РФ, способствовали тому, что более 50% налога на добавленную стоимость поступает в бюджет. Величина налога в 2016 году составляла 2658 млрд руб., а в 2017 году выросла на 15,5%, 2018 году-на 16,4% и составила 3574 млрд руб. По операциям, осуществляемым на территории РФ, увеличению способствует рост налоговой базы. Доля этого налога выросла с 58,15% в 2016 году до 59,75% в 2017 году, а в 2018 году снизилась и составляла 59,40%.

Такая значительная доля налога на добавленную стоимость позволяет судить о нём как о налоге с определяющей ролью, поступающего от экономических субъектов. Также положительное изменение имеет поступление налога на добавленную стоимость по ввозу товаров на территорию РФ в 2016-2018 годах. Положительному изменению способствовало увеличение стоимости товаров, ввозимых на территорию РФ. Удельный вес налога, поступившего по ввозу товаров, составляет в 2018 году 40,59%.

2018 г.

2017 г.

2016 г.

0%

20% 40% 60% 80% 100%

-

■ НДС по реализации ТРУ (передаче для собственных нужд) по ставке 10%

-

■ НДС по реализации ТРУ (передаче для собственных нужд) по ставке 10/110

-

■ НДС по реализации ТРУ (передаче для собственных нужд) по ставке 18%

-

■ НДС по реализации ТРУ (передаче для собственных нужд) по ставке 18/118

-

■ НДС при выполнении СМР

-

■ НДС с суммы полученной частичной оплаты

-

■ Суммы НДС, подлежащая восстановлению

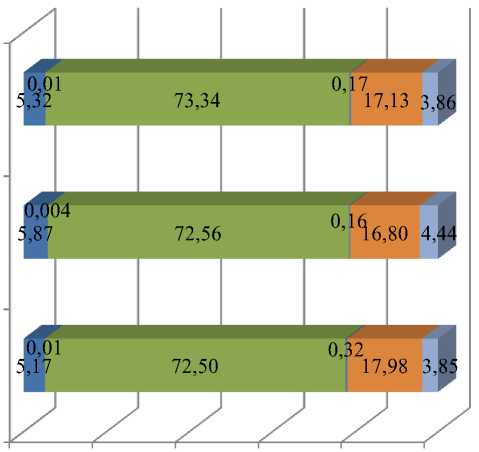

Рис. 3. Структура поступления налога на добавленную стоимость в бюджет России в отношении реализации товаров, работ, услуг на территории России по видам объектов обложения в 2016-2018 гг., %

Данные свидетельствуют о том, что основным источником поступления налога являются операции по реализации товаров, работ и услуг, которые облагаются по ставке 18%. Удельный вес превышает 70%. Удельный вес налогов с суммы полученной оплаты, частичной оплаты в счет предстоящих поставок, составляет по итогам 2018 года 17,13% что немного ниже величины в 2016 году, но больше величины в 2017 г. Удельный вес налогов от остальных операций в данной структуре составляет меньше 1%.

Таблица 3. Объем поступления налога на добавленную стоимость в бюджет России по видам экономической деятельности в 2016-2018 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста/ снижения, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Обрабатывающие производства |

1 579 |

1 673 |

1 866 |

5,94 |

11,54 |

|

Торговля оптовая и розничная |

1 411 |

1 477 |

1508 |

4,68 |

2,10 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

312 |

477 |

257 |

52,72 |

-46,12 |

|

Транспорт и связь |

258 |

420 |

752 |

63,2 |

79,05 |

|

Строительство |

351 |

353 |

397 |

0,74 |

12,46 |

|

Производство и распределение электроэнергии, газа и воды |

265 |

315 |

313 |

18,79 |

-0,63 |

|

Добыча полезных ископаемых |

149 |

214 |

516 |

43,79 |

141,12 |

|

Деятельность финансовая и страховая |

102 |

88 |

82 |

-13,71 |

-6,82 |

|

Деятельность гостиниц и предприятий общественного питания |

37 |

43 |

50 |

15,59 |

16,28 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

59 |

26 |

16 |

-55,93 |

-38,46 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

16 |

22 |

18 |

35 |

-18,18 |

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство |

15 |

13 |

17 |

-10,81 |

30,77 |

|

Деятельность в области здравоохранения и социальных услуг |

10 |

8 |

8 |

-14,74 |

0,00 |

|

Образование |

8 |

7 |

8 |

-6,33 |

14,29 |

|

Остальные виды экономической деятельности |

1 |

1 |

209 |

-98,83 |

20 800,00 |

|

Всего |

4 571 |

5 138 |

6 017 |

12,4 |

17,11 |

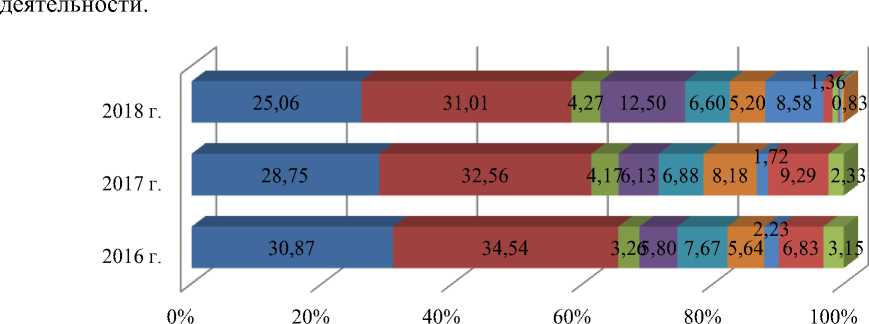

На рисунке 4 представлена структура поступления налога по видам экономической

-

■ Торговля оптовая и розничная

-

■ Обрабатывающие производства

-

■ Добыча полезных ископаемых

-

■ Производство и распределение электроэнергии, газа и воды

-

■ Строительство

-

■ Транспорт и связь

-

■ Деятельность финансовая и страховая

-

■ Операции с недвижимым имуществом, аренда и предоставление услуг

-

■ Остальные виды экономической деятельности

Рис. 4. Структура поступления налога на добавленную стоимость в бюджет России по видам экономической деятельности в 2016-2018 гг., %

Данные свидетельствуют о том, что больше суммы НДС поступают в бюджет от отрасли «обрабатывающее производство и торговля оптовая и розничная торговля», где удельный вес снизился с 2016 по 2018 гг. на 18,18%.

Удельный вес налога, поступающего из сферы осуществления оптовой и розничной торговли также несколько снизился: с 30,87 в 2016 г. до 25,06% в 2018г. Объем

поступления налога вырос с 1411 млрд. руб. до 1508 млрд. руб., соответственно.

Исходя из этих данных, можно сделать вывод, что налог на добавленную стоимость является основным источником формирования доходов бюджета РФ. 60% налога поступает в бюджет РФ по операциям по реализации товаров, работ, услуг на территории РФ, другая часть - от ввоза товаров на территорию РФ.

Список литературы Анализ поступления налога на добавленную стоимость в бюджетную систему России

- Глава 21 Налогового кодекса РФ "Налог на добавленную стоимость" // Электронно-правовая база "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/5eec45b5e2f637ffe05.99160528cec70be3f1e60

- Горловская Е. А. Налог на добавленную стоимость в Российской Федерации // Аллея науки. - 2018. - Т. 3. №5 (21). - С. 870-872.

- АСК НДС. - [Электронный ресурс]. - Режим доступа: https://glavkniga.ru/situations/k509315 (дата обращения: 04.11.2020).

- Магомадов Ш.А. Налог на добавленную стоимость: принципы налогообложения и динамика собираемости // Сборник статей Международной студенческой научной конференции: Поколение будущего. - Санкт-Петербург, 2019. - С. 215-222.

- Налоговая аналитика ФНС России. - [Электронный ресурс]. - Режим доступа: http://analytic.nalog.ru/portal/ (дата обращения: 03.11.2019).

- Сайдулаев Д.Д. Механизмы и методы осуществления налогового контроля при взимании НДС // Актуальные вопросы права, экономики и управления: Сборник статей XI Международной научно-практической конференции: в 3 частях. - 2017. - С. 165-168.