Анализ поступления налоговых платежей от субъектов малого бизнеса (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

С малым бизнесом связаны большие надежды в решении ключевых проблем российской экономики, развитие производства и торговли, создание новых рабочих мест, обеспечение значительных налоговых поступлений в бюджет. В статье проводится анализ уровня налогообложения малого бизнеса Ханты-Мансийского автономного округа - Югры.

Малый бизнес, упрощенная система налогообложения, единый налог на вмененный доход, патентная система налогообложения

Короткий адрес: https://sciup.org/140109739

IDR: 140109739

Текст научной статьи Анализ поступления налоговых платежей от субъектов малого бизнеса (на примере Ханты-Мансийского автономного округа - Югры)

Малый бизнес обеспечивает необходимую мобильность в условиях рынка, создает глубокую специализацию и кооперацию, без которых немыслима его высокая эффективность. Малый бизнес способен не только быстро заполнять ниши, образующиеся в потребительской сфере, но и сравнительно быстро окупаться, создавать атмосферу конкуренции, ту среду и дух предпринимательства, без которых рыночная экономика невозможна [4].

Рост количества предприятий и индивидуальных предпринимателей малого «сектора» экономики, увеличения числа лиц, применяющих специальные налоговые режимы налогообложения, безусловно, влияют на динамику налоговых поступлений.

В таблице 1 отражено количество налогоплательщиков, применяющих специальные налоговые режимы на территории Ханты-Мансийского автономного округа -Югры.

Таблица 1 - Динамика количества налогоплательщиков, применяющих специальные налоговые режимы за 2009 – 2013 гг. [1, 2]

|

Показател и |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

||||

|

Сумм а |

Темп роста к 2009 г., % |

Сумма |

Темп роста к 2009 г., % |

Сумм а |

Темп роста к 2009 г., % |

Сумм а |

Темп роста к 2009 г., % |

||

|

ЕНВД всего, в том числе: |

3801 9 |

39 290 |

103 |

41 039 |

104 |

41 384 |

101 |

35 391 |

86 |

|

ИП |

3235 3 |

33 380 |

103 |

35 110 |

105 |

35 616 |

101 |

30 288 |

85 |

|

ЮЛ |

5 666 |

5 910 |

104 |

5 929 |

100 |

5 768 |

97,3 |

5 103 |

88 |

|

УСН всего, в том числе: |

1921 8 |

21 733 |

113 |

24 079 |

111 |

25 621 |

106 |

27 163 |

106 |

|

ИП |

1043 8 |

11 779 |

113 |

13 136 |

112 |

13 918 |

106 |

14 700 |

105 |

|

ЮЛ |

8 780 |

9 954 |

113 |

10 943 |

110 |

11 703 |

107 |

12 463 |

106 |

|

По объекту налогообл ожения – доходы |

1412 9 |

15 878 |

112 |

17 608 |

111 |

18 686 |

106 |

19 764 |

106 |

|

ИП |

9 045 |

10 183 |

113 |

11 329 |

111 |

11 920 |

105 |

12 511 |

105 |

|

ЮЛ |

5 084 |

5 695 |

112 |

6 279 |

110 |

6 766 |

107 |

7 253 |

107 |

|

По объекту налогообл ожения – доходы, уменьшенн ые на величину расходов |

5 089 |

5 855 |

115 |

6 471 |

111 |

6 935 |

107 |

7 399 |

107 |

|

ИП |

1 393 |

1 596 |

115 |

1 807 |

113 |

1 998 |

110 |

2 189 |

110 |

|

ЮЛ |

3 696 |

4 259 |

115 |

4 664 |

110 |

4 937 |

106 |

5 210 |

106 |

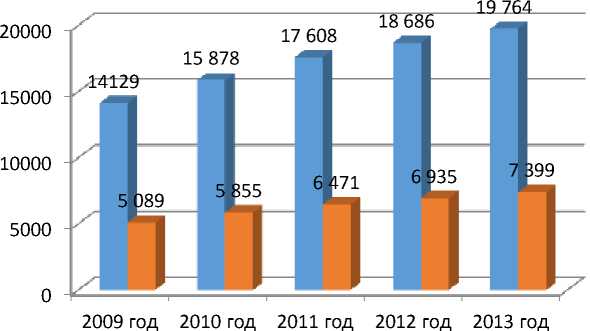

Исходя из вышеизложенной таблицы, в целом можно отметить рост количества налогоплательщиков по упрощенной системе налогообложения, за анализируемый период.

На рисунке 6 наглядно изображена динамика налогоплательщиков, применяющих специальные налоговые режимы за 2009 -2013 гг.

41 384

35 391

21 733

38019 39 290 41 039

2009 год 2010 год

2011 год 2012 год

2013 год

-

■ ЕНВД

-

■ УСН

Рисунок 1 - Количество налогоплательщиков, применяющих специальные налоговые режимы за 2009-2013 гг. [1, 2]

Таким образом, за последние 5 лет общее количество налогоплательщиков, применяющих единый налог на вмененный доход уменьшилось на 7% или на 2 628 плательщиков, в том числе количество индивидуальных предпринимателей уменьшилось на 6% (на 2 065 ед.), организаций на 10% (563 ед.).

Отобразим эти данные на рисунке 2.

|

2013 год 2012 год 2011 год 2010 год 2009 год |

м 5 103 1 |

30 288 |

16

000 |

||

|

^н 5 76 |

8 |

||||

|

35 6 |

|||||

|

^н 5 92 |

9 |

||||

|

35 11 |

|||||

|

^н 5 91 |

0 |

||||

|

33 380 |

|||||

|

^н 5 66 |

6 |

||||

|

^^^ ■ н 32 353 |

|||||

|

-----------------------------------------------------------111----------------------------------------------------------- 10 000 20 000 30 000 40 ( |

|||||

Рисунок 2 - Распределение сумм единого налога на вмененный доход между субъектами малого бизнеса в Ханты-Мансийском автономном округе - Югре за 2009 -2013 гг. [1, 2], тыс.руб.

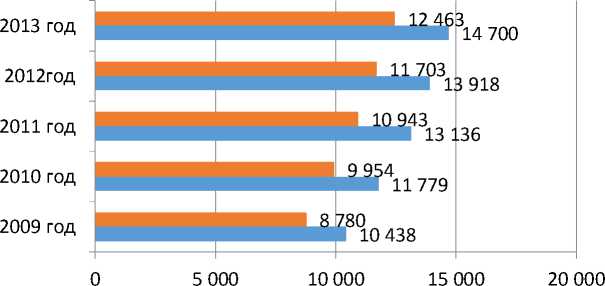

По данным Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округе - Югре в 2009 году количество налогоплательщиков применяющих упрощенную систему налогообложения (УСН), выросло за 5 лет на 41% или на 7 945 плательщиков, в том числе количество индивидуальных предпринимателей увеличилось на 41% или на 4 262 ед., количество организаций также выросло на 42% (3 683 ед.).

Безусловно, большая часть налоговых поступлений по упрощенной системе налогообложения уплачивается индивидуальными предпринимателями, однако роль юридических лиц нельзя не отметить, невзирая на то, что суммы единого налога, уплачиваемые ими, значительно меньше.

Распределение данного показателя по годам показано на рисунке 3.

■ поступление единого налога от ЮЛ, применяющих УСН

■ Поступление единого налога от ИП, применяющихУСН

Рисунок 3 - Распределение сумм единого налога, взимаемого в связи с применением упрощенной системы налогообложения между субъектами малого бизнеса в Ханты-Мансийском автономном округе - Югре за 2009 -2013 гг. [1], тыс.руб.

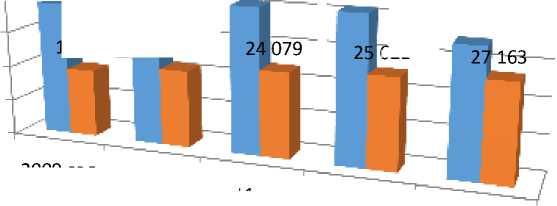

По упрощенной системе налогообложения в разрезе объектов налогообложения также наблюдается рост налогоплательщиков. Количество налогоплательщиков, применяющих в качестве объекта доход, за рассматриваемый период выросло на 40% или на 5 635 ед., из них индивидуальные предприниматели на 38% или на 3 466 ед., и юридические лица на 43% или на 2 169 ед.

Налогоплательщики, применяющие в качестве объекта – доходы, уменьшенные на величину расходов увеличились на 45% или на 2 310 ед., из них индивидуальный предприниматель – 57% или на 796 ед., и юридические лица – на 41% или на 1 514 ед.

На следующем рисунке 4 можно наглядно посмотреть динамику упрощенной системы налогообложения по объектам налогообложения за 2009-2013 гг.

■ По объекту налогообложения – доходы

■ По объекту налогообложения – доходы, уменьшенные на величину расходов

Рисунок 4 - Количество налогоплательщиков применяющих УСН в разрезе объекта налогообложения за 2009-2013 гг.[1]

Исходя из проанализированных данных, можно говорить о том, что поступления по специальным налоговым режимам в бюджете Ханты-Мансийского автономного округа-Югры с каждым годом увеличиваются, хотя они и составляют незначительные суммы. На это влияет увеличение не только непосредственного количества субъектов малого бизнеса, а, прежде всего, рост количества предприятий и индивидуальных предпринимателей, применяющих предусмотренные действующим законодательством специальные единые налоги.

В следующей таблице 2 представлена структура и динамика поступления специальных налоговых режимов.

Таблица 2 - Структура и поступление налоговых платежей в бюджет субъектами малого бизнеса за 2009 – 2013 гг.[1]

|

Показатели |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

||||

|

Сумма |

Тем п рост а к 2009 г., % |

Сумма |

Тем п рост а к 2010 г., % |

Сумма |

Тем п рост а к 2011 г, % |

Сумма |

Тем п рост а к 2012 г, % |

||

|

УСН, в том числе: |

131428 0 |

165579 2 |

126 |

190703 4 |

115 |

229391 6 |

120 |

260651 6 |

114 |

|

Объект «доходы» |

104014 1 |

132381 9 |

127 |

147026 3 |

111 |

177323 0 |

121 |

200357 6 |

113 |

|

Объект «доходы, уменьшенны е на величину расходов» |

199771 |

243853 |

122 |

162634 |

67 |

340077 |

209 |

404891 |

119 |

|

ЕНВД |

136792 6 |

150286 1 |

110 |

155174 6 |

103 |

164615 1 |

106 |

152534 5 |

93 |

|

Всего: |

268220 6 |

315865 3 |

118 |

345878 0 |

110 |

394006 7 |

114 |

413186 1 |

105 |

Общая сумма поступлений налогов в бюджет субъектов малого бизнеса в 2009 году составила 2 682 206 тыс. руб. В 2010 году поступления налогов увеличилось на 18% и в последующие периоды в Ханты-Мансийском автономном округе - Югре наблюдается увеличение налоговых платежей в бюджет.

Анализируя данную таблицу можно сделать следующие вывод, что поступление от налогоплательщиков, применяющих упрощенную систему налогообложения (УСН) в 2010 году увеличилось на 26%, в 2011 году на 15%, из них применяющие объект «доходы» на 27%, а «доходы, уменьшенные на величину расходов» - на 22% [2, 3].

В 2012 году увеличение произошло на 20%, а в 2013 году на 14%. Этому послужили разъяснения налоговых органов в части уплаты авансовых платежей [5]. Также причиной роста поступления по упрощенной системе налогообложения является увеличение количества налогоплательщиков применяющих на упрощенную систему налогообложения.

По единому налогу на вмененный доход можно заметить увеличение доли налоговых поступлений в бюджет. Так с 2010 г. по 2012 г. сумма единого налога на вмененный доход увеличилась на 11%.

Таким образом, можно сделать вывод, что на сегодняшний день наблюдается увеличение поступлений денежных средств по специальным налоговым режимам в бюджет.

Следует отметить, что в 2010 году в округе появляется новый режим налогообложения – упрощенная система налогообложения на основе патента. Несмотря на то, что доля доходов от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения незначительна, поступления от налогоплательщиков, применяющих данный режим, возрастает с каждым годом.

Так как патентная система налогообложения является новшеством, введенным с января 2013 года, поступления по патенту и количество выданных патентов отражены в таблице 7 за 2013 год.

Таблица 3 - Динамика показателей патентной системы налогообложения в Ханты-Мансийском автономном округе – Югре за 2013

год [1]

|

Показатель |

Январь - март |

Апрель - июнь |

Темп роста, % |

Июль - сентябрь |

Темп роста, % |

Октябрь-декабрь |

Темп роста, % |

|

Количество выданных патентов, ед. |

1 828 |

1 106 |

60 |

1 413 |

127 |

1 413 |

100 |

|

Поступления налога, взимаемого в связи с применением патентной системы налогообложения, тыс. руб. |

22 200 |

14 052 |

63 |

20 304 |

144 |

20256 |

100 |

С января по март 2013 года было выдано 1828 патентов. В первом квартале приобретали патенты те налогоплательщики, которые не успели приобрести в декабре 2012 года или не были проинформированы о приобретении патента. Этим и объясняется такое большое количество выданных патентов. В дальнейшем количество выдаваемых патентов снижается, так как для налогоплательщиков выгоднее приобретать патент на 12 месяцев, то есть на год.

Поступление налога от патента с января по март составило 22 200 тыс. руб., что на 63% больше, чем с апреля по июнь – 14 052 тыс. руб. Это напрямую зависит от количества выданных патентов, так как при приобретении патента налог уплачивается сразу в течение 25 календарных дней:

-

1. Если патент получен на срок до шести месяцев, - в размере полной суммы налога;

-

2. Если патент получен на срок от шести месяцев до календарного года:

-

• В размере одной трети суммы налога;

-

• В размере двух третей суммы налога в срок не позднее тридцати

календарных дней до дня окончания налогового периода.

В дальнейшем наблюдается снижение поступлений от патентной системы налогообложения.

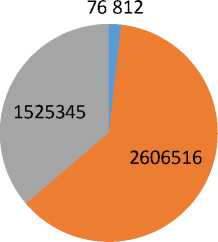

На рисунке 5 изображено поступление налогов от субъектов малого предпринимательства в разрезе специальных налоговых режимов на 2013 г.

-

■ ПСН

-

■ УСН

-

■ ЕНВД

Рисунок 5 - Поступление налогов от субъектов малого предпринимательства в разрезе специальных налоговых режимов за 2013 год [1]

Таким образом, наибольшую долю занимает упрощенная система налогообложения – 64%. Сумма налога от упрощенной системы налогообложения за 2013 г. составила 2 606 516 тыс. руб.

Доля единого налога на вмененный доход составила 35%, а патентная система налогообложения – 1%. Незначительный процент поступления налога, взимаемого в связи с применением патентной системы налогообложения объясняется тем, что данный специальный налоговый режим является новым в налоговом законодательстве РФ, поэтому не получил своего распространения среди налогоплательщиков. Хотя многие индивидуальные предприниматели и перешли с ЕНВД на патентную систему налогообложения, поступления от ЕНВД остаются значительными в большей степени от организаций, применяющих данный специальный налоговый режим.

Роль платежей по налогам со специальным налоговым режимом при формировании налоговых доходов бюджетной системы невелика. Вместе с тем следует помнить, что эта система налогообложения находится на стадии развития, так как предприятий малого бизнеса в России немного, а организации среднего бизнеса платят налоги по общей системе налогообложения.

Тем не менее, можно говорить о том, что поступления по специальным налоговым режимам, применяемым субъектами малого бизнеса, играют значительную роль при формировании бюджетов муниципальных образований, не являющихся нефтегазодобывающими. Следовательно, муниципальным образованиям необходимо развивать малый бизнес для увеличения поступлений своих бюджетов. Получается, что в такой ситуации в хорошем «положении» находится как бюджет, получая достаточно приличные суммы налогов, так и налогоплательщик, снизивший свою налоговую нагрузку посредством правильного выбора режима налогообложения.

Список литературы Анализ поступления налоговых платежей от субъектов малого бизнеса (на примере Ханты-Мансийского автономного округа - Югры)

- www.r86nalog.ru -официальный сайт Управления ФНС по Ханты-Мансийскому автономному округу -Югре (дата обращения: 19.05.2014)

- www.khmstat.gsk.ru -официальный сайт Территориального органа Федеральной службы государственной статистики по Ханты-Мансийскому автономному округу -Югре (дата обращения: 19.05.2014)

- www.admhmao.ru -официальный сайт Ханты-Мансийского автономного округа -Югры (дата обращения: 19.05.2014)

- www.sb-ugra.ru -Официальный сайт «Малый бизнес Югры» (Дата обращения: 25.05.2014)

- www.nalogi.com.ru -журнал Налоги и Платежи