Анализ поступления таможенных платежей в федеральный бюджет

Автор: Бабахина К.О., Васюкова Н.С., Радкевич С.И.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (75), 2022 года.

Бесплатный доступ

Статья посвящена анализу динамики поступления таможенных платежей, перечисляемых в Федеральный бюджет Российской Федерации в период с 2019-2021 год, которые уплачиваются участниками внешнеэкономической деятельности при перемещении товаров и транспортных средств через границу ЕАЭС. Изложены причины изменения внешнеторгового оборота в анализируемый период и его влияние на изменение сумм перечисляемых в федеральный бюджет таможенных платежей. Выявлены проблемы некорректной или неправомерной уплаты таможенных платежей в Федеральный бюджет РФ и предложены пути их совершенствования.

Таможенное администрирование, пандемия, таможенные платежи, акциз, ввозная таможенная пошлина, вывозная таможенная пошлина, внешнеторговый оборот

Короткий адрес: https://sciup.org/170197045

IDR: 170197045 | DOI: 10.24412/2500-1000-2022-12-3-39-42

Analysis of the receipt of customs payments to the federal budget

The article is devoted to the analysis of the dynamics of the receipt of customs payments transferred to the Federal Budget of the Russian Federation in the period from 2019-2021, which are paid by participants in foreign economic activity when moving goods and vehicles across the border of the EAEU. The reasons for the change in foreign trade turnover during the analyzed period and its impact on the change in the amounts of customs payments transferred to the federal budget are presented. Problems of incorrect or illegal payment of customs payments to the Federal Budget of the Russian Federation were identified and ways to improve them were proposed.

Текст научной статьи Анализ поступления таможенных платежей в федеральный бюджет

В Российской Федерации таможенные платежи – это система взимания, таможенными органами РФ с участников внешнеэкономической деятельности таможенных пошлин, налогов, таможенных сборов, и других платежей в установленном законодательством порядке в связи с перемещением товаров и транспортных средств через таможенную границу РФ.

Абсолютно все таможенные платежи являются фискальными доходами Федерального бюджета и не могут быть израсходованы на иные цели. Благодаря взиманию таможенных платежей реализуется одна из функций таможенных органов – фискальная [1].

Сущность данной функции заключается в том, что, взимая таможенные пошлины, налоги, акциз, НДС и иные виды таможенных платежей происходит пополнение значительной части доходов федерального бюджета, которые позволяют государству выполнять свои иные функции.

По итогам 2021 года сумма доходов федерального бюджета, администрируемых таможенными органами, составила 7 156 млрд рублей, что на увеличилась на 50,6% или 2 405,1 млрд рублей по сравнению с 2020 годом.

Основными причинами увеличения сумм поступающих в федеральный бюджет РФ таможенных платежей, является рост объемов налогооблагаемого импорта из стран дальнего зарубежья на 24%. Доля платежей от импорта товаров в общей сумме перечисленных платежей составила 61%. А также фиксируется увеличение внешнеторгового оборота [2].

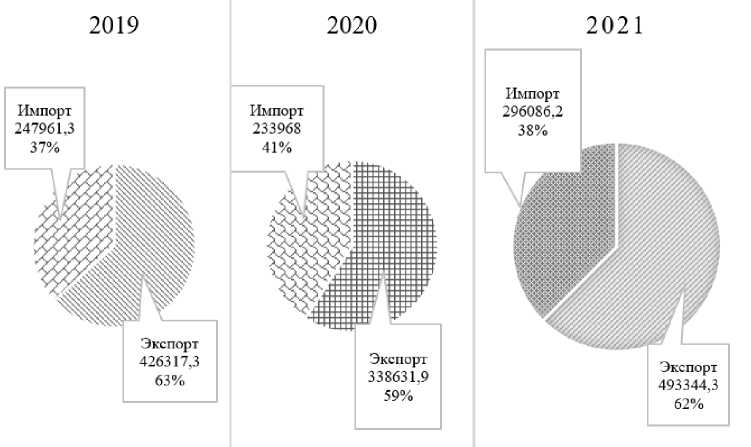

По данным статистики Федеральной таможенной службы РФ, в 2021 году внешнеторговый оборот Российской Федерации по сравнению с 2020 годом увеличился на 38%,а по сравнению с 2019 годом на 17,4%.Экспорт в 2021 году по сравнению с 2020 годом увеличился на 45,8%, а по сравнению с 2019 на 15,8%, Импорт в 2021 году увеличился на 26,7% и на 20,1% в сравнении с 2020 и 2019 годом соответственно [3].

Сальдо торгового баланса составило – 197 258,2 млрд долларов США (в 2020 году 104 663,9 млрд долларов США, а в 2019 году 178 356,1 млрд долларов США).

Рис. Динамика важнейших показателей внешней торговли Российской Федерации в 2019-

2021 годах, в млрд долларов США

Падение показателей импорта и экспорта в 2019-2020 годах связано с пандемией инфекции COVID-19, для борьбы с которой применялись временные ограничения на добычу нефти, приостанавливались работы предприятий с целью предотвращения дальнейшего распространения инфекции, также произошло снижение мирового спроса на товары и услуги [4].

Результаты внешней торговли в 2021 году значительно выше показателей за

2019–2020 год, так как благодаря ослаблению ограничений из-за пандемии коронавируса и восстановлению деловой активности выросли спрос и цена на энергетические ресурсы, что подтверждается высокими показателями по итогам года.

Далее, на основании данных Федеральной таможенной службы проанализируем динамику и структуру поступающих в федеральный бюджет России таможенных платежей за период 2019-2021 года.

Таблица 1. Динамика поступления таможенных платежей в 2019-2021 г., в млрд. руб.

|

Виды таможенных платежей |

2019 г. |

2020 г. |

2021 г. |

Отношение 2021 г., в % к |

|

|

2019 г. |

2020 г. |

||||

|

НДС |

2 613,4 |

2 701,6 |

3 421,5 |

130,9 |

126,6 |

|

Ввозная таможенная пошлина |

618,2 |

615,5 |

755,9 |

122,3 |

122,8 |

|

Вывозная таможенная пошлина |

2 291,3 |

1 148,1 |

2 526,4 |

110,3 |

220,1 |

|

Акцизы при ввозе |

88,8 |

98 |

130,9 |

147,4 |

133,6 |

|

Иные таможенные платежи |

117,4 |

188,6 |

322,2 |

274,4 |

170,8 |

|

Итого |

5 729,1 |

4 751,8 |

7 156,9 |

124,9 |

150,6 |

По данным таблицы 1 видно, что общая сумма таможенных платежей за анализируемый период увеличивается. Так за 2021 год она составила 7 156,9 млрд. руб., что на 24,9% больше по сравнению с 2019 годом и на 50,6% больше по сравнению с 2020 годом. Наибольшее влияние на увеличение общей суммы таможенных платежей оказали влияние НДС и вывозные таможенные платежи.

Доходность по НДС в 2021 году составила 3 421,5 млрд. руб., что на 30,9% больше по сравнению с 2019 годом и на 26,6% по сравнению с 2020 годом. Сложившаяся динамика обусловлена прежде всего увеличением внешнеторгового оборота.

Неоднозначная ситуация складывается с вывозными таможенными пошлинами в отчетном году наблюдается значительное увеличение поступлений от вывозной таможенной пошлины на 120,1% по отношению к прошлому году, однако по отноше- нию к базисному поступления увеличились на 10,3%.

На сумму таможенных платежей, взимаемых при экспорте, оказала влияние благоприятная конъюнктура мировых рынков энергоносителей, что даже на фоне очередного этапа налогового маневра, привело к двукратному росту нефтегазовых доходов. По мимо этого фиксируется значительный рост доходов от экспорта несырьевых и продовольственных товаров, что обусловлено введением вывозных таможенных пошлин на зерновые и отдельные виды металлов, лесоматериалов [5].

Так же наблюдается увеличение общей суммы акцизов при ввозе в отчетном году по сравнению с базисным на 47,4%, однако по отношению к прошлому на году на 33,6%. Данная динамика прежде всего обусловлена увеличением с 1 января 2020 года ставок акциза, взимаемых при ввозе, а также увеличением объемов импортируемых товаров.

На основании таблицы 2 следует определить долю каждого вида таможенных платежей в общей структуре таможенных платежей, перечисленных в федеральный бюджет, а также изучить их изменение за анализируемые периоды.

Таблица 2. Структура таможенных платежей, перечисляемых в доходную часть бюджета РФ, в %

|

Таможенные платежи |

2019 г. |

2020 г. |

2021 г. |

Изменения (+/-) в 2021 г. |

|

|

2019 г. |

2020 г. |

||||

|

НДС |

45,61 |

56,86 |

47,81 |

2,2 |

- 9,05 |

|

Ввозная таможенная пошлина |

10,80 |

12,95 |

10,56 |

- 0,24 |

- 2,39 |

|

Вывозная таможенная пошлина |

40,00 |

24,16 |

35,30 |

- 4,7 |

11,14 |

|

Акциз при ввозе |

1,55 |

2,06 |

1,83 |

0,28 |

- 0,23 |

|

Иные таможенные платежи |

2,04 |

3,97 |

4,50 |

2,46 |

0,53 |

|

Итого |

100 |

100 |

100 |

- |

- |

Исходя из сведений представленных в таблице 2 можно сделать вывод, что наибольший удельный вес в структуре таможенных платежей занимает НДС и вывозная таможенная пошлина.

В отчетном году доля НДС составила 47,81%, что на 2,2 пп. больше по сравнению с 2019 годом, но 9,05 пп. меньше по сравнению с 2020 годом.

В отчетном году доля вывозных таможенных пошлин составила 35,3%, что на 4,7 пп. меньше по сравнению с базисным годом, но на 11,14 пп. больше по сравнению с прошлым годом.

Наименьший удельный вес занимают акцизы при ввозе. В отчетном периоде на их долю приходилось 1,83%, что на 0,28 пп. больше по сравнению с 2019 годом, но на 0,23 пп. по сравнению с 2020 годом.

На основании вышеизложенного материала можно сделать вывод о том, что наибольший вес в структуре таможенных платежей на протяжении трех лет представляют вывозная таможенная пошлина и НДС.

Но существует ряд проблем, которые мешают в полной мере осуществлять перечисление средств в положенном объеме, к ним относятся:

-

- несвоевременная оплата начисленных таможенных платежей;

-

- некорректное определение кода товара в соответствии с ТН ВЭД;

-

- двойная трактовка пунктов и/или статей нормативно-правовых документов;

-

- уклонение от уплаты таможенных платежей.

Для решения перечисленных проблем можно предложить ряд вариантов, например:

-

- принять меры, направленные на создание автоматизированной информационной базы позволяющей участникам ВЭД самостоятельно классифицировать товары в соответствии с кодом ТН ВЭД, что так же позволит таможенным органам сократить длительность процедуры проверки документов;

-

- создание единой информационной базы данных, с помощью которой таможенные органы смогут безошибочно приме-

- нять льготы и преференции на оплату таможенных платежей;

-

- совершенствование действующего законодательства с целью защиты как таможенных органов, так и участников ВЭД.

Применение данных мер позволит своевременно и в положенном объеме перечислять таможенные платежи в федеральный бюджет.

Список литературы Анализ поступления таможенных платежей в федеральный бюджет

- Петров А. Д., Чесноков А.В., Петрушина О. М. Анализ поступления таможенных платежей в бюджет РФ // Экономика и бизнес: теория и практика. - 2020. - №5-2.

- Федеральная таможенная служба. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/.

- Горина А.С., Джураев А.Д., Юдина А.Д., Мигел А.А. Практика взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу ЕАЭС // Дневник науки. - 2021. - №12 (60).

- Постановление Правительства РФ от 27.11.2021 N 2068 (ред. от 08.09.2022) "О ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза" // Справочно-правовая система "КонсультантПлюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/.