Анализ поступления земельного налога в консолидированный бюджет Российской Федерации

Автор: Чернева Н.А., Яковлева Н.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (4), 2015 года.

Бесплатный доступ

Статья посвящена анализу поступления земельного налога в консолидированный бюджет Российской Федерации за 2011-2013 гг.

Земельный налог, поступление, налогоплательщики, бюджет

Короткий адрес: https://sciup.org/14769597

IDR: 14769597 | УДК: 005.52:336.226.212.2:336.14(47+57)

Текст научной статьи Анализ поступления земельного налога в консолидированный бюджет Российской Федерации

На данный момент роль земельного налога в бюджетной системе РФ невелика - от менее одного процента до чуть более двух-трех процентов всех налоговых доходов соответствующего бюджета [3].

Проанализируем роль земельного налога как источника формирования доходов бюджета в Российской Федерации в таблице 1.

Таблица 1– Анализ динамики налоговых поступлений в консолидированный бюджет РФ за 2011-2013 гг.

|

Показатели (виды налогов и сборов) |

Фактическое поступление, млрд. руб. |

Изменение, +,- |

Темп роста(снижения ), % |

||||

|

2011 |

2012 |

2013 |

2012/ к 2011 |

2013/ 2012 |

2012/ 2011 |

2013/ 2012 |

|

|

Налог на прибыль организаций |

2270,3 |

2355,4 |

2071,7 |

85,1 |

-283,7 |

103,7 |

88,0 |

|

Налог на доходы физических лиц |

1994,9 |

2260,3 |

2497,8 |

265,4 |

237,5 |

113,3 |

110,5 |

|

НДС на товары, реализуемые на территории РФ |

1753,2 |

1886,1 |

1868,2 |

132,9 |

-17,9 |

107,6 |

99,1 |

|

Акцизы |

603,9 |

783,6 |

952,5 |

179,7 |

168,9 |

129,8 |

121,6 |

|

Налог на имущество организаций |

467,5 |

536,3 |

615,1 |

68,8 |

78,8 |

114,7 |

114,7 |

|

Транспортный налог |

83,2 |

90,2 |

106,1 |

7,0 |

15,9 |

108,4 |

117,7 |

|

Земельный налог |

122,2 |

141,0 |

156,6 |

18,8 |

15,6 |

115,4 |

111,0 |

|

Налог на добычу полезных ископаемых |

2042,5 |

2459,4 |

2575,8 |

416,8 |

116,4 |

120,4 |

104,7 |

|

Прочие налоги и сборы |

381,9 |

445,9 |

482,1 |

64,1 |

36,2 |

116,8 |

108,1 |

|

Всего по налоговым и другим доходам |

9719,6 |

10958, 2 |

11325, 9 |

1238,6 |

367,7 |

112,7 |

103,4 |

Из данных таблицы 1 видно, что поступление земельного налога в консолидированный бюджет РФ с каждым годом возрастает и составляет: в 2011 г. -122,2 млдр. рублей, в 2012 г.- 141,0 млдр. рублей, в 2013 г.- 156,6 млдр. рублей. Следует отметить, что темп роста поступлений в 2012г. выше, чем в 2013 г.

Изучим с чем связано данное увеличение в таблицах 2 и 3.

Таблица 2- Структура начисления по земельному налогу по юридическим лицам в РФ

|

Показатели |

2011 |

2012 |

2013 |

Изменени е, +,- |

Темп роста (снижения) 2013 г. к 2011 г., в % |

|

Количество налогоплательщиков, единиц |

586 878 |

631 777 |

664 012 |

77134 |

113,14 |

|

Количество земельных участков, учтенных в базе данных налоговых органов, единиц |

1 592 169 |

1 812 558 |

1 972 635 |

380466 |

123,90 |

|

Количество земельных участков, в отношении которых налогоплательщиками исчислен земельный налог к уплате, единиц |

1 320 894 |

1 521 141 |

1 710 497 |

389603 |

129,50 |

|

Налоговая база (кадастровая стоимость) |

21 310 051 170 |

21 511 189 316 |

22 739 271 856 |

14292206 86 |

106,71 |

|

Налоговая база (кадастровая стоимость с учетом льгот) |

20 504 488 581 |

20 647 466 960 |

22 235 246 174 |

17307575 93 |

108,44 |

|

Сумма налога, подлежащая уплате в бюджет |

123 053 873 |

128 361 391 |

143 346 767 |

20292894 |

116,49 |

|

Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам льгот по налогу |

50 027 796 |

68 235 920 |

47 200 623 |

-2827173 |

94,35 |

Как мы видим из таблицы 2, практически все показатели возрастают, например, количество налогоплательщиков в 2013 году выросло по сравнению с 2011 годом на 77134 единиц или на 13,14%; количество земельных участков, учтенных в базе данных налоговых органов, с 2011 по 2013 год выросло на 380466 единиц или 23,9 %. Снижение происходит только по сумме налогов, не поступившей в бюджет в связи с предоставлением налогоплательщикам льгот по налогу, что является положительным фактором и привело к увеличению поступления земельного налога в бюджет.

Таблица 3-Структура начисления по земельному налогу по физическим лицам в РФ

|

Показатели |

2011 |

2012 |

2013 |

Изменени е, +,- |

Темп роста (снижения) 2013 г. к 2011 г., в % |

|

Количество налогоплательщиков, единиц |

31 197 150 |

33 574 450 |

34 429 018 |

31197150 |

110,36 |

|

Количество земельных участков, учтенных в базе данных налоговых органов, единиц |

27 430 550 |

28 630 437 |

29 318 730 |

27430550 |

106,88 |

|

Количество земельных участков, в отношении которых налогоплательщиками исчислен земельный налог к уплате, единиц |

24 977 979 |

26 374 956 |

27 307 942 |

24977979 |

109,33 |

|

Налоговая база (кадастровая стоимость) |

9 618 447 353 |

11 252 396 664 |

13 394 844 102 |

96184473 53 |

139,26 |

|

Сумма налога, подлежащая уплате в бюджет |

19 448 256 |

22 985 918 |

28 475 468 |

19448256 |

146,42 |

|

Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам льгот по налогу |

1 572 254 |

1 904 049 |

2 079 199 |

1572254 |

132,24 |

Из данных таблицы 3 мы видим увеличение по всем показателям, самый большой прирост имеет сумма налога, подлежащая к уплате в бюджет. Данный показатель возрос в 2013году по сравнению с 2011 году на 46,42 %.

Количество налогоплательщиков по физическим лицам увеличилось на 31 197 150 единиц или на 10,36 %.

Изучим удельный вес основных налогов за 2011-2013 гг. в структуре налоговых поступлений консолидированного бюджета РФ таблице 4.

Таблица 4 - Удельный вес основных налогов в структуре налоговых поступлений консолидированного бюджета РФ

|

Показатели (виды налогов и сборов) |

Удельный вес, в % |

Темп роста (снижения, % |

||

|

2011 |

2012 |

2013 |

||

|

Налог на прибыль организаций |

23,36 |

21,49 |

18,29 |

78,31 |

|

Налог на доходы физических лиц |

20,52 |

20,63 |

22,05 |

107,45 |

|

НДС на товары, реализуемые на территории РФ |

18,04 |

17,21 |

16,49 |

91,45 |

|

Акцизы |

6,21 |

7,15 |

8,41 |

135,36 |

|

Налог на имущество организаций |

4,81 |

4,89 |

5,43 |

112,91 |

|

Транспортный налог |

0,86 |

0,82 |

0,94 |

109,44 |

|

Земельный налог |

1,26 |

1,29 |

1,38 |

109,98 |

|

Налог на добычу полезных ископаемых |

21,01 |

22,44 |

22,74 |

108,22 |

|

Прочие налоги и сборы |

3,93 |

4,07 |

4,26 |

108,33 |

|

Всего по налоговым и другим доходам |

100,00 |

100,00 |

100,00 |

100,00 |

По данным таблицы 4 видно, что удельный вес практически всех налогов увеличивается с каждым годом. Снижение происходит по налогу на прибыль организации и НДС на товары, реализуемые на территории РФ.

Земельный налог составляет менее 2 % от всех налоговых и других доходов, с 2013 года по 2011 год удельный вес данного налога вырос на 9,98 %.

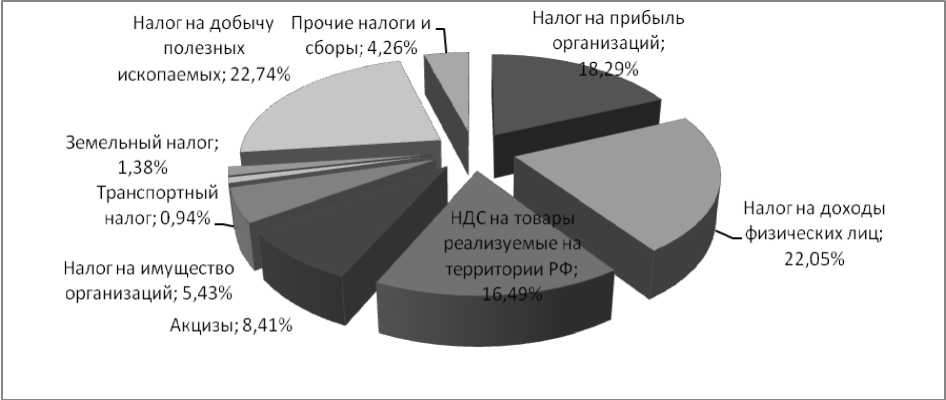

Более наглядно рассмотрим удельный вес основных налогов за 2013 год в структуре налоговых поступлений консолидированного бюджета РФ на диаграмме 1.

Диаграмма 1- Удельный вес основных налогов в структуре налоговых поступлений консолидированного бюджета РФ за 2013 год.

Из данных диаграммы 1 мы видим, что наибольший удельный вес в структуре налоговых поступлений консолидированного бюджета РФ имеет налог на добычу полезных ископаемых -22,74 %, а наименьший - транспортный налог – 0,94%. Земельный налог в 2013 году составляет всего 1,38 % от всех поступлений в консолидированный бюджет РФ,

Таким образом, мы проанализировали, что земельный налог составляет не более 2 % от всех налоговых поступлений в консолидированный бюджет РФ. поступление земельного налога в консолидированный бюджет РФ с каждым годом возрастает и составляет: в 2011 г. - 122,2 млд. рублей, в 2012 г.- 141,0 млд. рублей, в 2013 г.- 156,6 млд. рублей.

Список литературы Анализ поступления земельного налога в консолидированный бюджет Российской Федерации

- Официальный сайт ФНС(http://www.nalog.ru/rn57/)

- Алексеева А.А. Роль земельного налога в формировании местных бюджетов//Пробелы в российском законодательстве. -2009. №4.

- Гринкевич Л.С., Жалонкина И.Ю. Анализ результативности собираемости налогов в российской федерации//Вестник Томского государственного университета. Экономика. 2011. № 4. С. 118-123.

- Манохова С.В. О некоторых вопросах, возникающих при исчислении земельного налога//Пищевая промышленность: бухгалтерский учет и налогообложение. -2012. -№ 8, 9.