Анализ потребительского кредитования АО "Россельхозбанк"

Бесплатный доступ

В статье рассматривается деятельность банка на рынке банковских услуг, проводится анализ экономических показателей банка. Рассматривается структура доходных активов и приводится сравнительный анализ условия потребительского кредитования по банкам- конкурентам.

Потребительское кредитование, кредит, банк, активы, доходы

Короткий адрес: https://sciup.org/140285722

IDR: 140285722

Analysis of consumer crediting JSC "Rosselkhozbank"

The article discusses the activities of the bank in the banking services market, analyzes the economic indicators of the bank. The structure of earning assets is considered and a comparative analysis of the conditions for consumer lending by competing banks is given.

Текст научной статьи Анализ потребительского кредитования АО "Россельхозбанк"

Рассмотрим деятельность АО "Россельхозбанк" на рынке банковских услуг за 2015-2017 г. Проведем анализ основных экономических показателей банка.

Таблица 1 - Основные экономические показатели деятельности АО

"Россельхозбанк", млн. руб [2].

|

Показатели |

2015г. |

2016г. |

2017г. |

Изменение 2017г. к 2015г. |

|

Уставный капитал |

195605 |

218048 |

275109 |

79504 |

|

Валюта баланса |

1577886 |

1816269 |

2067492 |

489606 |

|

Доходы |

33868 |

42688 |

37765 |

3897 |

|

Расходы |

31737 |

36821 |

58993 |

27256 |

|

Прибыль(убыток) до налогообложения |

2130 |

5866 |

-21227 |

-23358 |

|

Начисленные(уплаченные)налоги |

1607 |

4848 |

-11893 |

-13500 |

|

Прибыль(убыток)после налогообложения |

523 |

1018 |

-9334 |

-9857 |

|

Удельный вес чистой прибыли в доходах, % |

1,5 |

2,4 |

-24,7 |

-26,2 |

|

Ссудная задолженность всего |

1299718 |

1496222 |

1680209 |

380491 |

|

Средства клиентов всего |

1378006 |

1595404 |

1738079 |

360072 |

|

В том числе вклады физических лиц |

247169 |

185266 |

317800 |

70630 |

|

Рентабельность акционерного капитала, % |

17,3 |

19,6 |

13,7 |

-3,6 |

|

Уровень рентабельности, % |

0,1 |

0,3 |

-1,0 |

-1,1 |

Из таблицы 1 , видно, что уставный капитал в 2017 году увеличился по сравнению с 2015 годом на 79503 млн. руб.,

Валюта баланса в 2017 году увеличилась на 489605 млн. руб.

При увеличении доходов Банка в 2017 году на 3897 млн. руб., расходы также увеличились по сравнению с 2015 годом на 27256 млн. руб.

В 2017 году у Банка образовался убыток от деятельности в размере 21227 млн. руб. (до налогообложения), после уплаты налогов убыток составил - 9334 млн. руб.

При этом, удельный вес чистой прибыли в доходах составил - 24,7 %. Увеличение валюты баланса по активам Банка произошло в основном за счет ссудной задолженности, которая увеличилась по сравнению с 2015 годом на 380491 млн. руб.

Необходимо заметить, что в Банке в анализируемом периоде увеличились привлеченные средства клиентов, которые в 2017 году составили 101738 млн. руб., что на 360072 млн. руб. больше по сравнению с 2015 годом.

Рентабельность акционерного капитала в 2017 году составила 13,7%, что на 3,6 процентных пункта меньше, чем в 2015 году.

При этом уровень рентабельности составил отрицательную величину в 2017 году, в размере 1,0 %.

В целом показатели деятельности показывают то, что Банк динамично развивается - увеличилась валюта баланса, вырос уставный капитал, вырос кредитный портфель Банка, увеличились процентные доходы, клиенты размещают свои средства в Банке, о чем свидетельствует рост размещенных средств клиентов, в том числе вклады физических лиц.

При этом, нужно заметить, что с увеличением доходов Банка, увеличились и расходы, что привело к образованию убытка.

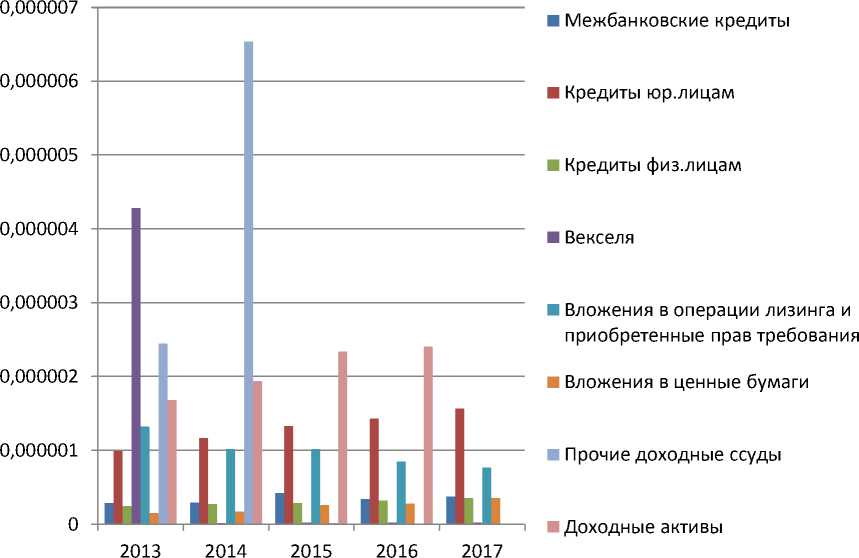

Таблица 2- Структура доходных активов АО «Россельхозбанк» [2].

|

Наименование показателя |

2013г. |

2014г. |

2015г. |

2016г. |

2017г. |

|||||

|

млрд. руб |

в % к итогу |

млрд. руб |

в % к итогу |

млрд. руб |

в % к итогу |

млрд. руб |

в % к итогу |

млрд. руб |

в % к итогу |

|

|

Межбанковские кредиты |

288,4 |

17,15 |

293,2 |

15,14 |

421,5 |

18,06 |

342,0 |

14,22 |

374,9 |

14,00 |

|

Кредиты юр.лицам |

991,6 |

58,94 |

1163,7 |

60,08 |

1329,5 |

56,95 |

1430,4 |

59,49 |

1563,5 |

58,41 |

|

Кредиты физ.лицам |

243,8 |

14,49 |

274,6 |

14,18 |

286,2 |

12.26 |

322,1 |

13,40 |

351,4 |

13,13 |

|

Векселя |

4281,7 |

0,25 |

14,5 |

0,75 |

21,0 |

0,90 |

19,9 |

0,83 |

20,9 |

0,78 |

|

Вложения в операции лизинга и приобретенные прав требования |

1318,9 |

0,08 |

1016,0 |

0,05 |

1014,0 |

0,04 |

848,3 |

0,04 |

764,8 |

0,03 |

|

Вложения в ценные бумаги |

149,5 |

8,89 |

170,5 |

8,80 |

258,8 |

11,09 |

278,5 |

11,58 |

354,02 |

13,22 |

|

Прочие |

2444,2 |

0,15 |

6538,8 |

0,34 |

16,1 |

0,69 |

9,43 |

0,39 |

7,75 |

0,29 |

|

доходные ссуды |

||||||||||

|

Доходные активы |

1682,4 |

100,0 |

1937,0 |

100,0 |

2334,5 |

100,0 |

2404,6 |

100,0 |

2676,9 |

100,0 |

Видим, что в 2014 году незначительно изменились суммы межбанковские кредиты, кредиты юр.лицам, увеличились кредиты физ.лицам, вложения в ценные бумаги уменьшились, вложения в операции лизинга и приобретенные прав требования уменьшились, сильно уменьшились векселя, а общая сумма доходных активов увеличилась c 1682,4 до 1937,0 млрд.руб.

В 2017 году также незначительно изменились суммы межбанковские кредиты, кредиты юр.лицам, кредиты физ.лицам, векселя, увеличились суммы вложения в ценные бумаги, сильно увеличились суммы вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов увеличилась с 2404,6 до 2676,9 млрд.руб.

Рисунок 1- Структура доходных активов АО «Россельхозбанк»

Далее рассмотрим анализ кредитного портфеля АО «Россельхозбанк»

Таблица 2 Анализ кредитного портфеля АО «Россельхозбанк» [1].

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2015 г,% |

|||

|

млн. руб |

в % к итогу |

млн. руб |

в % к итогу |

млн. руб |

в % к итогу |

||

|

Жилищные и ипотечные кредиты |

29571 |

14,9 |

47140 |

19 |

80325 |

29 |

271,6 |

|

Автокредиты |

1989 |

1 |

2569 |

1 |

2473 |

0,9 |

124,2 |

|

Потребительские кредиты |

166390 |

84,1 |

197549 |

80 |

193879 |

70,1 |

116,5 |

|

Всего |

197950 |

100 |

247259 |

100 |

276677 |

100 |

139,7 |

Из анализируемой таблицы видно, что наибольшим темпом роста обладают жилищные и ипотечные кредиты . Автокредиты повысились в 1,24 раза в 2017 году, и составили 2473 млн.руб. Потребительские кредиты в 2017 г. составили 193879 млн.руб., что в 1,16 раза больше чем в 2016 г. В 2017 году основным направлением кредитования физических лиц были потребительские кредиты , на долю которого приходилось 70,1 %. В 2017 г доля автокредита уменьшилась до 0,9%.

Первым по значимости направлением кредитования физических лиц является потребительское кредитование [3] . Проведем сравнительный анализ условий потребительского кредитования АО «Росельхозбанк» с банками- конкурентами.

Таблица 3 - Сравнительный анализ условия потребительского кредитования по банкам- конкурентам

|

Показатели |

Сбербанк |

Росавтобанк |

ВТБ 24 |

Россельхозбанк |

|

Срок |

От 3 месяцев до 5 лет |

От 12 до 60 месяцев |

5 лет |

От 1 месяца до 84 месяцев |

|

Процентная ставка |

От 14,9 % |

От 15 % до 17% |

От 10,9 % |

От 10 % до 19 % |

|

Максимально разрешенная сумма кредита |

3 000 000 рублей |

От 500 000 рублей до 5 000 000 |

До 5 000 000 рублей |

От 10 000 рублей до 2 000 000 рублей |

Исходя из таблицы 3 можно сделать вывод, что самые выгодные условия потребительского кредитования предлагает Россельхозбанк. Процентная ставка потребительского кредитования в Россельхозбанке составляет от 10% до 19% , выдается на срок от 1 месяца до 84 месяце и максимально разрешенная сумма в отличие от других банков составляет от 10 000 рублей до 2 000 000 рублей.

Список литературы Анализ потребительского кредитования АО "Россельхозбанк"

- Официальный сайт Россельхозбанка: офиц.сайт.- Режим доступа: https://www.rshb.ru/.

- Анализ банков. - Режим доступа: http://analizbankov.ru/bank.php.

- Фаррахетдинова А.Р., Алимгулова Л.Ф. Анализ потребительского кредитования в регионе на примере АО «Банк Русский Стандарт» // Современные научные исследования и разработки. 2018. № 6 (23). С. 665-669.