Анализ практики предоставления льгот по уплате таможенных пошлин в Российской Федерации

Автор: Генеральшин Д.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (32), 2019 года.

Бесплатный доступ

Статья посвящена изучению практики предоставления тарифных льгот. Было дано понятие «тарифных льгот», а также рассмотрены виды, в которых они применяются. В статье рассмотрена структура таможенных пошлин, в отношении которых были предоставлены льготы, а также были изучены сами тарифные льготы.

Предоставление льгот, таможенные пошлины, внешнеэкономическая деятельность, таможенная политика, таможенное дело

Короткий адрес: https://sciup.org/140286183

IDR: 140286183

Analysis of the practice of providing benefits to pay customs duties in the Russian Federation

The article is devoted to the study of the practice of granting tariff benefits. The concept of “tariff benefits” was given, as well as the types in which they are applied. The article examined the structure of customs duties in respect of which privileges were granted, and also the tariff privileges were studied.

Текст научной статьи Анализ практики предоставления льгот по уплате таможенных пошлин в Российской Федерации

Таможенно-тарифные льготы как инструмент таможенно-тарифного регулирования широко используются странами-участницами ЕАЭС в целях реализации торговой политики, создания условий для прогрессивных изменений в структуре производства, рационализации товарной структуры импорта. Льготы по таможенным платежам являются одним из основных видов льгот, при котором значительно снижаются финансовые издержки участников внешнеэкономической деятельности, что впоследствии оказывает влияние на объемы товарооборота и перечисления таможенных платежей в Федеральный бюджет, а также содействуют улучшению инвестиционной привлекательности страны. В связи с этим актуальность статьи не может вызывать вопросов.

Прежде всего стоит дать понятие «тарифных льгот». Так, тарифные льготы - разновидность таможенных льгот, которые применяются в виде:

-

• возврата ранее уплаченных пошлин;

-

• освобождения от оплаты пошлиной;

-

• снижения ставок пошлин;

-

• установления тарифных квот на преференциальный ввоз (вывоз) товара.

Прежде чем преступить к рассмотрению предоставленных пошлин, необходимо оценить структуру таможенных пошлин, поступающих в феде- ральный бюджет России. Для этого была составлена таблица 1, отражающая доли и величину поступающих вывозных и ввозных таможенных пошлин.

Таблица 1 - Структура таможенных пошлин, применяемых в Российской Федерации, млрд. руб.1

|

Виды доходов |

2016 г. |

2017 г. |

2018 г. |

Изменение (+; -; %) |

|

|

2018 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Таможенные пошлины |

2543,9 |

2474,3 |

3604,3 |

+ 1060,4 |

+1130 |

|

(100 %) |

(100 %) |

(100 %) |

(+41,72%) |

(+45,68%) |

|

|

Вывозные таможенные |

2054,1 |

1968,3 |

3025,7 |

+971,6 |

+1057,4 |

|

пошлины |

(80,75 %) |

(79,55 %) |

(83,95 %) |

(+47,27%) |

(+53,71%) |

|

Ввозные таможенные |

489,8 |

506 |

578,6 |

+88,8 |

+72,6 |

|

пошлины |

(19,25 %) |

(20,45 %) |

(16,05 %) |

(+18,2%) |

(+14,23%) |

Из таблицы 2 следует, что процентная доля вывозных таможенных пошлин в общей сумме таможенных пошлин, поступающих в федеральный бюджет Российской Федерации за период 2016-2018 гг., изменялась волнообразно: в 2016 - 80,75%, в 2017 - 79,55%, а в 2018 - 83,95%. В 2018 году доля вывозных таможенных пошлин достигает максимума за данный период. По отношению к 2016 г. в 2018 г. объем вывозных таможенных пошлин увеличился на 47,27%, а к 2017 рост составил 53,71%. Перейдем к анализу предоставления льгот по уплате таможенных пошлин в период с 2016 по 2018 годы. Ежемесячно ФТС России формирует данные о таких льготах, и к концу года подводятся итоги. Для анализа объемов предоставленных льгот в период с 2016 года по 2018 год составим таблицу.

Ежегодный сборник «Таможенная служба Российской Федерации в 2018 году»

Таблица 2 – Динамика льгот по уплате таможенных пошлин, предоставленных в 2016 – 2018 гг. млрд. руб.2

|

Год |

2016 |

2017 |

2018 |

Изменение (+ ; - ; %) |

|

|

2018 к 2016, млрд. руб. (%) |

2018 к 2017, млрд. руб. (%) |

||||

|

Сумма льгот по уплате таможенных пошлин |

368,2 |

293,4 |

363,9 |

-4,3 (1,36%) |

+70,5 (+23,89%) |

Дадим графическую интерпретацию данных таблицы 2.

• 363,9

2016 г.

2017 г.

2018 г.

Рисунок 1 - Динамика льгот по уплате по уплате таможенных платежей за период 2016-2018 гг., млрд. руб.3

Анализируя таблицу 3 и рисунок 3, можно заметить, что количество предоставленных льгот за период 2016-2018 гг. развивается, как и динамика взимания таможенных пошлин. В 2017 году было выдано значительно меньше льгот по сравнению не только с 2018 годом, но и с 2017 годом.

Официальный сайт Росстата:

Согласно статистическим данным можно сказать, что общая сумма льгота по уплате таможенных платежей за анализируемый период уменьшилась на 4,3 млрд. руб., темп роста при этом составил 98,8 %. При этом наибольшее уменьшение наблюдается в период с 2017 г. – 293,4 млрд. руб. Самый большой объем предоставленных льгот приходится на 2016 г. – 368,2 млрд. руб. Это связано с тем, что в 2016 году был реализован крупнейший инвестиционный проект в Калининградской Особой экономической зоне, в рамках которого осуществлялись крупные поставки технологического оборудования, аналоги которого не производятся в России. В 2017 году наблюдается резкое сокращение суммы льгот по уплате таможенных пошлин, предоставленных ФТС России на 25,6 % или на 74,8 млрд. руб. Причиной сокращению послужили санкции, которые отпугнули потенциальных инвесторов. В 2018 г. объем предоставленных льгот составил 363,9 млрд. руб., что на 70,5 млрд. руб. (или на 23,89%) больше, чем в 2017 г.

По данным таблицы и гистограммы можно проследить, что объем предоставленных льгот неравномерен на протяжении рассматриваемого периода. Так, примерно идентичные цифры в 2016 и 2018 годах, однако 2017 году объем льгот уменьшился. Это обусловлено тем, что объем пошлин, взимаемых ФТС России в 2017 году, также уменьшился, что не могло сказаться и на предоставлении льгот.

В 2016-2018 году льготы по уплате таможенных платежей предоставлялись по следующим категориям товарам:

-

• товары, перемещаемые в рамках соглашений о разделе продукции;

-

• природный газ, поставляемый в Турецкую Республику через акваторию Черного моря по Соглашению о «Голубом потоке»;

-

• медицинские товары (важнейшие и жизненно необходимые медицинские изделия, товары для профилактики инвалидности или реаби-

- литации инвалидов, линзы и оправы для очков, а также сырье и комплектующие для их производства);

-

• суда, подлежащие регистрации в Российском международном реестре судов;

-

• технологическое оборудование, аналоги которого не производятся в Российской Федерации;

-

• углеводороды.

Стоит отметить, что в 2016 году льготы предоставлялись в отношении товаров, которые ввозились на территорию Особой экономической зоны в Калининградской области и вывозились из нее.

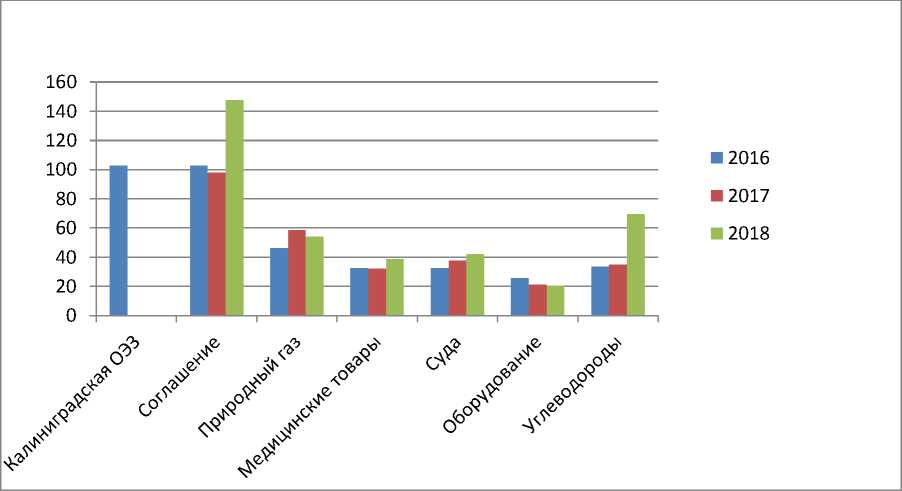

Данные об объемах предоставленных льгот по уплате таможенных пошлин в 2016-2018 гг. представлены на таблице 4.

Таблица 2 – Структура льгот по уплате таможенных пошлин, предоставленных в 2016 – 2018 гг. млрд. руб.

|

Категория льгот |

2016 г. |

2017 г. |

2018 г. |

|

Калининградская ОЭЗ |

102,8 |

- |

- |

|

Соглашение о разделе продукции |

102,7 |

97,9 |

147,7 |

|

Природный газ |

46,2 |

58,6 |

54 |

|

Медицинские товары |

32,7 |

32,2 |

38,9 |

|

Суда, подлежащие регистрации |

32,6 |

37,7 |

42,1 |

|

Технологическое |

25,8 |

21,4 |

20,5 |

Ежегодный сборник ФТС «Таможенная служба Российской Федерации». – 2016 – С.15.

|

оборудование |

|||

|

Углеводороды |

33,6 |

35 |

69,4 |

Более наглядно информация отображена на рисунке 2.

Рисунок 2 – Структура объема предоставленных льгот по уплате таможенных пошлин в 2016-2018 гг., млрд. руб.5

Товары, в отношении которых были предоставлены льготы по уплате таможенных платежей в 2017 и 2018 годах:

-

• товары, перемещаемые в рамках соглашений о разделе продукции;

-

• углеводороды, полученные при разработке морских месторождений;

-

• природный газ, поставляемый в Турцию (Соглашение «Голубой поток»);

Сайт Customs online:

-

• медицинские товары (медицинские изделия, товары для профилактики инвалидности или реабилитации инвалидов, линзы, очки и оправы для очков, протезно-ортопедические изделия, а также сырье и комплектующие для их производства);

-

• технологическое оборудование, аналоги которого не производятся в Российской Федерации;

-

• суда, регистрируемые в Российском международном реестре су- 6 дов.

Анализируя данные гистограмм и диаграмм можно сделать следующие выводы о структуре предоставления льгот в период 2016-2018 гг. Так, предоставление льгот на ввоз/вывоз технологического оборудования, которое не производится в России, увеличивалось на протяжение всего рассматриваемого периода – с 30% до 45%. Льготы на углеводороды увеличились на 9 %. По сравнению с 2016 годом в 2018 году льготы на природный газ практически не увеличились – на 2%. Однако, в 2017 году составляли 21%. Это связано с развитием трубопровода «Южный поток», а также снижением товарооборота в других сферах. В остальных категориях изменения предоставленных льгот за рассматриваемый период являются не столь существенными.

Подводя итог, следует заметить, что количество предоставляемых льгот напрямую зависит от экспорта и импорта России и, как следствие, от количества взимаемых пошлин: в 2016 и 2018 годах объем предоставленных льгот остается примерно на одном уровне, а в 2017 году видно снижение. Что касаемо, структуры предоставляемых льгот то лидирующие места занимают льготы на товары, перемещаемы в рамках соглашений о разделе продукций, углеводороды, природный газ. Также стоит отметить большую долю льгот, направленных на развитие Калининградской Особой экономической зоны, в 2016 году – 30%.

Ежегодный сборник ФТС «Таможенная служба Российской Федерации». – 2017 – С.16;

Ежегодный сборник ФТС «Таможенная служба Российской Федерации». – 2018 – С.14.

Список литературы Анализ практики предоставления льгот по уплате таможенных пошлин в Российской Федерации

- Ежегодный сборник ФТС «Таможенная служба Российской Федерации». - 2016 - С.15

- Ежегодный сборник ФТС «Таможенная служба Российской Федерации». - 2017 - С.16

- Ежегодный сборник «Таможенная служба Российской Федерации в 2018 году»

- Официальный сайт Росстата [Электронный ресурс]. - URL: http://www.gks.ru

- Сайт Customs online [Электронный ресурс]. - URL: http://customsonline.ru/4181-vzimanie-tamozhennyh-platezhey-tamozhenno-tarifnoe-regulirovanie-vneshnetorgovoy-deyatelnosti-v-2016-godu.html