Анализ предоставления льгот по уплате таможенных платежей и тарифных преференций в РФ

Автор: Клочков П.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (105), 2023 года.

Бесплатный доступ

Таможенные льготы и тарифные преференции представляют собой одни из основных инструментов таможенно-тарифного регулирования, влияющие на торговое сотрудничество России с другими странами. В статье представлен анализ применения таможенных льгот и тарифных преференций, а также выявлены существующие проблемы. В заключении приведены выводы по проделанному исследованию и названы рекомендации по решению выявленных проблем.

Таможенные льготы, тарифные преференции, таможенные пошлины, таможенное законодательство, развивающиеся страны, наименее развитые страны

Короткий адрес: https://sciup.org/170200933

IDR: 170200933 | DOI: 10.24412/2411-0450-2023-11-2-41-43

Analysis of the provision of benefits for the payment of customs duties and tariff preferences in the Russian Federation

Customs privileges and tariff preferences are one of the main instruments of customs and tariff regulation that affect trade cooperation between Russia and other countries. The article presents an analysis of the application of customs privileges and tariff preferences, as well as identifies existing problems. In conclusion, the conclusions of the study are presented and recommendations for solving the identified problems are named.

Текст научной статьи Анализ предоставления льгот по уплате таможенных платежей и тарифных преференций в РФ

Таможенные льготы и преференции представляют собой важный инструмент реализации таможенно-тарифного регулирования и торгового взаимодействия с третьими странами.

В соответствии с ТК ЕАЭС под льготами по уплате таможенных платежей понимаются:

-

1) льготы по уплате ввозных таможенных пошлин (тарифные льготы);

-

2) льготы по уплате вывозных таможенных пошлин;

-

3) льготы по уплате налогов;

-

4) льготы по уплате таможенных сборов (освобождение от уплаты таможенных сборов) [1].

Основной целью применения таможенных льгот выступает реализация торговой политики государства, а также создание благоприятных условий для изменений структуры импорта категорий товаров.

Особенностью применения такого вида льгот заключается в том, что они зачастую применяются для поощрения ввоза отдельных категорий товаров, которые необходимы на внутреннем рынке страны, а также для соблюдения международных договоренностей и договоров, с целью развития и укрепления международных торговых связей [2].

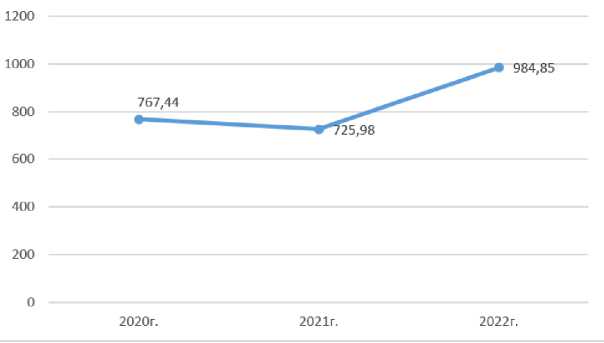

Целесообразно провести анализ сумм таможенных льгот, предоставленных таможенными органами за 3 года (рис. 1).

Рис. 1. Динамика предоставления льгот по уплате таможенных платежей в 2020-2022 гг., млрд. руб. [3]

По статистическим данным, представленным на рисунке выше, можно увидеть, что за 3 года в динамике суммы предоставляемых льгот по уплате таможенных пошлин увеличиваются с показателя в 725,98 млрд. за 2021 год до 984,85 млрд. в 2022 году.

Подобные изменения можно объяснить принятием ряда нормативно-правовых актов, снижающих или обнуляющих ставки таможенных пошлин. Так, в соответствии с Решением Комиссии Таможенного союза от 27.11.2009 N 130 (ред. от 29.08.2023) «О едином таможенно-тарифном регулировании Евразийского экономического союза» были обнулены ставки таможенных пошлин на ввоз ряда категорий товаров. Сначала нулевые ставки пошлин действовали с конца марта по конец сентября прошлого года и распространялись более чем на 1200 товарных позиций, далее применение ставки таможенной пошлины в 0% было пролонгировало до конца марта текущего года, в перечень товаров добавились товары фармацевтической и химической продукции (как сырья, так и готовой продукции) [4].

Такие меры таможенно-тарифного регулирования способствуют насыщению внутреннего рынка необходимыми товарами, которые не производятся на территории России или производятся в недостаточном объеме для покрытия имеющегося спроса.

Для предоставления тарифной преференции необходимо соблюсти ряд условий:

-

1. Страна, в отношении которой планируется предоставление тарифной преференции, должна быть включена в перечень стран-бенефициаров, в отношении которых распространяется общая система преференций;

-

2. Предоставление документов, подтверждающих прохождение товара из наименее развитых или развивающихся стран;

-

3. Товары должны поставляться напрямую, не пересекая территории третьих стран, прямая поставка должна быть подтверждена документально [5].

Суммы тарифных преференций показывают негативную тенденцию и снижаются с показателя в 31,8 млрд. в 2020 году до 27,8 млрд. рублей в 2022 году. Снижение главным образом определено уменьшением перечня развивающихся и наименее развитых стран весной 2020 года [6].

Изменение перечня стран, в отношении которых предоставляются тарифные преференции, произошло не столько с целью увеличения поступлений в федеральный бюджет, а изменением мировой экономической ситуации, поскольку в перечень наименее развитых стран входили страны, не соответствующие данному экономическому и торговому статусу (Китай, Турция, Южная Корея, Бразилия и т.д.)

Летом 2023 года Правительство пополнило перечень льготных товаров, после чего в перечень приоритетных видов деятельности, в рамках которых можно ввозить в страну оборудование и материалы без уплаты таможенной пошлины, будет включать сферу спорта, отдыха и развлечений. К обновленным льготным категориям товаров добавились спортивные объекты и тематические парки культуры и отдыха [7].

В мае 2022 года был утвержден механизм инвестиционной тарифной льготы, который включает список приоритетных видов деятельности, состоящих из 50-ти позиций.

Для включения нового инвестиционного проекта в перечень, объем капитала по каждому из проектов должен составлять не менее 250 млн рублей [8].

Таким образом, система тарифных преференций и механизм применения таможенных льгот в России являются инструментами таможенно-тарифного регулирования и способствуют реализации торговой политики государства и выполнения международных обязательств и договоров. В условиях нестабильной экономической сферы в мире тарифные преференции и таможенные льготы необходимы для создания благоприятных условий для импортеров и экспортеров, а также восполнения возможного дефицита товаров на внутреннем рынке России.

Список литературы Анализ предоставления льгот по уплате таможенных платежей и тарифных преференций в РФ

- "Таможенный кодекс Евразийского экономического союза" (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза от 01.01.2018) // СПС "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_215315/ (дата обращения: 05.11.2023).

- Мигел А.А., Алексашкина Н.И. Тарифные льготы: сущность и условия их предоставления, основные направления по совершенствованию практики применения в условиях функционирования ЕАЭС // Дневник науки. - 2020. - № 5 (41). - С. 47. EDN: ALXDSE

- Официальный сайт Федеральной Таможенной службы. - [Электронный ресурс] - Режим доступа: https://customs.gov.ru/(дата обращения: 05.11.2023).

- Решение Комиссии Таможенного союза от 27.11.2009 N 130 (ред. от 29.08.2023) "О едином таможенно-тарифном регулировании Евразийского экономического союза". - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_94243/(дата обращения: 06.11.2023).

- Гомон И.В., Алешина Ю.С., Ковалева Ю.С. Оценка льгот по уплате таможенных платежей и тарифных преференций // Естественно-гуманитарные исследования. - 2020. - № 29 (3). - С. 129-132. EDN: UCQWUT

- Андреева А.Р., Меркулова А.И., Петрушина О.М. К вопросу о предоставлении тарифных льгот // Вестник Калужского университета. - 2020. - № 2 (47). - С. 30-32. EDN: MGEAUP

- Постановлением Правительства РФ от 12.08.2023 № 1328 внесены изменения в постановление Правительства РФ от 09.05.2022 № 839 "О порядке предоставления тарифной". - [Электронный ресурс] - Режим доступа: https://www.alta.ru/images/news/files/2023/102915/PP-1328.pdf.

- Расширены возможности применения таможенной льготы. - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/laws_news/102915/?ysclid=lon7f9gq86282646655 (дата обращения: 07.11.2023).