Анализ предоставляемых льгот по уплате таможенных пошлин на примере РФ

Автор: Гомон И.В., Беликова К.А., Миначев С.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-2 (55), 2021 года.

Бесплатный доступ

Статья посвящена анализу предоставляемых льгот по уплате таможенных пошлин на примере РФ в 2018-2020 гг. При анализе выявлено, что тарифные льготы по уплате таможенных пошлин являются одним из наиболее важных видов льгот, предоставляемых в соответствии с действующими таможенными и налоговыми правилами, субъектам внешнеторговой деятельности, и их предоставление включает социальную, стимулирующую и инвестиционную функции.

Льготы, таможенные пошлины, таможенные платежи, экспорт, импорт, внешнеторговый оборот

Короткий адрес: https://sciup.org/170188698

IDR: 170188698 | DOI: 10.24412/2500-1000-2021-4-2-176-180

Analysis of the benefits provided for the payment of customs duties on the example of the Russian Federation

The article analyzes the benefits provided for the payment of customs duties on the example of the Russian Federation in 2018-2020. The analysis revealed that tariff benefits for the payment of customs duties are one of the most important types of benefits provided in accordance with the current customs and tax rules to foreign trade entities, and their provision includes social, incentive and investment functions.

Текст научной статьи Анализ предоставляемых льгот по уплате таможенных пошлин на примере РФ

В настоящее время тарифные льготы по уплате таможенных пошлин и налогов являются одним из ключевых видов льгот, при помощи которых значительно уменьшаются финансовые издержки участников внешнеэкономической деятельности, что в дальнейшем оказывает непосредственное влияние на объемы товарооборота и перечислений таможенных платежей в федеральный бюджет страны, а также способствует улучшению инвестиционной привлекательности страны.

По данным таможенной статистики, внешнеторговый оборот Российской Федерации в 2020 году составил 567,8 млрд. долларов США, в том числе экспорт –

336,4 млрд. долларов, импорт – 231,4 млрд. долларов. В 2019 году составил 667 млрд. долларов США, в том числе экспорт – 423 млрд. долларов, импорт – 244 млрд. долларов. В 2018 внешнеторговый оборот составил 688 млрд. долларов, в том числе экспорт – 450 млрд. долларов США, импорт – 238 млрд. долларов США [5].

Предоставление таможенных льгот непосредственно влияют на объёмы товарооборота, для этого проанализируем внешнюю торговлю России.

В таблице 1 представлен анализ экспорта и импорта в РФ за 2018-2020 гг., в млрд. рублей.

Таблица 1. Анализ внешней торговли России за 2018-2020 гг., млрд. рублей [5]

|

Наименование |

2018 г. млрд. долларов США |

2019 г. млрд. долларов США |

2020 г. млрд. долларов США |

2020 г. в % к |

|

|

2018 г. |

2019 г. |

||||

|

Экспорт |

450 |

423 |

336,4 |

-25,2 |

-20,5 |

|

Импорт |

238 |

244 |

231,4 |

-2,8 |

-5,2 |

|

Внешнеторговый оборот |

688 |

667 |

567,8 |

-17,5 |

-14,8 |

Исходя из сведений, приведенных в таблице 1, следует то, что экспорт в 2020 году уменьшился 25,2% по отношению к 2018 г. и на 20,5% к 2019 г., также было уменьшение импорта в 2018 г. на 2,8% и на 5,2% в 2019 г. Соответственно внешнеторговый оборот тоже снизился на 14,8% к 2019 году и на 17,5% к 2018 г. Такой спад экспорта и импорта обусловлен тем, что были введены ограничительные меры в связи с пандемией корона вируса.

Основными задачами таможенных органов Российской Федерации является взимание таможенных платежей в полном объеме и их перечисление в Федеральный бюджет.

Динамика поступления таможенных ставлена в таблице 2.

платежей в Федеральный бюджет пред-

Таблица 2. Динамика поступления таможенных платежей за 2018-2020 гг., млрд. руб- лей [5]

|

Таможенные платежи |

2018 г. |

2019 г. |

2020 г. |

2020 г. в % к |

|

|

2018 |

2019 |

||||

|

Ввозная таможенная пошлина |

578,6 |

618,2 |

615,5 |

106,5 |

99,6 |

|

Вывозная таможенная пошлина |

3 025,7 |

2 291,3 |

1 148,1 |

37,9 |

50,1 |

|

НДС |

2 255,5 |

2 613,4 |

2 701,6 |

119,8 |

103,8 |

|

Акциз |

95,2 |

88,8 |

98,0 |

102,5 |

110,4 |

|

Таможенные сборы |

16,3 |

25,0 |

28,9 |

177,3 |

115,6 |

|

Прочее |

71,6 |

92,4 |

159,7 |

223,1 |

172,8 |

|

Итого: |

5 042,9 |

5 729,1 |

4 751,8 |

94,2 |

82,9 |

Сбор таможенных платежей обеспечивается таможенными органами за счет эффективно организованного администрирования импорта, в частности – по таким импортным составляющим как НДС, ввозные таможенные пошлины, акцизы и прочие поступления от внешнеэкономической деятельности.

Исходя из данных таблицы 2 можно сделать вывод о том, что общая сумма таможенных платежей уменьшилась как по отношению к 2018 г. на 6,8%., так и к 2019 г. на 17,1%. Большое снижение объемов пришло на вывозную пошлину, она составила на сумму 1148,1 млрд. рублей, что 62,1% меньше, чем 2018 году и на 49,9% в 2019 г. Поступления сумм от ввозной таможенной пошлины, НДС и акциза особо не изменились. А вот прочие платежи в 2020 году увеличились в 2 раза по отношению к 2018 г. и 2019 г. Тамо- женные сборы тоже выросли и составили 28,9 млрд. рублей, что на 77,3% больше чем в 2018 г. и на 15,6% в 2019 году.

Как было видно в таблице 1 внешнеторговый оборот в Российской Федерации уменьшился, это все отразилось и на динамике поступления таможенных пошлин, в основном за счет вывозной таможенной пошлины.

По данным таблицы 3 можно сделать вывод, что от обшей суммы таможенных платежей, доля таможенных пошлин составляет в 2020 составляет 37,1%, что на 34,4 п.п. меньше по сравнению с 2018 г. и на 13,7 п.п. по сравнению с 2019 г. Больший удельный все занимает вывозная таможенная пошлина в 2018 году 59,9% от общего объема таможенных платежей, за этот же период меньший удельный все имеет ввозная таможенная пошлина.

Таблица 3. Доля таможенных пошлин в структуре таможенных платежей за 20182020 гг. в % [5]

|

Наименование |

2018г. Удельный вес в % |

2019г. Удельный вес в % |

2020г. Удельный вес в % |

Изменения 2020г. к |

|

|

2018г. |

2019г. |

||||

|

Всего пошлин из них |

71,5 |

50,8 |

37,1 |

-34,4 |

-13,7 |

|

Ввозная таможенная пошли- |

10,3 |

10,8 |

12,9 |

2,6 |

2,1 |

|

на |

|||||

|

Вывозная таможенная по- |

59,9 |

39,9 |

24,2 |

-57,9 |

-15,7 |

|

шлина |

|||||

|

Всего платежей |

5 042,9 |

5 729,1 |

4 751,8 |

- |

- |

С каждым годом объем вывозной таможенной пошлины становится меньше это обусловлено:

-

1. Снижением цены на нефть сырую марки «Юралс», используемой для расчета

-

2. Уменьшением объемов экспорта нефти сырой, облагаемых вывозной таможенной пошлиной, на 17,4%;

-

3. Возвратом из федерального бюджета ранее уплаченных сумм вывозных таможенных пошлин порядка 51,9 млрд. рублей в связи с вступлением в силу Федерального закона от 18 февраля 2020 г. № 24-ФЗ «О внесении изменения в статью 35 Закона Российской Федерации «О таможенном тарифе», предусматривающего расширение льготы по уплате вывозной таможенной пошлины на нефть сырую в ретроспективном порядке;

-

4. Применением в 2020 году корректирующего коэффициента 0,667 (в 2019 году – 0,833) при расчете ставки вывозной таможенной пошлины на нефть сырую в соответствии с пунктом 4.1 статьи 3.1 Закона Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» в рамках завершения «налогового маневра» [1];

-

5. Снижение средней цены на газ, экспортируемый в страны дальнего зарубежья, на 36,3% и уменьшение налогооблагаемых объемов экспорта газа природного на 9,3%.

ставок вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти, на 30,9%;

Помимо такой важной функции таможенных органов как взимание таможенных платежей, осуществляется также применение системы тарифных льгот и преференций.

Цель введения таможенных льгот и преференций заключается в заинтересованности государства в активизации своих внешнеэкономических связей, обеспечении результативной внешнеторговой политики, выполнении возложенных на страну международных обязательств. Финансовый смысл таможенных льгот и преференций заключается в содействии расширению внутреннего рынка развитого государства за счет более слабого в экономическом плане торгового партнера – с одной стороны и оказания помощи слабому государству – с другой.

По данным таможенной статистики общая сумма предоставленных льгот по уплате таможенных платежей увеличилась по сравнению с 2019 годом на 69,4% и составила в 2020 году 767,44 млрд. рублей (в 2019 году – 453,0 млрд. рублей) в 2018 году – 363,9 млрд. рублей, что в 2 раза меньше чем в 2020 году.

Таблица 4. Динамика предоставленных льгот по уплате таможенных платежей в период с 2018-2020 гг., в млрд. рублей [5]

|

Наименование |

2018 г. |

2019 г. |

2020 г. |

Изменение (%) в 2020 г. по сравнению с |

|

|

2018 г. |

2019 г. |

||||

|

Общая сумма предоставленных льгот по уплате таможенных платежей |

363,9 |

453,0 |

767,44 |

210,1 |

169,4 |

По данным в таблице 4, можно сделать вывод о том, что общая сумма предоставленных льгот по уплате таможенных платежей в 2020 году увеличилась на 69,4% в сравнение с 2019 г. и 110% с 2018 г., это произошло за счет того, что в марте 2020 года были обнулены таможенные пошлины и НДС на медицинские товары для борьбы с Covid-19 и предоставлены льготы на ввоз товаров критического импорта, которые не производятся или производятся в России в небольших объемах, в том числе на отдельные виды продовольствия, лекарства, основа для заменителей грудно- го молока, термометры. Всему этому поспособствовала эпидемиологическая, обстановка в мире.

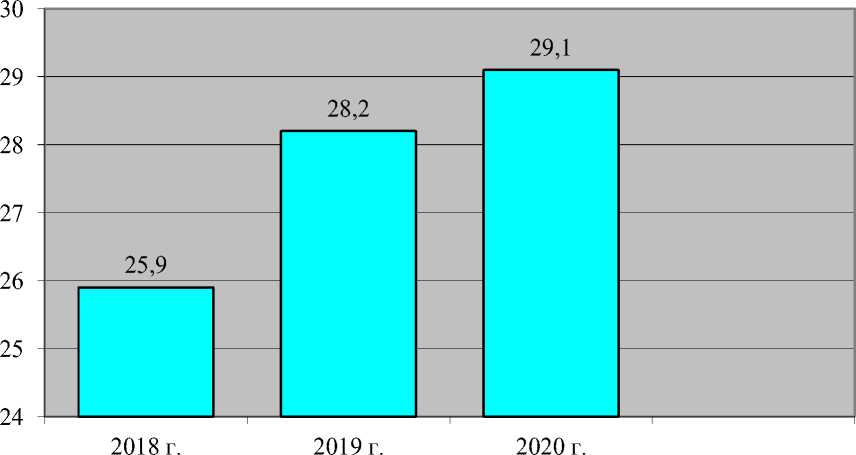

Общая сумма тарифных преференций, предоставленных таможенными органами в 2020 году в отношении товаров, происходящих из развивающихся и наименее развитых стран, а также стран, с которыми у Российской Федерации подписаны соглашения о свободной торговле, составила 29,1 млрд. рублей, что на 3,2% больше по сравнению с 2019 годом – 28,2 млрд. рублей и на 12,4% с 2018 годом – 25,9 млрд. рублей (рис. 1).

Рис. 1. Применение тарифных преференций: предоставленных таможенными органами, происходящих из развивающихся и наименее развитых стран, а также стран, с которыми у

Российской Федерации подписаны соглашения о свободной торговле в период 2018

2020 гг., млрд. рублей

Условия и порядок применения единой системы тарифных преференций в отно- шении товаров, происходящих из развивающихся и наименее развитых стран – пользователей единой системы тарифных преференций ЕАЭС закреплены в Решении Совета Евразийской экономической комиссии от 06.04.2016 № 47 «Об утверждении Положения об условиях и порядке применения единой системы тарифных преференций Евразийского экономического союза» [2].

Приложением № 2 к Решению Комиссии Таможенного союза от 27.11.2009 № 130 установлен перечень развивающихся стран-пользователей единой системы тарифных преференций ЕАЭС [3].

Приложением № 3 к Решению Комиссии Таможенного союза от 27.11.2009 № 130 установлен перечень наименее развитых стран-пользователей единой системы тарифных преференций ЕАЭС [4].

Тарифные льготы и преференции в системе таможенно-тарифного регулирования играют важную роль, так как режим наибольшего благоприятствования позволяет предоставить развивающимся странам, её физическим и юридическим лицам, благоприятные условия в области экономических и торговых отношений, это позволяет таким странам выйти на мировой рынок, что способствует развитию международных экономических отношений.

В целом анализ показал, что применение тарифных мер регулирования внешней торговли является эффективным, так как пополнение бюджета Российской Федерации во многом зависит от таможенных поступлений (взимания ввозных и вывозных таможенных пошлин), а также тарифные меры являются основным инструментом регулирования внешней торговли.

Список литературы Анализ предоставляемых льгот по уплате таможенных пошлин на примере РФ

- Закон РФ от 21.05.1993 № 5003-1 (ред. от 03.08.2018) "О таможенном тарифе". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_1995

- Решение Совета Евразийской экономической комиссии от 06.04.2016 № 47 "Об утверждении Положения об условиях и порядке применения единой системы тарифных преференций Евразийского экономического союза". - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/tamdoc

- Приложение № 2 к Решению Комиссии Таможенного союза от 27.11.2009 № 130. - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/tamdoc/09b00130

- Приложением № 3 к Решению Комиссии Таможенного союза от 27.11.2009 № 130. - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/tamdoc/09b00130

- Федеральная таможенная служба. Официальный сайт. - [Электронный ресурс]. - Режим доступа: http://customs.ru/ (дата обращения 10.03.2021)