Анализ предпринимательского риска коммерческой организации

Автор: Кондрашова Н.Г., Каминская А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (74), 2021 года.

Бесплатный доступ

В современных условиях ведения предпринимательской деятельности наблюдается возрастание предпринимательского риска, означающего вероятность потерь. В статье проводится анализ предпринимательского риска конкретной организации. Для получения своевременной информации применен поэтапный алгоритм анализа предпринимательского риска в зависимости от степени его воздействия на бизнес. Было установлено, что самыми существенными рисками предпринимательской деятельности, способными повлиять на жизнеспособность этой организации, являются риски второго уровня - потери финансовой устойчивости, снижения ликвидности и платежеспособности.

Предпринимательский риск, уровни риска, поэтапный анализ, финансовые коэффициенты

Короткий адрес: https://sciup.org/170183355

IDR: 170183355 | DOI: 10.24412/2411-0450-2021-4-1-194-198

Analysis of entrepreneurial risk of the commercial organization

In modern conditions of doing business, there is an increase in entrepreneurial risk, which means the likelihood of losses. The article analyzes the entrepreneurial risk of a particular organization. To obtain timely information, a step-by-step algorithm for analyzing entrepreneurial risk was applied, depending on the degree of its impact on the business. It was found that the most significant risks of entrepreneurial activity that can affect the viability of this organization are risks of the second level - loss of financial stability, reduced liquidity and solvency.

Текст научной статьи Анализ предпринимательского риска коммерческой организации

Предпринимательский риск появляется в ходе предпринимательской деятельности. Это категория, означающая вероятность потерь, таких как недополучение дохода, вложенных ресурсов, дополнительные расходы, убытки или непоправимый ущерб. Для успешного функционирования организации необходимо проводить анализ предпринимательского риска, что- бы впоследствии снизить его негативное воздействие на последующую деятельность. «Поэтапный алгоритм анализа исходит из целевой установки упорядочить и структурно оформить различные уровни рисков» [1, с. 210]. Рассматривая анализ предпринимательских рисков с этой точки зрения, можно выделить 3 уровня риска [2, с. 214], представленных на рисунке 1.

Первый уровень риска

-

• Риск банкротства (риск потери финансовой независимости; риск потери финансовой устойчивости; риск неплатежеспособности).

Второй уровень риска

-

• Риски снижения ликвидности и неплатежеспособности (риск возврата дебиторской задолженности; риск недостатка собственных оборотных средств; риск роста просроченной дебиторской и кредиторской задолженности; риск роста сверхнормативных запасов).

-

• Риски потери финансовой устойчивости (риск увеличения доли заемных средств; риск несбалансированности отрицательного и положительного денежных потоков).

Третий уровень риска

-

• Риски инвестиционной привлекательности (риск снижения прибыли на акцию; риск снижения темпов роста чистых активов).

-

• Риски снижения результаттивности деятельности (риск снижения показателей рентабельности; риск снижения чистой прибыли).

-

• Неконтролируемые риски (законодательные риски; политические риски; налоговые риски;

отраслевые риски; инфляционные риски; валютные риски).

-

• Рыночные риски (риск снижения спроса на продукцию; риск зависимости от поставщиков; репутационный риск; риск роста цен на материалы).

-

• Риски снижения производственно-экономического потенциала (риск рост доли устаревшего оборудования, риск роста текучести кадров, материалоемкости, роста себестоимости проодукци, увеичения бракованной продукции, риск сезонности).

Рис. 1. Уровни предпринимательских рисков

Следуя этой классификации, проведем анализ предпринимательских рисков конкретной организации – Общества с ограниченной ответственностью «Малоярославецкая производственная компания-Сталь» (ООО «МПК – Сталь»). Организация относится к малому предпринимательству, находится на общем режиме налогообла-жения. ООО «МПК-Сталь» производит нестандартные изделия из металла, металлоконструкции, имеющие индивидуальные дизайн-проекты. Это блок-контейнеры – универсальные модули, которые могут использоваться и как отдельные конструкции, и как составные части общего объекта [3]. Особенности конструктива модулей позволяют осуществлять монтаж зданий в очень короткие сроки без лишних трудозатрат.

На первом этапе рассмотрим предпринимательские риски третьего уровня. По данным финансовой отчетности организации [4] имеет место снижение показателя чистой прибыли – с 723 тыс. руб. в 2017 году до 472 тыс. руб. в 2019 году. А значит, имеет место риск снижения результативности деятельности. А также из-за зависимости от сезона присутствует риск снижения производственно – экономического потенциала.

Однако, организация имеет выгодную позицию на рынке. Ее основной конкурент – компания Containex, которая большую часть блок-контейнеров производит за границей и зависит от курса валюты. Так, повышение курса евро в марте-апреле 2020 года заставило компанию Containex поднять стоимость блок-контейнеров на 4%, в то время, как на блок-контейнеры ООО «МПК-Сталь» отпускные цены не изменились. А, значит, организация имеет более выгодное экономическое положение и вероятность рыночного риска минимальная.

На втором этапе оценим риски второго уровня, для этого определим ликвидность бухгалтерского баланса, платежеспособность и финансовую устойчивость ООО «МПК-Сталь», основываясь на данных бухгалтерской (финансовой) отчетности за 2017-2019 гг. [4]. Бухгалтерский баланс считается абсолютно ликвидным при покрытии наиболее срочных обязательств (П1), краткосрочных пассивов (П2), долгосрочных пассивов (П3) соответственно наиболее ликвидными активами (А1), быстрореализуемыми активами (А2), медленнореализуемыми активами (А3). При этом значение труднореализуемых активов (А4) не должно превышать постоянные пассивы (П4). Активы баланса организации сгруппированные по скорости превращения в денежные средства (степени ликвидности), а пассивы по степени возрастания сроков погашения обязательств сведены в таблицу 1.

Таблица 1. Ликвидность бухгалтерского баланса ООО «МПК-Сталь»

|

Статьи актива |

2017 г. |

2018 г. |

2019 г. |

Статьи пассива |

2017 г. |

2018 г. |

2019 г. |

|

А 1 |

215 |

324 |

1802 |

П 1 |

26816 |

32501 |

54268 |

|

А 2 |

3261 |

22693 |

14211 |

П 2 |

6266 |

21380 |

3003 |

|

А 3 |

28651 |

31914 |

43262 |

П 3 |

0 |

0 |

0 |

|

А 4 |

5211 |

3677 |

3262 |

П 4 |

4256 |

4727 |

5266 |

|

Баланс |

37338 |

58608 |

62537 |

Баланс |

37338 |

58608 |

62537 |

Приведенные в таблице 1 данные показывают невыполнение покрытия наиболее срочных обязательств (П1) наиболее ликвидными активами (А1), то есть денежных средств и краткосрочных финансовых вложений организации оказывается недостаточно для полного покрытия краткосрочных обязательств. В 2017 году не вы- полнялись и два последующих условия. Таким образом, бухгалтерский баланс ООО «МПК-Сталь» в течении всего периода не является абсолютно ликвидным из-за недостатка денежных средств и краткосрочных финансовых вложений.

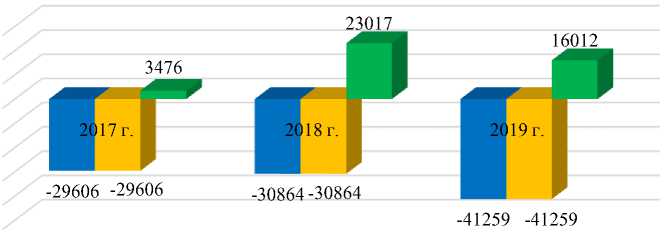

Далее определим тип финансовой устойчивости (рис. 2).

-10000

-20000

-30000

-40000

-50000

■ Обеспеченность запасов и затрат собственными оборотными средствами, тыс. руб.

-

■ Обеспеченность запасов и затрат нормальными источниками формирования запасов и затрат, тыс. руб.

-

■ Обеспеченность запасов и затрат общими источниками покрытия запасов и затрат , тыс. руб

Рис. 2. Тип финансовой устойчивости ООО «МПК-Сталь»

Данные рисунка 2 свидетельствуют о том, что в течении всего периода организация находилась в неустойчивом финансовом положении, при котором величина запасов и затрат превышает размер собст- венных оборотных средств и долгосрочных источников финансирования.

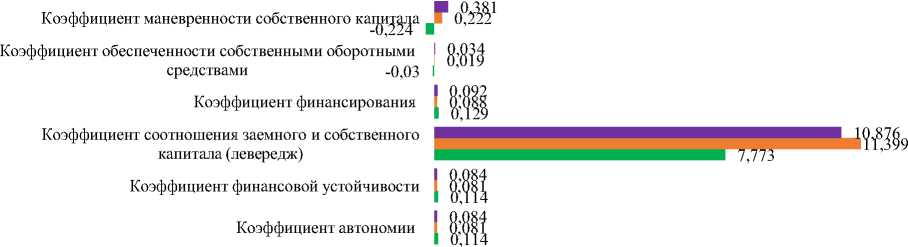

Для углубленной оценки платежеспособности и финансовой устойчивости рассчитаем финансовые коэффициенты ООО «МПК-Сталь» (рис. 3).

Коэффициент утраты платежеспособности

Коэффициент восстановления платежеспособности

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

Коэффициент обеспеченности запасов собственными оборотными средствами -0,03

Коэффициент финансовой зависимости

-2 0 2 4 6 8 10 12

■ 2019 г. ■2018 г. ■2017 г.

Рис. 3. Относительные показатели финансовой устойчивости и платежеспособности ООО «МПК-Сталь»

Почти все рассчитанные коэффициенты рисунка 3 ниже норматива, что подтвер- ждает неустойчивое финансовое состояние организации и нарушенную платежеспо- собность, подтверждаемые значениями коэффициентов финансовой устойчивости (в течение всего периода в 10 раз ниже норматива, коэффициент текущей ликвидности в 2 раза ниже норматива). У ООО «МПК-Сталь» недостаточно собственных средств (коэффициенты обеспеченности собственными оборотными средствами, финансирования и автономии значительно ниже норматива), В 2017-2019 годах у организации имеется недостаток собственного капитала. Заемный капитал в течение всего периода превышает собственный в течение всего периода в несколько раз, а значит организация финансово зависима от внешних источников и неспособна развиваться преимущественно за счет собственных средств.

Платежеспособность организации можно определить, используя коэффициент абсолютной ликвидности, который отражает часть краткосрочных заемных обязательств, которая может быть немедленно погашена. Она считается нормальной, если организация на 25% может погасить все свои долги (значение коэффициента выше 0,25). Однако ООО «МПК-Сталь» в 20172018 годах может погасить только 0,6 %, а в 2019 г. – 3,1% своих долгов. Организация также не способна расплачиваться по своим краткосрочным обязательствам высоколиквидными активами (коэффициент быстрой ликвидности ниже норматива).

Таким образом, у ООО «МПК-Сталь» риск снижения ликвидности и платежеспособности очень велик. Также велик и риск потери финансовой устойчивости из-за «неэффективной политики управления активами организации, результатом которой является дефицит денежных средств и, как следствие – неплатежеспособность снижение ликвидности и финансовой устойчивости» [5, с. 233].

На третьем этапе оценим риск первого уровня – риск банкротства. Проведенный ранее анализ выявил, что коэффициент текущей ликвидности ООО «МПК-Сталь» в течении всего периода ниже нормативного значения, поэтому логично определить коэффициенты утраты и восстановления платежеспособности. Коэффициент восстановления платежеспособности отражает способность организации восстановить в течение 6 месяцев уровень текущей ликвидности. У ООО «МПК-Сталь» это маловероятно из-за низкого значения этого коэффициента. Коэффициент утраты платежеспособности показывает возможность ухудшения платежеспособности организации в течение 3-х месяцев. У ООО «МПК-Сталь» грозит дальнейшее ухудшение платежеспособности в течение трех месяцев.

Оценим вероятность наступления банкротства. Для этого применим графический метод представления данных [6, с. 293]. Графическое изображение расчетных данных оценки вероятности банкротства ООО «МПК-Сталь» за 2017-2017 гг. по пятифакторной модели Альтмана и модели Тафлера представлено на рисунке 4.

4,000

3,500

3,000

2,500

2,000

1,500

1,000

0,500

0,000

* 3,338

• 0,500

2017 г.

0,648

2018 г.

—• 0,648

2019 г.

—•— Пяти факторная модель Альтмана —•—Модель Таффлера

Рис. 4. Графики моделей оценки вероятности банкротства ООО «МПК-Сталь»

Данные рисунка 4 показывают, что несмотря на то, что у ООО «МПК-Сталь» нет возможности восстановить нормальную платежеспособность в 1 полугодии 2020 года и существует вероятность ухудшения платежеспособности организации в течение 1 квартала 2020 года, прогнозирование банкротства с использованием различных моделей определило, что у ООО «МПК-Сталь» риск наступления банкротства минимален.

Таким образом, по проведенному поэтапному анализу можно сделать вывод, что вероятность предпринимательских рисков ООО «МПК-Сталь» третьего уровня минимальна, самыми существенными рисками предпринимательской деятельно- сти являются риски второго уровня – потери финансовой устойчивости, снижения ликвидности и платежеспособности. Об этом свидетельствуют низкие показатели коэффициентов финансовой устойчивости, текущей и быстрой ликвидности, утраты и восстановления платежеспособности. У ООО «МПК-Сталь» в 2017-2019 годах существует недостаток собственного капитала. Организация финансово зависима, так как заемный капитал в несколько раз превышает собственный. Кроме того, существуют проблемы с платежеспособностью в ближайшие 3 месяца и ее восстановлением в течение 6 месяцев, однако риск наступления банкротства минимален.

Список литературы Анализ предпринимательского риска коммерческой организации

- Кондрашова Н.Г. Институциональная концепция аудита // Аудит и финансовый анализ. - 2012. - №4. - С. 206-210.

- Казакова Н.А. Финансовый анализ: учеб. и практ. для бакалавриата и магистратуры. - М.: Юрайт, 2014. - 539 с.

- Официальный сайт ООО "МПК-Сталь". - [Электронный ресурс]. - Режим доступа: http://www.mpkmk.com/about.

- Отчетность ООО "МПК-Сталь". - [Электронный ресурс]. - Режим доступа: https://www.list-org.com/company/3699646/report

- Кондрашова Н.Г. Управление денежными потоками: практические аспекты // Modern Economy Success. - 2020. - №4. - С. 233-239.

- Ткаченко А.Л., Полпудникова О.В. Анализ и моделирование бизнес-информации с помощью унифицированной программной платформы // В сборнике: Математическое моделирование в экономике, управлении, образовании. Материалы Международной научно-практической конференции. Под редакцией Ю.А. Дробышева и И.В. Дробышевой. - 2015. - С. 292-297.