Анализ прибыли и рентабельности как база для их планирования на промышленном предприятии

Автор: Шабалина Т.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (92), 2022 года.

Бесплатный доступ

В условиях рыночной экономики крайне важно найти оптимальные подходы, инструменты и методы эффективного планирования важнейших экономических показателей деятельности хозяйствующего субъекта. Результаты хозяйственной деятельности коммерческих организаций в условиях рынка оцениваются их прибыльностью. Прибыль хозяйствующего субъекта является главной целью его функционирования. Рост данного показателя в динамике оценивается как индикатор стабильной эффективной деятельности предприятия, признак устойчивости его финансового положения. Увеличение объемов прибыли дает возможность обеспечивать расширенное воспроизводство, совершенствовать социально-экономические условия хозяйствования. Представляется возможным рассматривать механизм анализа прибыли и рентабельности промышленного предприятия как базу для эффективного планирования данных показателей. Компетентно сформированный план по прибыли дает возможность правильно оценить поступления денежных средств, рассчитать платежи в бюджет и сумму накоплений, которые остаются в распоряжении предприятия.

Хозяйствующий субъект, прибыль, анализ финансовых показателей, рентабельность, планирование показателей

Короткий адрес: https://sciup.org/170196271

IDR: 170196271 | DOI: 10.24412/2411-0450-2022-10-2-223-227

Profit and profitability analysis as a basis for their planning at the industrial enterprise

In a market economy, it is extremely important to find optimal approaches, tools and methods for effective planning of the most important economic indicators of an economic entity. The results of economic activity of commercial organizations in market conditions are evaluated by their profitability. The profit of an economic entity is the main goal of its functioning. The growth of this indicator in dynamics is assessed as an indicator of the stable efficient operation of the enterprise, a sign of the stability of its financial position. The increase in profits makes it possible to ensure expanded reproduction, improve the socio-economic conditions of management. It seems possible to consider the mechanism for analyzing the profit and profitability of an industrial enterprise as a basis for effective planning of these indicators. A competently formed profit plan makes it possible to correctly assess cash receipts, calculate payments to the budget and the amount of savings that remain at the disposal of the enterprise.

Текст научной статьи Анализ прибыли и рентабельности как база для их планирования на промышленном предприятии

Исследования Н.В Любушина, С.М. Пя-столова, Г.В. Савицкой, А.Д. Шеремета других ученых внесли существенный вклад в развитие механизма анализа и планирования прибыли хозяйствующих субъектов, сформировали базу методики финансового менеджмента и планирования. Сравнение элементов методик анализа прибыли на предприятии отражено на рисунке 1, составленного по материалам авторов этих методик [1-3].

Методика Н.П. Любушина

Методика

С.М. Пяс-толова

Методика Г.В. Савицкой

-

1. Анализ прибыли по составу и динамике

-

2. Факторный анализ прибыли от реализации

-

3. Анализ причин отклонений по основным составляющим элементам балансовой прибыли

-

4. Анализ формирования чистой прибыли и влияния налогов на прибыль

-

5. Оценка эффективности распределения и использования прибыли

-

6. Разработка предложений к составлению финансового плана

-

1. Оценка выполнения плана по показателям прибыли, рентабельности п размеру дивидендов, изучение их динамики

-

2. Оценка выполнения плана по балансовой прибыли, изучение ее динамики и структуры

-

3. Определение влияния отдельных факторов на прибыль от продаж

-

4. Рассмотрение состава прочих доходов и расходов, оценка их влияния на балансовую прибыль

-

5. Выявление факторов, влияющих на рентабельность продукции

-

б. Выявление резервов р оста прибыли, дивидендов и р ентабельности ,

-

1. Систематический контроль за выполнением планов реализации продукции п получения прибыли

-

2. Определение влияния объективных и субъективных факторовна объем реализации продукции и финансовые результаты

-

3. Выявление резервов увеличения продажи суммы прибыли

-

4. Оценка работы предпрпятая по использованию возможностей наращивания объема продаж продукции, прибыли и рентабельно ста

-

15. Разработка мероприятий по использованию выявленных резервов

Рис. 1. Элементы методик анализа прибыли предприятия

При разработке стратегии развития предприятия важно опираться на анализ его финансовых результатов, так как получаемая прибыль является базой возобновления расширенного воспроизводства, вложения средств в стратегическое развитие. На АО «Елецгидроагрегат» формируемая чистая прибыль является источником получаемого дохода на вложенный ими капитал. Анализ финансовых результатов, кроме того, используется кредиторами, чтобы оценить перспективы возврата ранее выданных кредитов с процентами. Проведем оценку удельного веса затрат в общем объеме выручки АО «Елецгидроаг-регат» и отразим результаты в таблице 1.

Таблица 1. Динамика доли затрат в общем объеме выручки АО «Елецгидроагрегат»

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

|||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

|

|

Выручка |

993426 |

100,00 |

943370 |

100,00 |

1236647 |

100,00 |

|

Себестоимость продаж |

934788 |

94,1 |

883223 |

93,6 |

1002245 |

81,1 |

|

Прибыль (убыток) от продаж |

58638 |

5,9 |

60147 |

6,4 |

234402 |

19,0 |

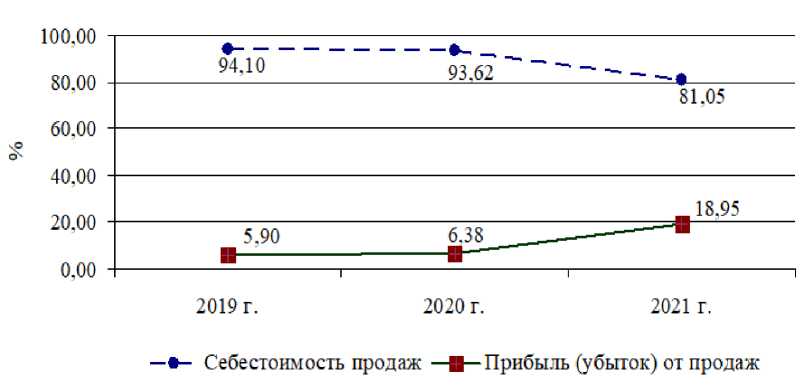

Графически динамика доли затрат (издержек) в общем объеме выручки от реализации АО «Елецгидроагрегат» показана на рисунке 2.

Рис. 2. Динамик доли затрат (издержек) в общем объеме выручки от продаж

АО «Елецгидроагрегат»

Прослеживается тенденция к снижению доли полных затрат в выручке к концу анализируемого периода. Если в 2019 г. себестоимость продаж составляла 94,10% по отношению к выручке от продаж, в 2020 г. – 93,6%, то в 2021 гг. доля себестоимости продаж в выручке уже сократилась до 81,1%, что привело к росту прибыльности по итогам хозяйственной деятельности АО «Елецгидроагрегат». Для оценки динамики удельного веса основных элементов балансовой и чистой прибыли применим методику компонентного анализа.

Таблица 2. Компонентный анализ формирования финансовых результатов в АО «Елецгидроагрегат»

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

|||

|

Σ, тыс. руб. |

удельный вес, % |

Σ, тыс. руб. |

удельный вес, % |

Σ, тыс. руб. |

удельный вес, % |

|

|

1. Всего доходы (сумма всех статей доходов) |

1070789 |

- |

1009621 |

- |

1307754 |

- |

|

2. Всего расходы1 (сумма всех статей расходов) |

1043868 |

97,49 |

960900 |

95,17 |

1219992 |

93,29 |

|

3. Выручка1 |

993426 |

92,78 |

943370 |

93,44 |

1236647 |

94,56 |

|

4. Затраты на производство и сбыт2 в том числе |

934788 |

94,10 |

883223 |

93,62 |

1002245 |

81,05 |

|

себестоимость продаж3 |

934788 |

100,0 |

883223 |

100,0 |

1002245 |

100,0 |

|

5. Прибыль (убыток) от продаж2 |

58638 |

5,90 |

60147 |

6,38 |

234402 |

18,95 |

|

6. Расходы по операциям финансового характера 4 |

32223 |

3,09 |

11660 |

1,21 |

150877 |

12,37 |

|

7. Прочие доходы1 |

77363 |

7,22 |

66251 |

6,56 |

71107 |

5,44 |

|

8. Прочие расходы4 |

76857 |

7,36 |

66017 |

6,87 |

66870 |

5,48 |

|

9. Прибыль (убыток) до налогообло-жения1 |

27349 |

2,55 |

48944 |

4,85 |

88027 |

6,73 |

|

10. Иные платежи из прибыли5 |

12357 |

45,18 |

19196 |

39,22 |

25563 |

29,04 |

|

11. Чистая прибыль1 |

14992 |

1,40 |

29748 |

2,95 |

62464 |

4,78 |

Удельный вес показателей в табл. 2 рассчитан по следующей схеме: индекс 1 – в процентах к строке 1; индекс 2 – в процентах к строке 3; индекс 3 – в процентах к строке 4; индекс 4 – в процентах к строке 2; индекс 5 – в процентах к строке 9.

В структуре доходов АО «Елецгидроагрегат» доходы, получаемые по основной операционной деятельности, составляют от 92,78% в 2019 г. до 94,56% в 2021 г, что говорит о росте доли «качественных» источников формирования прибыли. Снижение удельного веса общих расходов по отношению к общей величине доходов – с 97,49% в 2019 г. до

93,29% в 2021 г. – говорит об относительной экономии затрат и рентабельности предприятия. Соответственно, доля общего финансового результата, выражаемого величиной прибыли до налогообложения, в структуре получаемых доходов колеблется от 2,55% до 6,73%. Этот вывод подтверждается ростом относительного показателя по стр. 5, который свидетельствует о росте рентабельности продаж с 5,90% в 2019 г. до 18,95% в 2021 г. и относительном снижении доли издержек производства и обращения. Рассмотрим показатели рентабельности деятельности АО «Елецгидроагрегат».

Таблица 3. Показатели рентабельности производственной деятельности и активов

АО «Елецгидроагрегат»

|

Показатели |

Годы |

Отклонение от 2019 г. (+; -) |

|||

|

2019 |

2020 |

2021 |

2020 г. |

2021 г. |

|

|

Рентабельность производства, % |

1,54 |

3,07 |

7,09 |

1,53 |

5,55 |

|

Рентабельность продаж, % |

5,56 |

5,97 |

6,81 |

0,40 |

1,25 |

|

Норма прибыли (ROS), % |

1,60 |

3,37 |

6,23 |

1,76 |

4,63 |

За анализируемый период происходит рост уровня рентабельности производственной деятельности с 1,54% в 2019 г. до 7,09% в 2021 г.

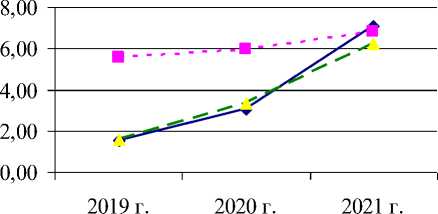

Графически изменения важнейших показателей рентабельности хозяйственной деятельности АО «Елецгидроагрегат» за рассматриваемый период времени представлена на рисунке 3.

Рентабельность производства, % - -» - Рентабельность продаж, %

^^^е ^^™ Норма прибыли (ROS), %

Рис. 3. Показатели рентабельности продукции и продаж предприятия

Рентабельность продаж, характеризующая соотношение полученной прибыли и общей выручки, имеет тенденцию к росту с 5,56% в 2020 г. до 6,81% в 2021 г. Рост показателей рентабельности активов по прибыли до налогообложения и чистой прибыли, имеющих место с 2019 г., свидетельствует об улучшении эффективности использования имущества данного предприятия.

Анализ показал, что в 2021 г. акционерное общество получило почти 6 копеек чистой прибыли с каждого рубля, вложенного в его активы. Это свидетельствует о возможном уровне отдачи от капитала, вложенного внешними инвесторами, или привлекаемого от кредиторов. Рост рентабельности собственного капитала по чи- стой прибыли с 2,34% в 2019 г. до 8,53% в 2021 г. можно объяснить как значительным увеличением величины чистой прибыли за анализируемый период, так и наращиванием собственного капитала за счет нераспределенной прибыли. Подобные устойчивые тенденции дают возможность учитывать происходящие изменения при планировании прибыли и рентабельности данного хозяйствующего субъекта.

Таким образом, анализ показателей прибыли и рентабельности на промышленном предприятии дает возможность более обоснованно подходить к вопросам планирования деятельности хозяйствующего субъекта, более полно учесть все множество факторов, оказывающих влияние на этот процесс.

Список литературы Анализ прибыли и рентабельности как база для их планирования на промышленном предприятии

- Любушин Н.П. Экономический анализ: учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит". - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2019. - 575 с.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. Учебник. - М.: Мастерство, 2016. - 336 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учебник. - Минск: РИПО, 2019. - 373 с.

- Шеремет, А.Д. Теория экономического анализа. - М.: ИНФРА-М, 2017. - 333 с.

- Шим, Джей К. Финансовый менеджмент: [Пер. с англ.] / Джей К. Шим, Джоэл Г. Сигел. - М.: Информ.-изд. дом "Филинъ", 2015. - 393 с.