Анализ прибыли предприятия на основе математического моделирования

Автор: Белевич В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Статья посвящена анализу и прогнозированию прибыли организации на основе математического моделирования. В работе выделены факторы, влияющие на прибыль, установлена теснота связи между ними и прибылью путем расчета коэффициента корреляции, отобраны наиболее значимые. Разработано регрессионное уравнение, позволяющее увидеть динамику изменения чистой прибыли и её прогноз.

Моделирование, прибыль, корреляционно-регрессионный анализ, финансовая устойчивость, платежеспособность

Короткий адрес: https://sciup.org/140111933

IDR: 140111933

Текст научной статьи Анализ прибыли предприятия на основе математического моделирования

В обстоятельствах рыночных отношений повышаются значение и роль анализа финансового состояния предприятия, которое несет полную экономическую ответственность за последствия производственнохозяйственной деятельности перед акционерами, работниками, банками и кредиторами.

Прибыль является конечным финансовым результатом, который характеризует производственно-хозяйственную деятельность предприятия, что является основой для экономического развития предприятия. Рост прибыли формирует финансовую основу для самофинансирования деятельности предприятия, за счет которой реализовывается часть обязательств перед бюджетом, банками и другими предприятиями [1, С. 118]. Таким образом, прибыль занимает центральную позицию для оценки производственной и финансовой деятельности предприятия, она характеризует сметы его деловой активности и финансовое благополучие [7, С. 70].

Цель анализа заключается не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы непрерывно его улучшать. Анализ выявляет направлении и позиции в финансовом состоянии предприятия. Анализ отвечает на вопрос, каковы способы улучшения финансового состояния предприятия в конкретный период [3, С. 3]. Своевременность устранения недостатков и нахождение резервов улучшения. Для проведения оценки устойчивости финансового состояния предприятия применяется система показателей, характеризующих изменения: структуры капитала предприятия по его размещению к источникам образования; эффективности и интенсивности его использования; платёжеспособности и кредитоспособности предприятия; запаса его финансовой устойчивости.

Главной целью финансового анализа является получение ключевых параметров, которые дают полную картину финансового состояния предприятия, его прибылей и убытков; изменений в структуре активов и пассивов, в расчётах с дебиторами и кредиторами [4, С. 30].

На сегодняшний день, математико-статистические исследования являются необходимым инструментом для получения глубоких и полноценных знаний. Объективно существующие зависимости и взаимосвязи между экономическими явлениями большей частью описаны только вербально. Значительно важнее количественно измерить тесноту причинно-следственных связей и выявить форму влияний [6, С. 38]. Для исследования интенсивности, вида и формы причинных влияний широко применяе нужных результатов.

Множественный корреляционно-регрессионный анализ финансовой устойчивости проведён по данным предприятия ООО «Гелий». В качестве результативного показателя (Y) была принята чистая прибыль. Прибыль – это важнейший показатель эффективности и результативности предприятия. Она является главной целью деятельности предприятия и необходима для дальнейшего его развития.

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели. Применительно к множественной регрессии, необходимо до определения вида модели, произвести отбор факторов [8, С. 83]. Факторы, включаемые в модель должны быть:

-

1. количественно измеримы (если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность);

-

2. факторы не должны быть интеркоррелированы (корреляция независимых переменных в регрессионных моделях) и тем более находиться в точной функциональной связи (каждому возможному значению показателя-фактора х соответствует одно или несколько строго определенных значений результативного показателя [2, 115]. Это может привести к тому, что система уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии (если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения оказываются не интерпретируемыми) [9, С. 52].

В качестве показателей-факторов, потенциально влияющих на значение прибыли, использованы ключевые финансовые величины. Среди них выделены: х1 – выручка от реализации, х2 – всего затраты на реализованную продукцию, х3 – текущий налог на прибыль, х4 – прибыль от продаж, х5 – основные средства, х6 – готовая продукция и товары, х7 – денежные средства, х8 – прочие оборотные активы, х9 – кредиторская задолженность.

Проведение многомерных статистических исследований, в частности регрессионного анализа, невозможно без массовых наблюдений. В связи с этим в результате обработки годовых отчётов ООО «Гелий» за 8 лет был сформирован исходный массив для анализа информации (табл. 1).

Таблица 1

Исходная информация для проведения корреляционно-регрессионного анализа ООО «Гелий»

|

Перио д |

Y |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

|

2001 |

755 231 |

4 815 |

3 670 |

290 451 |

1 145 |

2 238 |

205 |

16 922 |

222 |

323 |

|

415 |

104 |

311 |

021 |

343 |

698 |

097 |

||||

|

2002 |

-148 299 |

4 431 |

4 205 |

42 279 |

226 157 |

2 295 |

318 |

28 968 |

286 |

529 |

|

726 |

569 |

258 |

485 |

709 |

718 |

|||||

|

2003 |

62 805 |

5 011 |

4 656 |

27 097 |

354 887 |

2 157 |

129 |

2 122 |

350 |

891 |

|

211 |

324 |

195 |

960 |

589 |

381 |

|||||

|

2004 |

236 880 |

5 694 |

4 990 |

138 590 |

704 335 |

2 155 |

132 |

9 685 |

238 |

790 |

|

583 |

248 |

582 |

843 |

464 |

995 |

|||||

|

2005 |

576 453 |

6 768 |

5 767 |

252 492 |

1 000 |

2 070 |

113 |

21 482 |

228 |

490 |

|

274 |

941 |

333 |

236 |

017 |

077 |

029 |

||||

|

2006 |

692 385 |

7 437 |

6 446 |

246 706 |

990 767 |

2 157 |

92 722 |

134 761 |

215 |

720 |

|

270 |

503 |

388 |

566 |

204 |

||||||

|

2007 |

2 876 |

9 764 |

7 091 |

624 763 |

2 673 |

2 272 |

116 |

1 965 |

165 |

337 |

|

791 |

217 |

113 |

104 |

718 |

377 |

773 |

094 |

017 |

||

|

2008 |

1 639 |

10 562 |

8 086 |

634 560 |

2 476 |

2 445 |

279 |

583 971 |

447 |

428 |

|

463 |

959 |

628 |

331 |

180 |

499 |

657 |

276 |

Наиболее простой формой зависимости и достаточно строго обоснованной для случая совместного нормального распределения является линейная, то есть зависимость вида:

y = a0 +a1*x1 +a2*x2 +…+aР*xР (1)

Следует определить, все ли переменные нужно включать в уравнение, или есть переменные, которые существенно не влияют на величину Y и их нецелесообразно включать в уравнение (1).

Для решения этого была рассчитана таблица, составленная из коэффициентов парной корреляции для всех 9 факторов (табл. 2).

Таблица 2.

Таблица коэффициентов парной корреляции.

|

Y |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

|

|

Y |

1 |

|||||||||

|

х1 |

0,84716 4 |

1 |

||||||||

|

х2 |

0,71552 6 |

0,97167 2 |

1 |

|||||||

|

х3 |

0,93109 4 |

0,91743 2 |

0,80128 4 |

1 |

||||||

|

х4 |

0,95806 1 |

0,91922 6 |

0,80013 4 |

0,99353 1 |

1 |

|||||

|

х5 |

0,43475 |

0,50117 |

0,42240 |

0,58495 |

0,56827 |

1 |

|

5 |

6 |

7 |

8 |

|||||||

|

х6 |

0,15593 |

0,07575 |

0,10887 |

0,03491 3 |

-0,01087 |

0,75457 5 |

1 |

|||

|

х7 |

0,93463 1 |

0,72080 2 |

0,60404 |

0,76911 1 |

0,47564 9 |

0,38692 4 |

0,14406 |

1 |

||

|

х8 |

0,17375 |

0,18413 8 |

0,25364 9 |

0,06320 3 |

0,04476 8 |

0,56691 1 |

0,56736 4 |

-0,25271 |

1 |

|

|

х9 |

0,61869 |

0,39462 |

0,21711 |

-0,68103 |

-0,63985 |

-0,48272 |

0,36153 |

-0,49809 |

0,18043 7 |

1 |

На основании данных, полученных в таблице, можно сделать вывод, что связь факторов х1, х2, х3, х4, х7, х8, х9 с фактором Y существенная (коэффициенты корреляции равны соответственно (0,85; 0,72; 0,93; 0,96; 0,93; 0,62).

Величина коэффициента корреляции колеблется в пределах: -1 ≤ r yx ≤ 1 и показывает силу связи, которую можно определить по шкале Чеддока (табл. 3):

Таблица 3.

Шкала Чеддока.

|

Величина r yx |

Характер связи |

|

До 0,1 |

Слабая |

|

0,3-0,5 |

Умеренная |

|

0,5-0,7 |

Заметная |

|

0,7-0,9 |

Высокая |

|

0,9-0,99 |

Весьма высокая |

Применим метод последовательного исключения объясняющих переменных (стоит упомянуть, что из двух объясняющих переменных, имеющих высокий коэффициент корреляции одну переменную исключают из рассмотрения, при этом какую переменную оставить, а какую удалить из анализа, решают в первую очередь на основании экономических соображений; если же в этом направлении ни одной из переменных нельзя отдать предпочтение, то оставляют ту из двух, которая имеет больший коэффициент корреляции с зависимой (объясняемой) переменной) [5, 308]:

-

- факторы х2, х5, х6, х8, х9 исключаются в первую очередь, так как имеют низкий коэффициент корреляции (<0,75);

-

- находим максимальный элемент (0,99) и сравниваем коэффициенты r ,r r ≥ r

корреляции yx 4 yx 3 , так как yx 4 yx 3 , исключаем х3;

-

- находим максимальный элемент (0,919) и сравниваем r ,r r ≥ r

коэффициенты корреляции yx 1 yx 3 , так как yx 3 yx 1 , исключаем х1;

-

- остались показатели, уровень значимости, которых больше 0,75.

Из данной модели исключаются факторы х1, х2, х3, х5, х6, х8, х9. Таким образом, уравнение регрессии приобрело вид:

y = a0 +a1*x4 +a2*x7 (2)

После предварительного отбора факторов на основе парных и частных коэффициентов корреляции была произведена оценка параметров а0, а1, а2 по методу наименьших квадратов. Уравнение регрессии приобрело вид:

Y = -149972,4+0,6355187*X4 +0,6544871*X7 (3)

Для определения тесноты связи между фактором Y и совокупностью факторов X4, X7 был применён коэффициент множественной корреляции R. Коэффициент изменяется в интервале от 0 до 1. Если R = 0, то нет линейной корреляционной связи между Y и X4, X7. Если R = 1, то существует функциональная связь. В представленном случае R = 0,99, что говорит о наличии функциональной связи. Обычно интерпретируется не сам коэффициент корреляции R, а его квадрат R , который называется коэффициентом множественной (общей) детерминации. Он показывает, какая часть общей дисперсии объясняется за счёт вариации линейной комбинации аргументов х4, х7 при данных значениях коэффициентов регрессии. В представленном случае R = 0,984029, то есть 98% вариации результативного признака объясняется факторами, включёнными в уравнение регрессии.

Для более подробного анализа требуется рассчитать средний коэффициент эластичности, который показывает, на сколько процентов в среднем изменится показатель у от своего среднего значения при изменении фактора х на 1% от своей средней величины, для этого используем формулу 4.

Эх ) = 1

Где у(х) - значение функции у при среднем значении факторной переменной х; ai - коэффициент регрессии; x - среднее значение факторной переменной х.

Найденные коэффициенты эластичности E4(Y) = 0,908989 и E7(Y) = 0,270304, показывают, что увеличение прибыли от продаж на 1% приведёт к увеличению чистой прибыли в среднем на 0,91%. Увеличение денежных средств на 1% приведёт в среднем к увеличению чистой прибыли на 0,27%.

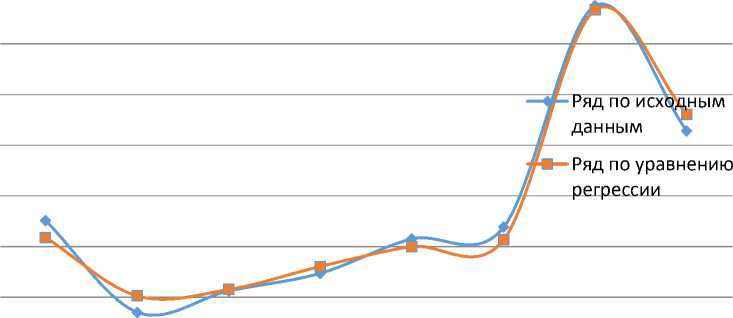

На рисунке 1 показана динамика изменения чистой прибыли по уравнению регрессии (4).

Рис. 1. динамика изменения чистой прибыли по уравнению регрессии.

Интерпретация уравнения регрессии будет следующей. За рассматриваемый период (8 лет) в ООО «Гелий» при увеличении прибыли от продаж на единицу от своего 0,6544871 . «R = 0,98» среднего уровня чистая прибыль увеличится в среднем на 0,6355187 единиц; при увеличении денежных средств на единицу от своего среднего уровня результативный показатель увеличится в среднем на 0,6544871 единиц. Коэффициент «R2 = 0,98» показывает, что 98% вариации результативного признака объясняется включёнными в модель факторами (прибылью от продаж и денежными средствами). Таким образом, руководству ООО «Гелий» необходимо обратить внимание на данные факторные признаки, поскольку управление ими способно оказать значительное влияние на величину чистой прибыли.

Список литературы Анализ прибыли предприятия на основе математического моделирования

- Белевич В.А., Скипин Д.Л. Механизм формирования прибыли в отечественной и зарубежной практике. Интеллектуальный потенциал XXI века: ступени познания. 2013. № 17. С. 116-122.

- Елисеева И.И., Курышева С.В., Костеева Т.В. Эконометрика: учебник. -М.: Финансы и статистика, 2002. -344 с.

- Крылов Э.И., Власова В.М., Егорова М.Г., Журавкова И.В. Анализ финансового состояния и инвестиционной привлекательности предприятия. Учебное пособие. М.: Финансы и статистика, 2003. -192 с.

- Колемаев В.А. Математическая экономика: учебник для вузов. -М.: ЮНИТИ-даНа, 2002.

- Красс М.С., Чупрынов Б.П. Математика в экономике. Математические методы и модели: учебник. -М.: Финансы и статистика, 2007. -544 с.

- Красс М.С., Чупрынов Б.П. Основы математики и ее приложения в экономическом образовании. -М.: Дело, 2000. 367 с.

- Марганова Р.Р., Скипин Д.Л. Современные подходы к прогнозированию финансовых результатов деятельности предприятия. Экономика и управление в XXI веке: тенденции развития. 2014. № 15. С. 69-75.

- Маркин Ю.П. Математические методы и модели в экономике: учебное пособие. -М.: Высшая школа, 2007. -422 с.

- Орлова И.В. Экономико-математические методы и модели. Выполнение расчётов в среде Excel: практикум. -М.: Финстатинформ, 2000. -80 с.