Анализ применения мер таможенного регулирования и оценка эффективности их воздействия на развитие бизнеса в странах-членах ЕАЭС

Автор: Кудрова Н.А., Завгородний А.Ф.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-1 (79), 2021 года.

Бесплатный доступ

В статье рассмотрена международная практика оценки эффективности государственного регулирования, оценки регулирующего воздействия проектов решений ЕЭК. Представлена статистика стран-лидеров по объему взаимной торговли по одному из показателей объема торговли объему экспорта товаров. Представлена структура распределения участников публичного обсуждения проектов ЕЭК в рамках процедуры ОРВ по государствам-членам ЕАЭК. Представлена структура распределения проектов решений ЕЭК, которые в 2018 и 2019 гг. прошли публичное обсуждение в рамках ОРВ, по сферам компетенции ЕЭК. Рассмотрены замечания и предложения в сфере таможенного регулирования.

Еаэс, таможенное регулирование, оценка эффективности, международный бизнес, внешняя торговля

Короткий адрес: https://sciup.org/170183736

IDR: 170183736 | DOI: 10.24412/2411-0450-2021-9-1-138-143

Analysis of the application of customs regulation measures and assessment of the effectiveness of their impact on business development in the EAEU member countries

The article examines the international practice of assessing the effectiveness of state regulation, assessing the regulatory impact of draft decisions of the EEC. The statistics of the leading countries by the volume of mutual trade by one of the indicators of the volume of trade and the volume of exports of goods are presented. The structure of the distribution of participants in the public discussion of EEC projects within the framework of the RIA procedure for the EAEC member states is presented. The structure of the distribution of draft decisions of the EEC, which in 2018 and 2019. public discussion took place within the framework of the RIA, on the areas of competence of the EEC. Considered comments and suggestions in the field of customs regulation.

Текст научной статьи Анализ применения мер таможенного регулирования и оценка эффективности их воздействия на развитие бизнеса в странах-членах ЕАЭС

Целесообразно выделить стран-лидеров по объему взаимной торговли. Одним из показателей объема торговли является объем экспорта товаров. Рассмотрим стоимостной объем экспорта стран-участниц ЕАЭС.

Таблица 1. Объем экспорта стран-участниц ЕАЭС с 2011 по 2020 гг., млрд. долл. [1]

|

Экспорт, млрд. долл. |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Россия |

40,68 |

38,34 |

36,56 |

32,65 |

27,71 |

25,44 |

33,35 |

37,70 |

37,82 |

33,04 |

|

Беларусь |

15,30 |

17,12 |

17,72 |

16,06 |

10,90 |

11,33 |

13,55 |

13,80 |

14,45 |

14 |

|

Казахстан |

8,11 |

7,55 |

6,59 |

7,14 |

5,10 |

3,90 |

5,10 |

5,88 |

6,31 |

5,52 |

|

Кыргызстан |

0,57 |

0,62 |

0,54 |

0,63 |

0,50 |

0,40 |

0,56 |

0,56 |

0,61 |

0,54 |

|

Армения |

0,23 |

0,28 |

0,35 |

0,32 |

0,23 |

0,39 |

0,55 |

0,66 |

0,74 |

0,70 |

Странами-лидерами по объему экспорта внутри Союза на протяжении 10 лет, с 2011 г. по 2020 г., являлись Российская Федерация, Республика Беларусь и Республика Казахстан. Российская Федерация находится на перовом месте по объему экспорта в 2011 г. ‒ 40,68 млрд. долл. и в 2020 г. ‒ 33,04 млрд. долл. На втором месте Республика Беларусь ‒ 15,3 млрд. долл. в 2011 г. и 14 млрд. долл. в 2020 г. На третьем месте Республика Казахстан ‒ 8,11 млрд. в 2011 г. и 5,52 млрд. долл. в 2020 г.

В Российской Федерации таможенное регулирование регламентируется Федеральным законом от 3.08.2018 г. №289-ФЗ «О таможенном регулировании в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации». Согласно ст. 2 данного федерального закона, «таможенное регулирование в Российской Федерации осуществляется в соответствии с регулирующими таможенные правоотношения международными договорами Российской Федерации, включая Договор о Таможенном кодексе ЕАЭС, и актами, составляющими право Союза, а также в соответствии с Договором о ЕАЭС и законодательством Российской Федерации».

В Республике Беларусь, как и в Российской Федерации, таможенное регулирование осуществляется в соответствии с правом ЕАЭС. Таможенно-тарифное регулирование включает в себя ТН ВЭД ЕАЭС,

ЕТТ ЕАЭС и единые правила определения страны происхождения. На всей территории ЕАЭС применяются единые меры таможенно-тарифного регулирования.

Полномочия по принятию решений в сфере таможенно-тарифного регулирования принадлежат Евразийской экономической комиссии. Решения ЕЭК входят в договорно-правовую базу ЕАЭС и подлежат непосредственному применению на территории Союза.

В соответствии с Договором о ЕАЭС в торговле с третьими странами применяются единые меры нетарифного регулирования, такие как запрет ввоза или вывоза товара, количественные ограничения, разрешительный порядок ввоза или вывоза [2].

В Республике Казахстан таможенное регулирование осуществляется на основе Кодекса Республики Казахстан от 26.12.2017 г. №123-VI «О таможенном регулировании в Республике Казахстан». Согласно ст. 1 данного Кодекса, «таможенным регулированием в Республике Казахстан признается регулирование отношений на таможенной территории ЕАЭС, принадлежащей Республике Казахстан, на которой она обладает исключительной юрисдикцией, включающее в себя установление порядка и условий перемещения товаров через таможенную границу ЕАЭС, их нахождения и использования в ЕАЭС или за его пределами, порядка совершения таможенных операций, связанных с прибытием товаров на таможенную территорию, их убытием, временным хранением, их таможенным декларированием и выпуском, иных таможенных операций, порядка уплаты таможенных платежей, пошлин, проведения таможенного контроля, а также регламентацию властных отноше- ний между таможенными органами и участниками ВЭД на территории ЕАЭС».

Соответствие мер таможенного регулирования текущим нуждам и экономическим условиям развития участников ВЭД может стать импульсом для прогрессивного развития бизнеса. В связи с этим следует уделить особое внимание вопросу эффективности мер таможенного регулирования [2].

Эффективность, с точки зрения государственного регулирования, это обеспечение оптимального выбора способа государственного регулирования исходя из выгод и издержек хозяйствующих субъектов, потребителей, государства и общества в целом. Кроме того, эффективность мер регулирования соотносится с определением достижения или недостижения целей регулирования.

Существует международная практика оценки эффективности государственного регулирования ‒ оценка регулирующего воздействия. ОРВ применяет с 1980-х г. Основоположником данной оценки является Дания.

В ЕАЭС ОРВ осуществляется в соответствии с разделом IX «Оценка регулирующего воздействия проектов решений Комиссии» Регламента работы ЕЭК. ОРВ, которую осуществляет ЕЭК, нацелена на выявление и устранение избыточных обязанностей и ограничений или запретов для хозяйствующих субъектов, их необоснованных расходов, вызванных проектом решения Комиссии [2].

Согласно ежегодному отчету «О мониторинге проведения оценки регулирующего воздействия проектов решений ЕЭК в 2019 году», разработчики проектов решений ЕЭК, на которые были даны заключения об ОРВ, представлены в таблице 2.

Таблица 2. Разработчики проектов решений ЕЭК в 2019 г. [1]

|

Разработчик |

Количество проектов |

% от общего количества проектов |

|

Департамент таможенного законодательства и правоприменительной практики |

17 |

45,95 |

|

Департамент санитарных, фитосанитарных и ветеринарных мер |

8 |

21,62 |

|

Департамент технического регулирования и аккредитации |

7 |

18,92 |

|

Департамент таможенно-тарифного и нетарифного регулирования |

4 |

10,81 |

|

Департамент конкурентной политики и политики в области государственных закупок |

1 |

2,7 |

По сравнению с 2018 г. в 2019 г. более чем на 8% возросла доля проектов в сфере таможенного регулирования в общем числе проектов решений ЕЭК, получивших заключения об ОРВ с 40,42% до 48,65%.

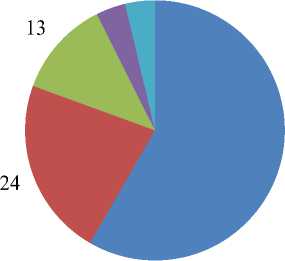

Распределение участников публичного обсуждения проектов решений ЕЭК в рамках процедуры ОРВ в 2019 г. по государствам-членам ЕАЭК представлено на рисунке 1.

-

■ Россия

-

■ Беларусь

-

■ Казахстан

-

■ Армения

-

■ Кыргызстан

Рис. 1. Распределение участников публичного обсуждения в 2019 г. по государствам-членам ЕАЭС [1]

Доля России в распределении участников публичного обсуждения составила 58,34%, Беларуси ‒ 22,22%, Казахстана ‒ 12,04%, Армении и Кыргызстана по 3,7%.

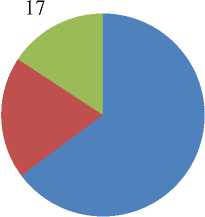

Распределение участников публичного обсуждения проектов решений ЕЭК в рамках процедуры ОРВ в 2019 г. по основным группам заинтересованных лиц представлено на рисунке 2.

-

■ Представители бизнес-сообщества

-

■ Уполномоченные органы государств-членов ЕАЭС

-

■ Представители экспертного сообщества

Рис. 2. Распределение участников публичного обсуждения в 2019 г. по группам заинтересованных лиц [1]

Доля представителей бизнес-сообщества в 2019 г. составила 64,82%, доля уполномоченных органов государств-членов ЕАЭС ‒ 19,44% и представителей экспертного сообщества-15,74%.

При этом участники публичного обсуждения проектов решений ЕЭК из числа представителей бизнес-сообщества распределились следующим образом, представленным в таблице 3.

Таблица 3. Распределение представителей бизнес-сообщества в 2019 г. [1]

|

Участники |

Количество |

% от общего количества |

|

Предпринимательские объединения: - торгово-промышленные палаты; - национальные и отраслевые союзы;

|

33 |

47,14 |

|

Юридические лица (организации) государств-членов ЕАЭС |

37 |

52,86 |

По сравнению с 2018 г. в 2019 г. наблюдается рост доли предпринимательских объединений с 21,6% до 47,14%. Это является доказательством реальной вовлеченности в процесс публичного обсуждения большого числа субъектов предпринимательской деятельности.

Распределение проектов решений ЕЭК, которые в 2018 и 2019 гг. прошли публичное обсуждение в рамках ОРВ, по сферам компетенции Комиссии представлено в таблице 4.

Таблица 4. Распределение проектов решений по сферам компетенции [1]

|

Сфера компетенции Комиссии |

Количество и доля проектов решений Комиссии, по которым в рамках ОРВ было проведено публичное обсуждение |

|

|

2018 г. |

2019 г. |

|

|

Таможенное регулирование |

22 (44,9%) |

24 (52,18%) |

|

Применение ветеринарно-санитарных мер |

8 (16,3%) |

6 (13,05%) |

|

Регулирование обращения лекарственных средств |

4 (8,2%) |

3 (6,52%) |

|

Техническое регулирование |

4 (8,2%) |

2 (4,35%) |

|

Нетарифное регулирование |

2 (4,1%) |

3 (6,52%) |

|

Регулирование обращения медицинских изделий |

2 (4,1%) |

3 (6,52%) |

|

Регулирование обращения транспортных средств |

1 (2%) |

3 (6,52%) |

|

Конкурентная политика |

1 (2%) |

1 (2,17%) |

|

Применение санитарных мер |

2 (4,1%) |

0 |

|

Применение карантинных фитосанитарных мер |

2 (4,1%) |

0 |

|

Обеспечение единства измерений |

0 |

1 (2,17%) |

|

Маркировка товаров |

1 (2%) |

0 |

|

Всего |

49 (100%) |

46 (100%) |

Общее количество проектов решений ЕЭК сократилось на 3 до 46 проектов в 2019 г. по сравнению с 2018 г. Количество проектов по таможенному регулированию увеличилось к 2019 г. до 24.

В заключении об ОРВ отражаются замечания концептуального характера, содержательные замечания и предложения. В 2019 г. в сфере таможенного регулирования замечание концептуального харак- тера имело следующее содержание: «сохранение объектами предпринимательской деятельности потенциальной возможности помещения под таможенную процедуру переработки вне таможенной территории Союза кожи и краста, результатами переработки которых будут являться не только части обуви, но и части любой готовой продукции, в отношении которых сохраняется возможность идентификации».

Содержательные замечания и предложения в 2019 г. в сфере таможенного регулирования касались следующего [10]:

‒ «установления в качестве критерия отнесения упаковки (укупорочных средств) и упаковочных материалов к товарам, используемым в качестве припасов, их соответствия видам производимой (получаемой) продукции, подлежащей упаковке в соответствии с требованиями технических регламентов Союза, националь- ных и межгосударственных стандартов, и только в случае их отсутствия»;

‒ «указания, что оформление электронного вида декларации на товары будет осуществляться исключительно должностным лицом таможенного органа государства-члена Союза на основании представляемых декларантом транспортных (перевозочных), коммерческих и (или) иных документов»;

‒ «конкретизации требования о том, что сведения о коде товара в соответствии с ТН ВЭД ЕАЭС при таможенном декларировании товаров стоимостью до 200 евро с использованием транспортных (перевозочных), коммерческих и (или) иных документов декларанту необходимо представлять исключительно в случае, если в отношении декларируемых товаров подлежат уплате специальные, антидемпинговые или компенсационные пошлины»;

‒ «указания, что признание таможенными органами пломб, налагаемых упол- вида пломб-механических запорнопломбировочных устройств либо технологических устройств с навигационными ха- рактеристиками»;

‒ «исключения норм, касающихся установления требований безопасности к механическим запорно-пломбировочным устройствам, включая необходимость соблюдения гигиенических показателей и нормативов безопасности в отношении материалов и покрытий, используемых при их изготовлении»;

‒ «установления возможности временного ввоза на таможенную территорию Союза без уплаты ввозных таможенных пошлин, налогов не только низкообога-щенного урана, но и транспортных упаковочных комплексов, в которых низкообо-гащенный уран будет ввозиться на таможенную территорию Союза».

Таким образом, странами-лидерами ЕАЭС по анализу взаимной торговли являются Российская Федерация, Республика Беларусь и Республика Казахстан. Практика применения мер таможенного регулирования в странах-лидерах соотносится с законодательством ЕАЭС. Оценку эффективности воздействия мер таможенного регулирования на развитие бизнеса дает ЕЭК, которая осуществляет процедуру оценки регулирующего воздействия на уровне ЕАЭС с целью оценки результатов внесения изменений в меры таможенного регулирования и таможенное законода- номоченными экономическими операто- тельство.

рами, осуществляется в отношении одного

Список литературы Анализ применения мер таможенного регулирования и оценка эффективности их воздействия на развитие бизнеса в странах-членах ЕАЭС

- Информация о предложениях государств-членов ЕАЭС по мерам таможенно-тарифного регулирования / ЕАЭС. - [Электронный ресурс]. - Режим доступа: http://www.eurasiancommission.org/ru/act/trade/catr/ttr/Pages/announcements.aspx

- Овсянников В.А. Влияние нетарифных мер регулирования на развитие торгово-экономических отношений России со странами ЕАЭС: дис. … канд. экон. наук. - М., 2019. - 222 с.

- Департамент таможенно-тарифного и нетарифного регулирования и Департамент торговой политики ЕЭК ответили на актуальные вопросы членов "Деловой России" / ЕАЭС. - [Электронный ресурс]. - Режим доступа: http://www.eurasiancommission.org/ru/act/trade/catr/events/Pages/news.aspx