Анализ применения налоговых инструментов регулирования внешней торговли

Автор: Гомон И.В., Кондрашова И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

В статье рассмотрена сущность налога на добавленную стоимость и акциза. Проведен анализ динамики поступления денежных средств за счёт взимания налога на добавленную стоимость (далее - НДС) и акциза. Определена роль налогообложения в регулировании внешней торговли. Представлены категории товаров, которые не подлежат налогообложению, а также товары, которые подлежат взиманию акцизов.

Налогообложение, ндс, акциз, таможенные платежи, импорт, налоговые ставки

Короткий адрес: https://sciup.org/140280972

IDR: 140280972

Analysis of the use of tax instruments the regulation of foreign trade

The article deals with the essence of value added tax and excise tax. The analysis of dynamics of receipt of money at the expense of collection of the value added tax (further - the VAT) and the excise is carried out. The role of taxation in the regulation of foreign trade is defined. The categories of goods that are not subject to taxation, as well as goods that are subject to excise duty are presented.

Текст научной статьи Анализ применения налоговых инструментов регулирования внешней торговли

На сегодняшний день экономическая система нашей страны имеет немало социально – экономических проблем, которые необходимо решать при помощи государственного вмешательства. Государство может вмешаться путём налогового регулирования. Именно оно является одним из наиболее эффективных рычагов государственного воздействия на экономику. НДС и акциз обладают общей функцией – фискальной, поэтому являются главными источниками пополнения доходной части бюджета. Они взимаются в процессе движения доходов или оборота товаров, работ и услуг и включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

НДС — это косвенный налог, исчисление которого производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Акциз – это второй по значимости (после НДС) косвенный налог, который взимается с налогоплательщиков за подакцизную продукцию.

Рассматривая налоговые инструменты внешней торговли необходимо уточнить, что НДС и акциз в данном случае являются не только налогами, но и обязательными таможенными платежами.

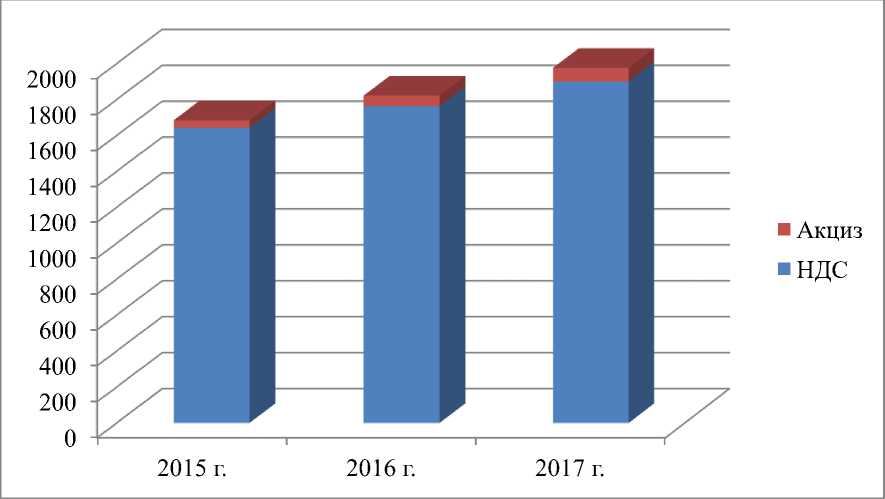

Согласно данным таможенной статистики, общий объём поступления денежных средств от применения налоговых инструментов в 2017 году составил 1976,8 млрд. долл. США, что на 17,4% и 8% больше по сравнению с 2015 и 2016 годами соответственно (таблица 1). [1]

Таблица 1 – Динамика применения налоговых инструментов регулирования внешнеторговой деятельности в 2015 – 2017 гг., млрд. долл. США

|

Налоговый инструмент |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к |

|

|

2015 г. |

2016 г. |

||||

|

НДС |

1643,5 |

1762,8 |

1900,8 |

115,7 |

107,8 |

|

Акциз |

41 |

58,8 |

76 |

185,4 |

129,3 |

|

Итого |

1684,5 |

1821,6 |

1976.8 |

117,4 |

108,0 |

Источник:

Из таблицы видно, что динамика применения налоговых инструментов имеет тенденцию к росту. За рассматриваемые годы происходит стабильное увеличение поступления денежных средств, за счёт взимания НДС и акциза. Так, объём взимаемого НДС в 2017 году составил 1900,8 млрд. долл. США, что на 15,7% или на 257,3 млрд. долл. США больше по сравнению с базисным годом, и на 7,8% или на 138 млрд. долл. США по сравнению с предшествующим годом. Причиной увеличения поступлений денежных средств от НДС является стабилизация экономической ситуации в стране. Главным образом на рост поступлений повлиял возросший импорт из стран дальнего зарубежья.

Данные, представленные в таблице 1, наглядно можно представить следующим образом (рисунок 1)[1]:

Рисунок 1 – Динамика применения налоговых инструментов регулирования внешнеторговой деятельности в 2015 – 2017 гг., млрд. долл. США

Объём взимаемого акциза в 2017 году составил 76 млрд. долл. США, что на 17,4% или на 35 млрд. долл. США больше по сравнению с 2015 годом, и на 8% или на 17,2 млрд. долл. США больше по сравнению с 2016 годом. Главным образом рост акциза обусловлен тем, что в 2017 году 49% от всего импорта пришлось на машины, оборудования и транспортные средства, эти товары являются подакцизными.

Следует отметить, что наибольшая доля взимания налогов приходится на НДС. Это связано с тем, что НДС взимается со всех ввозимых на территорию Союза товаров, а акциз только на отдельные категории, то есть на подакцизные товары. В данном случае под товарами следует понимать не только материальные ценности, которые подлежат продаже, но и материалы, оборудование, то есть любое имущество, которое перемещается через границу Российской Федерации. Существуют некоторые категории товаров, на которые НДС не начисляются[2]:

-

1. Изделия, поступившие по внешнеторговому договору, как безвозмездная помощь;

-

2. Не создаваемое отечественными компаниями спецтехнологичное оборудование;

-

3. Печатные издания и культурные раритеты для музеев, библиотек, архивов;

-

4. Специфические модификации лекарственных препаратов.

Согласно ФЗ от 27 ноября 2017 года №350 – ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации»[3] нулевая ставка НДС установлена при реэкспорте товаров, которые были помещены под такие таможенные процедуры как:

-

1. Переработка на таможенной территории;

-

2. Свободная таможенная зона;

-

3. Свободный склад.

С 1 января 2018 года товары, помещенные под процедуру реэкспорта, полностью освобождаются от уплаты НДС.

Что касается акциза, то в соответствии с Федеральным законом от 27.11.2017 №353 – ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»[4] акциз не взимается с реэкспортируемых товаров, полученных в результате переработки товаров, которые помещены под такие же таможенные процедуры, как и в случае с НДС.

В свою очередь, перечень подакцизных товаров и разъяснения к ним закреплены в статье 181 НК РФ. На сегодняшний день перечень максимально приближен к перечням товаров, применяемых в развитых странах, и включает в себя[2]:

-

1. Этиловый спирт;

-

2. Спиртосодержащая продукция с объёмной долей этилового спирта более 9%;

-

3. Алкогольная продукция с объёмной долей этилового спирта более 0,5%, за исключением пищевой продукции;

-

4. Табачная продукция;

-

5. Легковые автомобили и мотоциклы;

-

6. Бензин, дизельное топливо, моторные масла;

-

7. Авиационный керосин;

-

8. Природный газ.

Таким образом, НДС и акциз:

-

1. Являются неотъемлемой частью в регулировании рыночной экономики государства;

-

2. Их уплата является обязательной при пересечение границы;

-

3. Являются регулятором цен;

-

4. Влияют на доходы и расходы определенных слоев населения.

На основе проведенного анализа, можно сделать вывод, что налогообложение является одним из основных регуляторов внешней торговли, которое позволяет не только защищать отечественное производство от иностранной конкуренции, но и является неотъемлемой частью в пополнении бюджета.

Список литературы Анализ применения налоговых инструментов регулирования внешней торговли

- Федеральная таможенная служба: официальный сайт [Электронный ресурс]. Режим доступа: http://www.customs.ru (дата обращения: 16.12.2018).

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117 - ФЗ (ред. от 11.10.2018) // СПС «Консультант Плюс». [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165

- Федеральный закон от 27.11. 2017 N 350 - ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации» // СПС «Консультант Плюс». [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_283509

- Федеральный закон от 27.11.2017 N 353 - ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» // СПС «Консультант Плюс». [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_283511