Анализ проблем развития факторинга в КНР

Бесплатный доступ

В данной статье проведен анализ ключевых проблема развития факторинга на современном этапе в КНР. Автором обозначена сущность факторинга, описана современная ситуация на рынке факторинга в мире в региональном разрезе. Показаны основные данные по объему операций факторинга в КНР, представлены актуальные проблемы развития факторинга и их решение, также сказано о перспективах развития факторинга в КНР.

Факторинг, операции факторинга, кнр, вто, хеджирование рисков, банковская сфера

Короткий адрес: https://sciup.org/140279026

IDR: 140279026

The analysis of problems of development of factoring in the People's Republic of China

In this article, the analysis key a problem of development of factoring at the present stage is carried out to the People's Republic of China. The author designated a factoring entity, the modern situation in the market of factoring in a pattern in a regional section is described. A specification on the volume of operations of factoring in the People's Republic of China is shown, urgent problems of development of factoring and their decision are provided, it is also told about perspectives of development of factoring in the People's Republic of China.

Текст научной статьи Анализ проблем развития факторинга в КНР

Любой хозяйствующий субъект стремится к повышению результатов своего производства и финансово-хозяйственной деятельности всего предприятия, к обеспечению постоянного роста финансовых результатов и стабильности бизнеса. Ввиду сильной конкуренции на современном рынке, предприятиям необходимо предоставлять отсрочку своим покупателям, выступая таким образом кредитором и принимая на себя все риски, связанные с кредитами. Факторинг - один из таких инструментов, позволяющий достичь намеченных целей предприятия.

Слово факторинг происходит от английского factoring - посредничество; factor - посредник, торговый агент [1, с. 7]. Фактор (от лат. «facio» -«тот, кто делает») или факторинговая компания - это финансовый посредник, который оказывает услуги факторинга. Факторинговые услуги предоставляют: специализированные факторинговые компании, дочерние структуры банка либо непосредственно банки (подразделения банков).

По данным международной факторинговой сети Factors Chain International (FCI), мировой рынок факторинга достиг оборота 2 373 003 млн.

евро в 2015 году прирастив 1,14% к показателям 2014 года – это самый большой показатель за всю историю. В 2014 году по сравнению с 2013 годом рынок факторинговых операций увеличился на 6,7% или на 146 539 млн. евро.

Однако рост в 2015 году значительно ниже тренда семилетнего годового темпа роста (CAGR) на уровне 9%. Это в основном связано с резким падением объемов факторинга в Азии, второго по величине рынка факторинга [2].

Европа, крупнейший игрок факторингового рынка во всем мире, был самым сильным регионом увеличив объем на 6,5% до 1 557 202 млн. евро (2014 – 1 462 585 млн. евро, в 2013 – 1 353 804 млн. евро). Рост в основном был обусловлен стратегическим вниманием к факторингу коммерческим банковским сектором, который контролирует около 90% объема факторинга Европы. Азиатско-Тихоокеанский регион, второй по величине мировой рынок факторинга сократил показатель объема факторинга в 2015 году на 8,1% до 596 513 млн. евро. Однако в 2014 по сравнению с 2013 годом данный показатель вырос на 2,2% и составил 648 711 млн. евро. Северная и Южная Америки также вступили в период упадка, снизив показатели на 6% до 194 174 млн. евро. Однако в 2014 году по сравнению с 2013 годом объем факторинговых операций в странах Южной и Северной Америки вырос на 8,3% и составил 206 625 млн. евро. В Африке в 2015 году по сравнению с 2014 годом факторинг упал на 1 248 млн. евро или на 8,5%. Однако, в 2014 году по сравнению с 2013 годом факторинг вырос на 23,3% и составил 14 735 млн. евро.

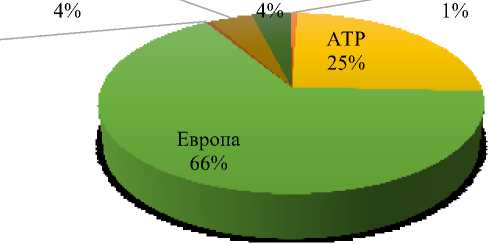

Несмотря на общую тенденцию роста объемов факторинга, различные регионы имеют разные тренды развития этих операций. Рассмотрим удельный вес факторинговых операций по регионам мира (рис. 1.).

Северная Америка Южная Америка Африка

Страны Ближнего Востока и Северной Африки 0%

Рисунок 1. Доля факторинговых операций по регионам мира

Из рисунка 1 видно, что наибольший удельный вес по факторинговым операциям занимают страны Европы – 65,62%, на второе место можно отнести Азиатско-Тихоокеанский регион – 25,14% от мирового объема факторинговых операций. С наименьшей долей по факторинговым операциям являются страны Африки – 0,57% и Ближнего Востока и Северной Африки – 0,49%.

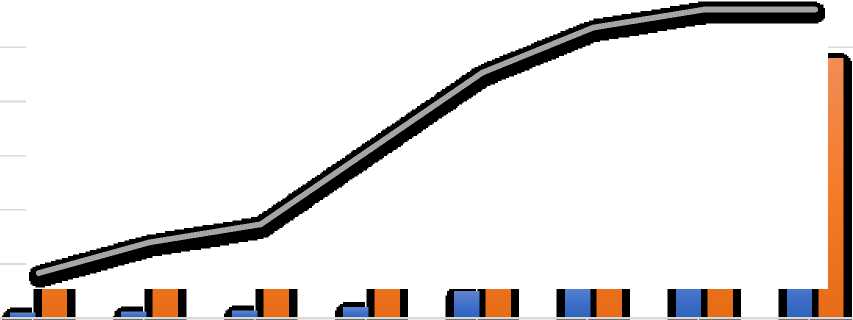

Рынок банковского факторинга в КНР считается перспективным и динамично развивающимся, что отчасти связано с членством Китая в ВТО. По данным FCI в 2015 г. китайский рынок факторинга вырос на 30% (третье место в рейтинге) при этом мировой рынок факторинга в среднем вырос на 9%, а его ёмкость достигла порядка трёх трлн. долларов США [3, с. 2].

На рисунке 2 представлена динамика объёма операций факторинга в КНР и динамика доли факторинговых сделок КНР в мировом обороте.

18,00% 16,00%

14,00% 12,00%

10,00% 8,00%

6,00% 4,00%

2,00%

0,00%

2007 2008 2009 2010 2011

2012 2013 2014

^™ Объем факторинга КНР

^™ Объем факторинга в мире

^^^^»Доля факторинговых операций в КНР в мировом обороте

Рисунок 2. Динамика объёма операций факторинга в КНР и его доля в мировом обороте за 2007 – 2014 гг., млн. евро, %

В то же время, следует отметить наличие комплекса проблем, тормозящих поступательное развитие факторинговых услуг в современном банковском бизнесе КНР. Ниже приводятся наиболее значимые из них.

Первое. Несовершенство кредитной системы и дефицитность кредитных сделок. Решение данной проблемы, на наш взгляд, является ключевой для развития банковского факторингового бизнеса в Китае. Как известно, в сделках двустороннего факторинга без права регресса, прибыль от факторинга при импорте гораздо выше, чем от факторинга при экспорте.

Современные факторинговые сделки банков Китая ориентированы в основном на факторинг при экспортных операциях (предполагающих пониженный уровень риска), так как значительная часть китайских компаний имеют низкий кредитный рейтинг и несовершенная система оценки их кредитоспособности. Потери от прибыли вследствие преимущественного ис- пользования операций факторинга при экспорте коммерческие банки Китая пытаются компенсировать увеличением объёма совершаемых сделок.

Второе. Избирательность банков по отбору клиентов с точки зрения масштабов деятельности.

Факторинговые компании и коммерческие банки Китая при формировании клиентской базы в подавляющем большинстве выбирают крупные компании, имеющие более высокий уровень кредитоспособности и, соответственно, пониженный уровень кредитного риска [4, с. 198]. Это тормозит развитие малого и среднего бизнеса национальной экономики. Во-первых, факторинг стимулирует ускорение оборота денежных средств, что исключительно важно для малых и средних компаний, так как, в отличие от крупных, они имеют сравнительно немного каналов денежных поступлений. Во-вторых, факторинговые услуги помогают малому и среднему бизнесу открыть зарубежный рынок, а именно: позволяют не только застраховать возможные риски неплатежа со стороны дебитора, но и получить под эту поставку более раннее финансирование. В-третьих, факторинг эффективно стимулирует развитие бизнеса, характеризующегося многоразовыми сделками на небольшие суммы, что как раз характерно для малых и средних предприятий.

Третье. Несовершенство национального законодательства, регулирующего деятельность компаний по финансированию под уступку денежного требования. Данная проблема существенно осложняет и тормозит развитие факторингового бизнеса в КНР [5, с. 53]. Как отмечалось выше, международная ассоциация Factors Chain International (FCI) устанавливает и успешно продвигает стандарты международного факторинга. В частности, FCI разработаны «Общепринятые нормы международного факторинга», призванные помочь членам ассоциации извлечь конкурентные преимущества из сотрудничества с ней. Однако, по многим причинам, эти нормы не могут непосред- ственно и в полном объёме применяться на китайском факторинговом рынке.

Состояние законодательства КНР в области международного факторинга можно охарактеризовать как находящееся в стадии становления [4, с. 40]. В настоящее время разработаны некоторые нормы и правила международного факторинга, но они нуждаются в тщательной практической апробации, приведении в соответствие с международным опытом, дальнейшей детализации и совершенствовании. Некоторые шаги в этом направлении уже предприняты. Так, в марте 2009 г. Ассоциация китайской банковской сферы создала Комиссию факторинга (FAC), в который вошли 17 членов - участников FCI. Последние приняли нормативный акт, регламентирующий общие отношения банковского факторинга - «Договор о самодисциплине факторинга китайской банковской сферы», а в апреле 2010 г. та же Ассоциация приняла базовый автономный нормативный акт - «Правила о факторинге китайской банковской сферы». Дальнейшее развитие законодательства в этой области должно идти, на наш взгляд, по пути разработки закона о факторинге, который бы, учитывая специфику экономики Китая и его положения на мировых рынках, чётко определял правила функционирования системы факторинга (начиная с определения единообразной системы факторинговых услуг).

Четвёртое. Узость спектра факторинговых услуг и наличие диспропорций между их видами. На мировом рынке международного факторинга наиболее распространён факторинг без регресса - надёжный и безопасный способ осуществления поставок с отсрочкой платежа.

В условиях кризиса или экономической нестабильности этот вид факторинга является важным инструментом защиты бизнеса от возможных финансовых потерь: общеизвестно, что международный факторинг полностью исключает риск неоплаты со стороны покупателя, в то время как страховая компания обычно работает в диапазоне 70-90% гарантии оплаты. Однако, факторинг без регресса занимает незначительный сегмент китайского рынка факторинговых услуг (причём это касается не только банковской сферы, но и факторинговых компаний) [5, с. 35].

Другим аспектом данной проблемы является наличие существенной диспропорции между внутренним и международным факторингом: объём факторинга на национальном рынке КНР в 3,5 раза выше международного объёма. Известно, что главное отличие международного факторинга от других продуктов, применяемых в мировой практике, – это комплекс услуг: это не только финансирование поставщика, но и управление дебиторской задолженностью, страхование рисков, полная гарантия оплаты продукции покупателем. Таким образом, расширяя международный факторинг, банковский сектор работает на рост национальной экономики в целом, обеспечивая стабильность и надёжность совершаемых сделок. Кроме того, развитие международного факторинга – это залог развития факторинговых услуг в русле прогрессивных мировых тенденций (в том числе технологий).

Можно резюмировать, что несмотря на то, что в КНР в настоящее время насчитывается уже 25 членов FCI, спектр факторинговых услуг остаётся достаточно узким, преобладают простые виды услуг, имеются существенные диспропорции между ними.

Пятое. Недостаточный уровень квалификации работников сферы услуг банковского факторинга. Мировая практика рассматривает факторинг как комплексную финансовую услугу, связанную с торговлей долговыми обязательствами.

Однако, в КНР факторинг сводится в основном к реализации функции финансирования бизнес-структур: коммерческие банки и факторинговые компании не уделяют должного внимания управлению дебиторской задол- женностью, страхованию рисков при проведении факторинговых сделок и другим видам услуг. В значительной степени это связано с низкой квалификацией и отсутствием должной профессиональной подготовки персонала. Существующие меры по повышению уровня знаний и накопления опыта сотрудниками (такие как сдача практикующими специалистами по факторингу квалификационного экзамена) носят разрозненный, несистемный характер и не приносят должного эффекта.

Несмотря на наличие кризисных явлений в современной экономике КНР, развитие факторинга как на национальном рынке в целом, так и в банковском его сегменте, имеет большие перспективы. Общими предпосылками этого являются, прежде всего, стратегия КНР по поступательному развитию национальной экономики, экспансия экономического влияния и взаимодействия на мировых рынках, совершенствование механизмов регулирования и правового обеспечения финансовой сферы.

Непосредственными предпосылками развития факторинга в КНР является высокая востребованность этого со стороны ключевых стейкхолдеров [6, с. 128].

Коммерческие банки КНР в настоящее время нацелены на развитие посреднического бизнеса. Наблюдающееся сокращение доходности традиционных финансовых услуг коммерческих банков стимулирует рост посреднических видов бизнеса и поиск новых точек прироста доходности [6, с. 128]. Являясь востребованной рынком посреднической услугой, факторинг, кроме того, имеет достаточно высокий уровень отдачи по норме прибыли.

Вступление Китайской Народной Республики в декабре 2011 г. в ВТО привело к расширению международной интеграции китайских компаний, росту темпов завоевания ими мирового рынка товаров и услуг. Развитие экспортно-ориентированной экономики породило объективную необходимость оптимизации системы международных расчётов, развитие таких их форм, которые позволяют ускорить денежные потоки, обеспечит надёжное хеджирование рисков. Факторинг нацелен на решение этих задач. Он предполагает прямое финансирование поставщика, беззалоговое финансирование, упрощённую процедуру принятия решения по работе с тем или иным поставщиком или дебитором в рамках факторинговой сделки.

Имеется ряд преимуществ перед традиционными средствами хеджирования рисков (аккредитивами и гарантиями), которые не решают проблему недостатка оборотных средств у поставщика. Факторинг позволяет не только застраховать возможные риски неплатежа со стороны дебитора, но и получить под эту поставку более раннее финансирование. Преимущество импортного факторинга перед аккредитивами и гарантиями состоит в простоте оформления. Документы оформляются не на разовую сделку, а на весь период работы с поставщиком. Тарифные ставки международного факторинга по сравнению с аккредитивами и гарантиями, как правило, ниже.

Факторинг банковского сектора КНР, несмотря на имеющиеся проблемы, имеет объективные предпосылки и значительный потенциал развития. Преодоление существующих недостатков факторингового бизнеса является значимым фактором совершенствования деятельности банков, способствует поступательному развитию национальной экономики в целом.

Список литературы Анализ проблем развития факторинга в КНР

- Ивасенко А.Г. Факторинг: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. - М.: Кнорус, 2009. - 219 с.

- Глобальный объем факторинга достиг самого высокого показателя за все время наблюдений от 29.06.2016 - [Электронный ресурс] - Режим доступа: http://factor.org.ua/global-nyj-ob-em-faktoringa-dostig-samogo-vysokogo-..

- 前瞻产业研究院. 2016-2021 年中国保理行业发展趋势与细分市场拓策略分 析报告 [R]. 2016. - 429 页

- 李柯丽. 国际保理法律机智研究[M]. 北京: 知识产权出版社, 2014. - 247 页.

- 朱宏文. 国际保理法律与实物[M]. 北京: 中国方正出版社, 2001. - 356 页.

- David R, Lehrstuhl D. Factoring linear partial diferential operator in n variables. Joumal of Symbolic Computatuon. Volume 75, 1 july 2016, PP. 127-148 Literature

- Ivasenko A. G. Factoring: manual / A. G. Ivasenko, Ya. I. Nikonov. - M.: Knorus, 2009. - 219 pages.

- The global volume of factoring has reached the highest rate for all the time of observations from 6/29/2016 - [An electronic resource] - the access Mode: http://factor.org.ua/global-nyj-ob-em-faktoringa-dostig-samogo-vysokogo-..

- 前瞻产业研究院. 2016-2021 年中国保理行业发展趋势与细分市场拓策略分 析报告 [R]. 2016. - 429 页

- 李柯丽. 国际保理法律机智研究 [M]. 北京: 知识产权出版社, 2014. - 247 页.

- 朱宏文. 国际保理法律与实物 [M]. 北京: 中国方正出版社, 2001. - 356 页.

- David R, Lehrstuhl D. Factoring linear partial diferential operator in n variables. Joumal of Symbolic Computatuon. Volume 75, 1 july 2016, PP. 127-148 38.04.02