Анализ производственно-хозяйственной деятельности на примере горного предприятия (разреза)

")

Автор: Берешполец С.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3-4 (12), 2014 года.

Бесплатный доступ

В статье рассматривается практический пример анализа деятельности горного предприятия - одного из угледобывающих разрезов региона, формулируются примеры выводов на основе имеющихся данных.

Анализ хозяйственной деятельности, производственные ресурсы предприятия, показатели деятельности предприятия

Короткий адрес: https://sciup.org/140108778

IDR: 140108778

Текст научной статьи Анализ производственно-хозяйственной деятельности на примере горного предприятия (разреза)

Ключевые слова: анализ хозяйственной деятельности, производственные ресурсы предприятия, показатели деятельности предприятия.

Анализ производственно-хозяйственной деятельности предприятия имеет основополагающее значение для дальнейшего развития предприятия и представляет собой рассмотрение основных групп технико-экономических показателей, отражаемых в годовой отчетности предприятия: анализ объемов производства; трудовых ресурсов и заработной платы; состояния и динамики основных производственных фондов; себестоимости производства продукции; финансовых результатов деятельности; финансового состояния предприятия.

Рассмотрим вышеперечисленные виды анализа за двухлетний период на примере работы горного предприятия, ведущего добычу угля открытым способом (разреза).

Анализ объемов производства и реализации продукции

Анализ производства продукции является первоочередным этапом анализа производственно-хозяйственной деятельности предприятия, поскольку производство продукции – важнейшая функция предприятия, которая обеспечивает его существование.

Основными задачами данного анализа являются:

-

1) оценка динамики основных показателей объёма, структуры и качества продукции;

-

2) определение влияния факторов на изменение величины этих показателей;

-

3) выявление резервов увеличения выпуска продукции;

-

4) разработка мероприятий по освоению внутрихозяйственных резервов.

Исходной информацией для анализа производства продукции на угольном разрезе является форма №2-ТЭК (уголь) – сведения о работе угольного разреза (годовая), а также данные пояснительной записки к годовому отчёту предприятия. В зависимости от особенностей анализируемого предприятия аналитическая таблица может выглядеть следующим образом (таблица 1).

Таблица 1

Анализ показателей по добыче угля

|

Наименование показателя |

1 год |

2 год |

Абсолютное отклонение(±) |

Темпы роста, % |

|

Добыча, тыс. т |

8000,9 |

8711,1 |

710,2 |

108,9 |

|

Объём вскрыши, тыс.м³ |

68120 |

66274 |

-1846 |

97,3 |

|

Объём горной массы, тыс.м³ |

61172,2 |

76879,7 |

15707,5 |

125,7 |

|

Среднее количество экскаваторов в работе, ед. |

28 |

30 |

2 |

107,1 |

|

в т. ч. на добыче |

7 |

6 |

-1 |

85,7 |

|

на вскрыше |

16 |

22,6 |

6,6 |

141,3 |

|

Производительность экскаваторов, тыс. м3/год |

2184,7 |

2562,6 |

377,9 |

117,3 |

|

тыс. м3/час |

0,31 |

0,39 |

0,08 |

125,8 |

|

Кол-во часов в работе, всего |

196422 |

194851 |

-1570,9 |

99,2 |

|

на один экскаватор |

7015 |

6495 |

-520 |

92,6 |

Вся добыча на предприятии осуществляется открытым способом, при этом во втором году выросла на 710,2 тыс. т, т.е. на 8,9%. При наличии данных также здесь уместно рассмотреть марочный состав выпускаемой продукции и его динамику, поскольку это является важным фактором в формировании финансовых результатов.

Объём вскрышных работ, напротив, уменьшился на 2,7% под влиянием снижения коэффициента вскрыши, т.е. объема вскрываемой горной породы, приходящегося на 1 тонну угля.

В целом же объёмы горной массы выросли на 15708 тыс. м3 (+25,7% к базовому периоду) – за счёт роста объёмов добычи угля.

Среднедействующее количество экскаваторов на добыче снизилось на единицу. Производительность их выросла, причём часовая – на 8% больше, чем годовая. Отчасти это явилось следствием снижения количества часов работы одного экскаватора на 7,4%.

В современных условиях для успешной деятельности предприятию важно не только произвести продукцию, но и реализовать её потребителю. Поэтому также важно провести анализ объёмов и динамики товарной и реализованной продукции, который может иметь следующий вид.

Таблица 2

Анализ товарной и реализованной продукции

|

Наименование показателя |

1 год |

2 год |

Абсолютн ое отклонени е (±) |

Темпы роста, % |

|

Товарная продукция, тыс. т |

8732,7 |

8705,7 |

-27 |

99,7 |

|

Цена, руб./т |

1806,09 |

1900,01 |

94 |

105,2 |

|

Стоимость товарной продукции, тыс. руб. |

15772042 |

16540917 |

768847 |

104,9 |

|

Реализовано угля, тыс. т |

8732,7 |

8705,7 |

-27 |

99,7 |

|

Цена реализации, руб./т |

2368 |

2224 |

-144 |

93,9 |

|

Стоимость реализованной продукции, тыс. руб. |

20683522 |

19359361 |

-1324161 |

93,6 |

Вся товарная продукция на предприятии реализуется в течение анализируемого периода, реализации из остатков нет, услуг предприятие не оказывает.

Стоимость товарной продукции растёт почти на 5% (или на 768847 тыс. руб.), что целиком обеспечено ростом её цены.

Цена реализации, напротив, снизилась на 144 руб./т (на 6,1%), что в совокупности со снижением объёма реализации привело к сокращению стоимости реализованной продукции на 1324161 тыс. руб. (на 6,4%).

Таким образом, динамика производственных показателей в анализируемом периоде наблюдается незначительная, наибольший рост отмечен по объёмам добычи угля, однако, объёмы товарной и реализованной продукции снизились из-за отсутствия в составе реализации в отчётном периоде покупного угля, что частично было компенсировано ростом объёма производства, но при большем снижении цены привело к снижению стоимости реализации.

Анализ трудовых ресурсов и заработной платы

Трудовые ресурсы – основной вид ресурсов на горнодобывающем предприятии.

В задачи анализа использования труда и заработной платы входит всестороннее исследование наличия и использования рабочей силы, производительности труда на всех уровнях, с выявлением воздействующих факторов, а также применяемых форм и систем оплаты труда, размеров, динамики и обоснованности средней заработной платы, как в целом, так и по категориям работников. Данный анализ проводится с целью выявления и мобилизации резервов повышения эффективности использования фонда заработной платы.

В широком смысле слова под затратами на оплату труда понимаются не только расходы на заработную плату и премии персоналу, но и отчисления на социальные нужды и другие затраты, связанные с использованием рабочей силы на предприятии.

Источником информации для данного рода анализа отчёты промышленного предприятия по труду: форма №П-4 «Сведения о численности, заработной плате и движении работников», а также данные отдела по работе с персоналом и статистического учета.

Анализ начинается с изучения состава персонала на предприятии и динамики его численности в анализируемом периоде в целом по предприятию и по отдельным категориям трудящихся (таблица 3).

Таблица 3

Состав численности персонала, чел.

|

Категория трудящихся |

1 год |

2 год |

Абсолютное отклонение, + / - |

Относительн ое отклонение, % |

|

Среднесписочная численность работающих |

2019 |

2109 |

90 |

104,5 |

|

В том числе ППП |

2019 |

2109 |

90 |

104,5 |

|

ИТР |

249 |

109 |

-140 |

43,8 |

|

рабочие |

1770 |

2000 |

230 |

113,0 |

Общая среднесписочная численность персонала во втором анализируемом году увеличилась на 90 человек (+4,5%).

На предприятии отсутствует категория непромышленной группы и несписочного состава работников (по крайней мере, в штате), о чём говорит равенство среднесписочной численности всех работающих и промышленнопроизводственного персонала в течение всего анализируемого периода.

Увеличение в отчётном году среднесписочной численности промышленно-производственного персонала на 4,5% произошло в целом за счёт роста рабочих на 13% (+230 человек), при более чем двукратном (на 140 человек) снижении численности инженерно-технических работников.

При анализе трудовых ресурсов важно изучить не только их состав, но и структуру – соотношение численности отдельных категорий персонала со среднесписочной численностью и между собой (таблица 4).

Таблица 4

Структура численности ППП, %

|

Категория трудящихся |

1 год |

2 год |

Отклонение |

|

Промышленно-производственный персонал |

100,0 |

100,0 |

0,00 |

|

в т. ч. ИТР |

12,3 |

5,2 |

-7,16 |

|

рабочие |

87,7 |

94,8 |

7,16 |

|

из них: на добыче |

9,4 |

9,5 |

0,12 |

|

на вскрыше |

24,5 |

23,5 |

-1,00 |

|

прочие |

53,7 |

61,8 |

8,04 |

По таблице 4, можно сказать, что на предприятии стабильно большую часть (свыше 80%) персонала составляла категория рабочих, что вполне нормально для промышленного предприятия.

Инженерно-технические работники занимали в течение периода меньшую долю в численности промышленно-производственного персонала, с динамикой на снижение, в то время как доля рабочих за 2 года выросла с 87,7% до 94,8%.

Структура же самой категории рабочих практически не изменяется. Незначительная динамика обусловлена увеличением удельного веса рабочих, занятых на прочих работах.

Персонал организации не является чем-то застывшим: он находится в постоянном движении вследствие приема на работу одних и увольнения других. Процесс обновления коллектива за счет выбытия части его членов и прихода новых, называется сменяемостью (оборотом) кадров. Выбытие может быть обусловлено объективными и субъективными причинами. [2]

Процесс обновления персонала несёт в себе как положительные, так и отрицательные последствия, и поэтому также нуждается в исследовании.

Анализ движения численности работников практически любого предприятия, в данном случае – угледобывающего разреза, может быть представлено в виде следующей аналитической таблицы.

Таблица 5

Показатели движения трудовых ресурсов, чел.

|

Наименование показателя |

1 год |

2 год |

абсолют ное, +/- |

относите льное, % |

|

Численность списочная на начало года |

1855 |

1927 |

72 |

103,9 |

|

Принято на работу, всего |

517 |

427 |

-90 |

82,6 |

|

Из них на дополнительно созданные рабочие места |

82 |

194 |

112 |

236,6 |

|

Уволено, всего |

513 |

253 |

-260 |

49,3 |

|

Из них - по собственному желанию |

308 |

163 |

-145 |

52,9 |

|

Численность списочная на конец года |

1859 |

2101 |

242 |

113,0 |

|

Среднесписочная численность |

2019 |

2109 |

90 |

104,5 |

В таблице 5 видно большое движение персонала, обусловленное процессами развития и расширения производства.

Как среднесписочная численность работников, так и численность списочная и на начало и на конец года выше в отчётном году, по сравнению с предыдущим годом.

Тем не менее, движение персонала в отчётном году менее интенсивно, чем в базовом. В 2 раза меньше было уволено, как всего, так и в том числе по собственному желанию.

При этом принято было меньше лишь на 17%, но принятых на дополнительно созданные рабочие места было в 2,4 раза выше.

В целом же превышение движения по приему над движением по выбытию дало положительный прирост +13% по численности на конец года, но, судя по всему, в течение года состав был весьма непостоянный, о чём говорят сравнительно низкие темпы прироста среднесписочной численности персонала (лишь +4,5%).

Всё это говорит о достаточном обеспечении производственного процесса на предприятии трудовыми ресурсами, но в то же время и о высоком движении кадров в течение года. Поэтому в анализируемые годы численность работников на начало и на конец отчетного периода значительно отличается от среднесписочной численности.

Является ли движение персонала на предприятии необходимым или излишним, определяется при помощи относительных показателей (таблица 6). Они характеризуют долю оборота персонала, принятого на работу (Ч пр ), выбывших по различным (Чвыб) и, в том числе, субъективным (Чув) причинам (т.е. по собственному желанию и по инициативе администрации – за дисциплинарные взыскания) за период работников, персонала в общей среднесписочной численности (ССЧ).

Таблица 6

Коэффициенты движения персонала, %

|

Наименование показателя |

Расчёт |

1 год |

2 год |

Отклонения |

|

|

+/- |

% |

||||

|

Коэффициент по приёму |

Ч пр К пр =ССЧ |

25,6 |

20,2 |

-5,4 |

79,1 |

|

Коэффициент по выбытию |

Ч выб Квыб= ССЧ |

25,4 |

12,0 |

-13,4 |

47,2 |

|

Коэффициент текучести |

Ч ув К тк =ССЧ |

15,3 |

7,7 |

-7,5 |

50,7 |

|

Коэффициент замещения |

Ч пр Ч выб К= з ССЧ |

0,2 |

8,3 |

8,1 |

4164,4 |

В течение первого года оборот по приёму персонала был практически равен обороту по выбытию, что отразилось в высоких значениях коэффициентов оборота по приёму и выбытию и близком к нулю уровне коэффициента замещения.

Затем возникла новая волна притока кадров, причём значение коэффициента оборота по приёму на 8% выше коэффициента оборота по выбытию, что характерно для развивающегося предприятия. Движение персонала значительно снизилось, причём по выбытию быстрее, чем по приёму. Текучесть кадров сократилась в 2 раза, т.е. можно говорить об увеличении постоянства кадрового состава, что при определённых условиях может являться положительным признаком в управлении трудовыми ресурсами.

Эффективность – важнейшая задача при использовании любых ресурсов. Важнейшими показателями эффективности использования трудовых ресурсов являются: производительность труда; трудоёмкость продукции; соотношение темпов роста среднегодовой выработки продукции одним работником и уровня средней заработной платы (коэффициент опережения, К оп ); доля средств на оплату труда персонала в стоимости реализованной продукции.

Рассмотрим данные показатели по анализируемому угольному предприятию в следующих таблицах.

Таблица 7

Анализ производительности труда по категориям персонала

|

Показатели |

1 год |

2 год |

Абсолютное отклонение, ± |

Темп роста, % |

|

Добыча, тыс. т |

8000,9 |

8711,1 |

710,3 |

108,9 |

|

Численность рабочих |

1770 |

2000 |

230 |

113,0 |

|

в т. ч. на добыче |

190 |

201 |

11 |

105,8 |

|

на вскрыше |

495 |

496 |

1 |

100,2 |

|

прочие |

1085 |

1303 |

218 |

120,1 |

|

Производительность труда рабочего, т/мес. |

376,7 |

363 |

-13,7 |

96,4 |

|

в т. ч. на добыче |

3509,2 |

3611,6 |

102,4 |

102,9 |

|

на вскрыше |

1346,9 |

1463,5 |

116,6 |

108,7 |

|

прочие |

614,5 |

557,1 |

-57,4 |

90,7 |

По таблице 7 можно сделать вывод, что общее снижение производительности труда рабочих на 3,6% явилось следствием резкого снижения производительности труда занятых на прочих работах, на 9,3%, что, в свою очередь, вызвано их увеличением численности на 218 человек (на 20,1%).

Производительность труда основных рабочих (на добыче и вскрышных работах), выросла, что также связано с динамикой их численности.

Другим, не менее важным, показателем эффективности использования трудовых ресурсов является трудоёмкость выпускаемой продукции, которая представляет собой отношение численности работников, занятых в производстве, к объёму произведённой продукции.

Таблица 8

Анализ показателей трудоёмкости

|

Показатели |

1 год |

2 год |

Абсолютное отклонение, ± |

Темп роста, % |

|

Добыча, тыс. т |

8000,9 |

8711,1 |

710,3 |

108,9 |

|

Численность рабочих, чел. |

1770 |

2000 |

230 |

113 |

|

в т. ч. на добыче |

190 |

201 |

11 |

105,8 |

|

на вскрыше |

495 |

496 |

1 |

100,2 |

|

прочие |

1085 |

1303 |

218 |

120,1 |

|

Трудоёмкость - всего, чел/1000т |

0,22 |

0,23 |

0,01 |

104,5 |

|

в т. ч. на добыче |

0,023 |

0,023 |

0 |

100 |

|

на вскрыше |

0,062 |

0,057 |

0,005 |

91,9 |

|

прочие |

0,135 |

0,15 |

0,015 |

111,1 |

Анализируя показатели трудоемкости по таблице 8, можно сделать вывод, что в целом данный показатель растёт на 4,5%, причиной чего также является снижение производительности труда рабочих, занятых на прочих работах, вызванное приростом численности рабочих данной категории на 20%.

Снижение производительности труда рабочих и увеличение трудоёмкости производимой продукции отрицательно сказывается на динамике производственных показателей, в частности на добыче.

Рост добычи, в свою очередь, частично обеспечен увеличением производительности труда основных рабочих и снижением трудоёмкости основных производственных процессов.

Для объективной оценки эффективности использования трудовых ресурсов важно соотносить затраты на их обеспечение с их результативностью. Для этого показатели производительности труда сравниваются с показателями оплаты труда – фондом оплаты труда и средней заработной платой, изучается их уровень и динамика (таблица 9).

Таблица 9

Анализ производительности труда и фонда заработной платы

|

Показатели |

1 год |

2 год |

Абсолютное отклонение, ± |

Темп роста, % |

|

Добыча, тыс. т |

8000,9 |

8711,1 |

710,3 |

108,9 |

|

Выручка от реализации, тыс. руб. |

20683522 |

19359361 |

-1324161 |

93,6 |

|

Реализовано угля, тыс. т |

8732,7 |

8705,7 |

-27 |

99,7 |

|

Средняя цена, руб./т |

2368 |

2224 |

-144 |

93,9 |

|

Численность ППП, чел. |

2019 |

2109 |

90 |

104,5 |

|

Производительность труда одного работника ППП, т./мес. |

330,2 |

344,2 |

14 |

104,2 |

|

Фонд оплаты труда ППП, тыс. руб. |

750772 |

924408 |

173636 |

123,1 |

|

Средняя заработная плата работника ППП, руб./мес. |

30987,78 |

36526,32 |

5538,54 |

117,9 |

|

Удельный вес ФОТ в стоимости реализованной продукции, % |

3,63 |

4,77 |

1,14 |

131,4 |

Производительность труда промышленно-производственного персонала незначительно растет во втором году (на 4,2%).

Фонд оплаты труда персонала растёт в 5 раз быстрее производительности труда, т.е. на 23,1%. При этом рост средней заработной платы работников опережает рост производительности труда лишь в 4 раза. Тем не менее, ввиду низких темпов роста производительности труда, подобное увеличение затрат на оплату труда считается неоправданным, так как оно не подкреплено соответствующим увеличением объема продукции, производимого одним работником.

С точки зрения оценки эффективности использования фонда оплаты труда на предприятии интерес представляет и такой показатель, как удельный вес фонда оплаты труда в стоимости реализованной продукции.

Расчёт данного показателя в таблице 9 свидетельствует о его резком увеличении во втором году практически на треть (+31,4%). Но сам по себе уровень показателя довольно низкий и не превышает 5%. Рост его произошёл как за счёт увеличения самого фонда оплаты труда на 23,1%, так и за счёт снижения стоимости реализованной продукции на 6,4%.

Таким образом, можно сделать вывод, что трудовые ресурсы на анализируемом предприятии используются недостаточно эффективно, в связи с чем предприятию необходимо пересмотреть формирование фонда оплаты труда для повышения эффективности его использования, а также повышения заинтересованности персонала в увеличении производительности труда либо рассмотреть резервы роста производительности труда для повышения эффективности использования трудовых ресурсов.

Анализ состояния и динамики основных фондов

Одним из важнейших факторов увеличения объёма производства продукции на промышленных предприятиях, особенно угледобывающих, является обеспеченность их основными средствами в необходимом количестве, ассортименте и надлежащем состоянии; обеспечение необходимой динамики – своевременного обновления основных фондов.

Основными задачами анализа основных средств являются: оценка наличия и структуры основных средств и их активной части; оценка динамики средств труда; оценка состояния основных фондов.

Основными источниками информации для данного анализа являются: форма №11 «Отчёт о наличии и движении основных средств», форма №1 «Бухгалтерский баланс предприятия», форма №5 «Приложение к балансу предприятия» (раздел «Основные средства»).

Как правило, анализ начинается с изучения объёма и динамики основных средств (таблица 10).

Таблица 10

Динамика стоимости основных средств, тыс. руб.

|

Группы ОФ |

На нач. 1 года |

На кон. 1 года |

На кон. 2 года |

Абс. откл. |

Отн. откл.,% |

||

|

за 1 год |

за 2 год |

за 1 год |

за 2 год |

||||

|

Всего ОФ |

4639874 |

5331784 |

6027342 |

691910 |

695558 |

114,9 |

113,0 |

|

в т.ч. - здания |

471967 |

545577 |

565160 |

73610 |

19583 |

115,6 |

103,6 |

|

- сооружения |

681564 |

687832 |

873741 |

6268 |

185909 |

100,9 |

127,0 |

|

- машины и оборудование |

1798512 |

2018406 |

2238174 |

219894 |

219768 |

112,2 |

110,9 |

|

- транспортные средства |

1685552 |

2077667 |

2348055 |

392115 |

270388 |

123,3 |

113,0 |

|

- производственный и хоз.инвентарь |

2279 |

2302 |

2212 |

23 |

-90 |

101,0 |

96,1 |

|

Активная часть ОПФ |

3486343 |

4098375 |

4588441 |

612032 |

490066 |

117,6 |

112,0 |

Судя по данным таблицы 10, общая стоимость основных фондов возрастает, как и стоимость всех их элементов, активной и пассивной части. Различаются только темпы роста показателей.

Незначительное снижение наблюдается лишь к концу второго года и только в одной категории – производственный и хозяйственный инвентарь.

Стоимость активной части основных фондов (а это, в основном, машины и оборудование и транспортные средства) растет довольно динамичными темпами, 12 – 17%.

Стоимость пассивной части (зданий и сооружений) растет гораздо медленнее, за исключением сооружений, которые к концу периода выросли на 27% по отношению к предыдущему году.

Ввиду наличия высокой динамики в стоимости основных фондов анализируемого предприятия, важно рассмотреть их производственную структуру (таблица 11).

Таблица 11

Производственная структура основных фондов, %

|

Группы ОФ |

На нач. 1 года |

На кон. 1 года |

На кон. 2 года |

Абс. откл. |

|

|

за 1 год |

за 2 год |

||||

|

Всего ОФ |

100 |

100 |

100 |

0 |

0 |

|

в т.ч. - здания |

10,17 |

10,23 |

9,38 |

0,06 |

-0,86 |

|

- сооружения |

14,69 |

12,90 |

14,50 |

-1,79 |

1,60 |

|

- машины и оборудование |

38,76 |

37,86 |

37,13 |

-0,91 |

-0,72 |

|

- транспортные средства |

36,33 |

38,97 |

38,96 |

2,64 |

-0,01 |

|

- производственный и хоз. инвентарь |

0,05 |

0,04 |

0,04 |

-0,01 |

-0,01 |

Активная часть ОПФ 75,14 76,87 76,13 1,73 -0,74

Судя по данным таблицы 11, структура основных фондов предприятия при всей её динамике остается достаточно стабильной, с выраженным преобладанием активной части (свыше75%), что является характерной чертой для горного предприятия, ведущего добычу открытым способом.

Для оценки интенсивности и характера движения основных фондов применяются следующие основные показатели (таблица 12):

-

– коэффициент ввода основных фондов (К вв ) – показывает долю введённых основных фондов (Ф вв ) в их стоимости на конец периода (Ф кп );

-

– коэффициент выбытия основных фондов (К выб ) – показывает долю основных фондов, выбывших в отчётном периоде (Ф выб ), в их стоимости на начало периода (Ф нп );

-

– коэффициент прироста основных фондов (Кпр) – показывает прирост стоимости основных фондов на рубль их стоимости на начало года.

Таблица 12

Показатели движения основных фондов, %

|

Коэффициент |

Расчёт |

1 год |

2 год |

Измене ние,± |

|

1. Ввода всех ОППФ |

К = Ф вв ∙100 вв Ф кп |

13 |

11,5 |

-1,5 |

|

в т.ч. активной части |

К = Ф вв ∙100 вв Ф кп |

14,9 |

10,7 |

-4,2 |

|

2. Выбытия всех ОППФ |

К выб = Ф Ф выб ∙100 |

2,9 |

0,4 |

-2,5 |

|

в т.ч. активной части |

К выб = Ф Ф выб ∙100 |

3,9 |

0,5 |

-3,4 |

|

3. Прироста по ОППФ |

К пр = Ф вв Ф выб ∙ 100 |

15,5 |

11,9 |

-3,6 |

|

в т.ч. активной части |

К пр = Ф вв Ф выб ∙ 100 |

18,2 |

11,1 |

-7,1 |

Наибольшее движение основных фондов происходит именно благодаря их поступлению: коэффициент ввода выше, чем коэффициент выбытия, что обеспечивает положительное значение коэффициента прироста.

В базовом году максимальная доля поступивших средств в общей стоимости приходится на активную их часть. В отчётном году ситуация изменилась на прямо противоположную за счёт ввода сооружений в пассивной части основных промышленно-производственных фондов.

Коэффициент выбытия за весь период не превысил практически 5%.

Результирующим показателем оборота основных средств по вводу и выбытию является коэффициент прироста (обновления). В базовом году прирост ОПФ наблюдается как по активной, так и по пассивной части.

Движение основных фондов отражается на их состоянии, годности к дальнейшей эксплуатации, которые характеризуются показателями:

-

– коэффициент износа – показывает, насколько изношены объекты основных фондов на определённую дату:

К и = И ∙ 100, % (1)

где И – начисленный износ, тыс. руб.;

П с – первоначальная стоимость основных фондов, тыс. руб.;

-

– коэффициент годности – показывает степень пригодности основных фондов для дальнейшего использования:

К г =100–К и , %. (2)

В зависимости от полученного значения коэффициента износа, состояние основных средств может считаться:

Ки˂50% – удовлетворительно;

50%≤К и ≤70% - неудовлетворительно;

К и ˃70% - критическое. [(1), с.23]

Таблица 13

Показатели технического состояния основных фондов

|

Показатели |

На конец 1 года |

На конец 2 года |

Абсолютное отклонение, ± |

Темп роста, % |

|

1. Первоначальная стоимость ОППФ, тыс. руб. |

5331784 |

6027342 |

695558 |

113,0 |

|

в т.ч. активные основные фонды, тыс. руб. |

4098375 |

4588441 |

490066 |

112,0 |

|

2. Износ основных средств, тыс. руб |

1780523 |

2435319 |

654796 |

136,8 |

|

в т.ч. активных, тыс. руб. |

1557694 |

2115266 |

557572 |

135,8 |

|

3. Степень изношенности ОФ, % |

38,4 |

45,7 |

7,3 |

119,0 |

|

в т.ч. активных, % |

44,7 |

51,6 |

6,9 |

115,4 |

|

4. Степень годности основных фондов - всех, % |

61,6 |

54,3 |

-7,3 |

88,1 |

|

в т.ч. активных, % |

55,3 |

48,4 |

-6,9 |

87,5 |

Анализ технического состояния по данным таблицы 13 свидетельствует о высокой степени годности основных фондов.

Так, судя по значениям коэффициента износа на всем периоде, состояние всех основных фондов, кроме активной части на конец отчётного года, можно признать удовлетворительным. Состояние же активной части на конец анализируемого периода является неудовлетворительным, поскольку износ составил более 50 %.

К концу периода предприятие имеет производственную базу в удовлетворительном техническом состоянии для осуществления полноценной производственно-хозяйственной деятельности, но парк транспортных средств нуждается в обновлении для эффективного функционирования.

Анализ себестоимости продукции

Себестоимость продукции является важнейшим показателем экономической эффективности её производства, интенсификации и эффективности потребления ресурсов. От её уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, а также финансовое состояние хозяйствующего субъекта. [(1), с.22]

Источниками информации для анализа динамики затрат по экономическим элементам служат форма № 10-П «Отчёт о себестоимости добычи угля», Приложение к форме № 10-П, данные пояснительной записки.

Таблица 14

Динамика общих затрат по экономическим элементам, тыс. руб.

|

Наименование показателя |

1 год |

2 год |

Отклонения |

|

|

абс., +/- |

отн., % |

|||

|

Добыча угля, тыс. т |

8000,9 |

8711,1 |

710,2 |

108,9 |

|

Материальные затраты |

3969564 |

4112000 |

142436 |

103,6 |

|

Расходы на оплату труда |

651314 |

743903 |

92589 |

114,2 |

|

Отчисления на социальные нужды |

207294 |

208268 |

974 |

100,5 |

|

Амортизация |

690803 |

734747 |

43944 |

106,4 |

|

Прочие расходы |

424385 |

440549 |

16164 |

103,8 |

|

Итого производственная себестоимость |

5943359 |

6239467 |

296108 |

105,0 |

|

Управленческие расходы |

487858 |

636411 |

148553 |

130,5 |

|

Итого полная производственная себестоимость |

6431218 |

6875878 |

444660 |

106,9 |

|

Внепроизводственные расходы |

1304757 |

1082508 |

-222249 |

83,0 |

|

Полная себестоимость |

7735975 |

7958386 |

222411 |

102,9 |

Уровень полной себестоимости, к концу анализируемого периода растёт по всем элементам затрат кроме внепроизводственных расходов, которые снижаются к концу анализируемого периода на 17%. Остальные элементы претерпевают различные колебания в положительную сторону.

Максимальных темпов роста в отчётном году достигают показатели расходы на оплату труда (+14,2%) в связи с ростом численности персонала и средней заработной платы, а также управленческие расходы (+30,5%).

При этом полная удельная себестоимость снижается на 5,5%, что является следствием роста объёмов производства в отчетном периоде.

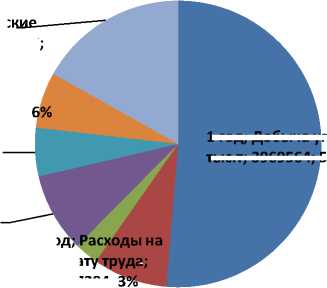

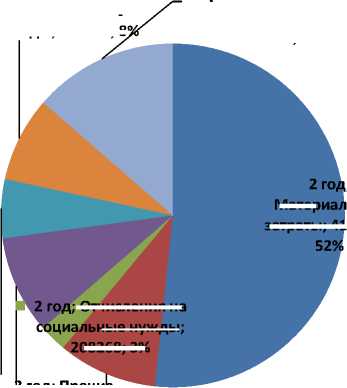

В результате неравномерной динамики уровня разных элементов себест оимости складывается определённая её структура (рис. 1).

1 год;

Управленчес расходы; 1304757;

17%

1 год; Прочие расходы; 487858;

■ 1 год; Амортизация основных фондов;

424385; 6%

ы на

а;

1 год;

Материальные з 1 атр г ат о ы; д 651314; 8%

207294;

1 год; Добыча угля, тыс.т; 3969564; 51%

■ 1 год; Отчисления на социальные ■ 1 го нужды; 690803; 9% опла

2 год;

Управленческие расходы; 636411; 8

2 год;

Внепроизводственн ые расходы; 1082508; 14%

; Отчисления на ные нужды;

08268; 3%

Матер ьные

2 год; Прочие расходы; 440549; 5%

■ 2 год; Расходы на оплату труда;

затраты; 4112000;

-

■ Материальные затраты

-

■ Расходы на оплату труда

-

■ Отчисления на социальные нужды

-

■ Амортизация основных фондов

-

■ Прочие расходы

-

■ Управленческие расходы

-

■ 2 год; Амортизация основных фондов;

734747; 9%

743903; 9%

2 год

-

■ Внепроизводственные расходы

Рис. 1. Структура себестоимости по годам

Структура затрат относительно стабильна, колебания за период небольшие, в пределах 3 %. Наибольшую долю в себестоимости добычи занимают материальные затраты, свыше 50%. Относительно высокий уровень занимают внепроизводственные расходы, доля которых снижается в отчётном году до 14%, а также расходы на оплату труда, амортизация основных фондов и, к концу отчётного года, управленческие расходы.

Таким образом, на себестоимость в анализируемом периоде повлияли изменения роста уровня цен, объёмов производства, в ходе которых сложилась характерная для угледобывающего разреза структура себестоимости с преобладанием материальных затрат.

Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются абсолютным и относительным показателями, т.е. суммой полученной прибыли и уровнем рентабельности. Чем выше уровень этих показателей, тем эффективнее функционирует предприятие и тем устойчивее его финансовое состояние. Поэтому большое значение в процессе управления финансовыми результатами отводится их экономическому анализу.

Информационной базой осуществления анализа являются отчётные данные в форме №2 «Отчёт о прибылях и убытках»; форме №1 «Бухгалтерский баланс», а также технико-экономических показателях в годовом отчёте предприятия.

В анализе используются следующие показатели (таблица 15).

Таблица 15

Анализ показателей прибыли предприятия, тыс. руб.

|

Наименование показателя |

1 год |

2 год |

Отклонения |

|

|

абс., +/- |

отн., % |

|||

|

Выручка |

20683522 |

19359361 |

-1324161 |

93,6 |

|

Себестоимость продаж |

6411233 |

6687282 |

276049 |

104,3 |

|

Коммерческие расходы |

10639109 |

9597732 |

-1041377 |

90,2 |

|

Управленческие расходы |

521397 |

662065 |

140668 |

127,0 |

|

Прибыль от продаж |

3111783 |

2412282 |

-699501 |

77,5 |

|

Проценты к получению |

72801 |

132776 |

59975 |

182,4 |

|

Проценты к уплате |

151063 |

186902 |

35839 |

123,7 |

|

Прочие доходы |

65462 |

274416 |

208954 |

419,2 |

|

Прочие расходы |

510793 |

380314 |

-130479 |

74,5 |

|

Прибыль до налогообложения |

502149 |

2252258 |

1750109 |

448,5 |

|

Чистая прибыль |

2062082 |

1789871 |

-272211 |

86,8 |

Динамика объемов выручки от реализации продукции связана с изменением структуры товарной и реализованной продукции, цены реализации, в связи с чем она в отчётном году снижается примерно на 6%. Себестоимость же произведенной продукции растет всего на 4%.

В совокупности эти 2 фактора, а также резкий рост управленческих расходов более чем на четверть отрицательно сказались на абсолютных финансовых результатах предприятия, в частности, прибыль от продаж снизилась на 22,5%.

В свою очередь, снижение прибыли от продаж наряду с превышением суммы процентов к уплате над суммой процентов к получению и отрицательным результатом от прочих операций, негативно повлияло на величину и динамику балансовой прибыли и, в конечном итоге – чистой.

Как и любой другой абсолютный показатель, прибыль мало информативна при определении финансовых результатов деятельности предприятия, поскольку она не несет в себе объективной информации об эффективности работы предприятия.

Информацию об эффективности деятельности предприятия несёт в себе относительный показатель – рентабельность. Показатели рентабельности используются не только для оценки деятельности предприятия, но и как инструмент в инвестиционной политике и ценообразовании. К основным из них относятся следующие.

-

1) Рентабельность продаж (Рпродаж) показывает, сколько прибыли от продаж (П) получено с 1 рубля реализованной продукции, работ и услуг (В) и определяется по формуле:

Р продаж = П ∙100%, (3)

-

2) Рентабельность продукции (Рпрод) показывает получение прибыли (П) от реализации продукции (работ, услуг) с 1 рубля вложенных затрат (З) на производство реализованной продукции (работ, услуг) и рассчитывается по следующей формуле:

Р прод = П ∙100%, (4)

-

3) Рентабельность производства, или производственного капитала, (Р произв ) показывает получение прибыли от продаж (П) с рубля суммы средней за период стоимости основных (Ф ОС ) и оборотных (Ф Об ) производственных фондов и определяется по следующей формуле:

Р произв =ФОСПФОб∙100% (5)

Необходимые для расчёта показатели, результаты расчёта показателей рентабельности по формулам (3) – (5) занесены в таблицу 16.

Анализ показателей рентабельности

Таблица 16

|

Наименование показателя |

1 год |

2 год |

Отклонения |

|

|

абс., +/- |

отн., % |

|||

|

Выручка от реализации, тыс.руб. |

20 683 522 |

19 359 361 |

-1 324 161 |

93,6 |

|

Cебестоимость реализации, тыс. руб. |

6 411 233 |

6 687 282 |

276 049 |

104,3 |

|

Валовая прибыль, тыс.руб. |

14 272 289 |

12 672 079 |

-1 600 210 |

88,8 |

|

Коммерческие расходы, тыс. руб. |

10 639 109 |

9 597 732 |

-1 041 377 |

90,2 |

|

Управленческие расходы, тыс.руб. |

521 397 |

662 065 |

140 668 |

127,0 |

|

Прибыль от продаж, тыс. руб. |

3 111 783 |

2 412 282 |

-699 501 |

77,5 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

4 985 829 |

5 679 563 |

693 734 |

113,9 |

|

Среднегодовая стоимость |

3 993 711 |

5 837 940 |

1 844 229 |

146,2 |

|

Рентабельность продаж, % |

15,04 |

12,46 |

-2,58 |

82,8 |

|

Рентабельность продукции, % |

48,54 |

36,07 |

-12,46 |

74,3 |

|

Рентабельность производства,% |

34,65 |

20,94 |

-13,71 |

60,4 |

В таблице 16 прослеживается высокая динамика анализируемых показателей.

На протяжении всего анализируемого периода все 3 показателя рентабельности остаются на достаточно высоком уровне, что особенно значимо для угледобывающего предприятия, поскольку, как правило, несвойственно.

Тем не менее, общая динамика всех показателей – резкое снижение, что обусловлено уменьшением объемов прибыли от продаж за счет факторов, описанных выше.

Наличие прибыли как таковой и достаточно высокий уровень показателей рентабельности всех уровней свидетельствуют об эффективной работе предприятия в анализируемом периоде.

Таким образом, рассмотрев деятельность анализируемого угледобывающего разреза с разных сторон, можно судить о том, что предприятие успешно развивается в течение анализируемого периода, но к концу его развитие несколько замедляется.

Тем не менее, как производственные, так и финансовые показатели работы предприятия находятся на высоком уровне, и лишь их отрицательная динамика позволяет выявить некоторые проблемы, а именно:

-

– снижение производительности труда рабочих;

-

– увеличение расходов, не связанных с производством продукции – внепроизводственных и управленческих расходов;

-

– снижение уровня прибыли и рентабельности.

Для решения этих проблем предприятию необходимо провести более подробный анализ, на основе которого разработать комплекс мероприятий по устранению их причин.

Список литературы Анализ производственно-хозяйственной деятельности на примере горного предприятия (разреза)

- Кучерова Е.В. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие: В 3 ч./Е.В. Кучерова, Т.Г. Королева. Н.Н. Голофастова; ГУ КузГТУ. -Кемерово,2004. -Ч.1:Промышленность. -82с.

- www.pragmatist.ru