Анализ путей снижения расходов в производстве сельскохозяйственной продукции

Автор: Яковлева Н.А., Борзова Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

Рассмотрены общие понятия издержек аграрного хозяйства; освещены наиболее эффективные пути снижения расходов в производстве сельскохозяйственной продукции на конкретном примере; проведен фактический анализ изменения величины расходов после введения мероприятий по их снижению.

Расходы, оборотные средства, производство сельскохозяйственной продукции, оптимизация

Короткий адрес: https://sciup.org/140115361

IDR: 140115361

Текст научной статьи Анализ путей снижения расходов в производстве сельскохозяйственной продукции

В общем выражении издержки аграрного хозяйства – это сумма расходов на приобретение необходимых средств производства и расходов на оплату применяемой рабочей силы, а также части прибавочного продукта на компенсацию платежей по арендной плате, выплаты процентов за кредит и др., выраженная в денежных единицах. [2]

Для производителя сельскохозяйственной продукции проблема снижения (минимизации) издержек производства на единицу продукции – одна из важнейших. Особенно это относится к отечественным производителям что обусловлено многими причинами, связанными с высокой стоимостью сырья и жесткими климатическими условиями.

Следовательно, можно выделить следующие пути снижения издержек производства.

-

1. Увеличение производительности труда. С ростом производительности труда в структуре себестоимости единицы продукции уменьшается доля труда, а также доля амортизационных отчислений и других постоянных издержек.

-

2. Экономия затрат на содержание основных средств. Она достигается путем оптимальной загрузки производственных мощностей, наиболее продуктивного использования основных средств (зданий, помещений, продуктивного скота).

-

3. Экономия всех видов ресурсов, потребляемых в производстве, – трудовых и материальных. [1]

Проведенный всесторонний анализ расходов на предприятии ТНВ «Мичуринское» позволяет заключить, что в целом на предприятии сложилась неэффективная система управления расходами.

Причинами этого послужил рост материальных затрат, неблагоприятное соотношение цен на сырье и материалы и цен на готовую продукцию, рост расходов по обслуживанию производства, а также неэффективная система мотивации труда при снижающейся производительности. В целом расходы на предприятии не достаточно контролируются, в абсолютном и относительном выражении растут, что, очевидно, приводит к снижению эффективности организации и негативно влияет на стоимость производства.

Одним из главных резервов снижения затрат является повышение объемов производства, которое влияет на уменьшение затрат на единицу продукции, а следовательно, на конечную цену единицы продукции и размер прибыли.

Для того, чтобы добиться снижения затрат на один рубль товарной продукции, необходимо увеличить объем валового надоя в прогнозируемом периоде. до уровня 2011г., т.е. до 13900 ц.. Экономический эффект в этом случае найдется как разность между себестоимостью единицы продукции после внедрения мероприятий по снижению затрат и между себестоимостью единицы продукции 2013г., с которой происходит сравнение.

В свою очередь мероприятиями по увеличению надоя будет служить частичная замена корма или дополнительное введение витаминноминеральных добавок для молочного скота на виды, увеличивающие лактацию. К ним можно отнести «Здравур Му-Му» , увеличивающий объем лактации 1-2 литра в день. При ее сравнительно небольшой стоимости в 35 рублей, ее введение существенно не повлияет на изменение в структуре затрат предприятия.

Полученная сумма умножается на объем производства продукции:

Э = (1,11-1,32)* 12 684=-2663,64 (тыс. руб.)

Значительные резервы по снижению затрат на производство заложены в материальных затратах.

Наибольший удельный вес в структуре материальных затрат занимают корма на протяжении всего исследуемого периода. Также, важно отметить, что в их структуре наблюдается устойчивый рост к повышению их стоимости.

Целесообразным шагом к снижению стоимости материальных затрат по этому направлению будет поиск наиболее выгодного поставщика/ вида комбикорма, эффекты от введения которых значительно не скажутся на эффективности производства молока на предприятии.

В сложившихся условиях эффективное производство продуктов животноводства возможно только при рациональном использовании кормов. Рациональное использование включает в себя методы повышения питательной и биологической ценности кормов.

Одним из эффективных методов подготовки кормов к скармливанию является экструзия.

Как показывает анализ, за счет снижения себестоимости рациона и повышения продуктивности коров возможно получить дополнительную прибыль от скармливания экструдированного корма в размере до 11,8 рублей на голову.

При использовании полножирных экструдированных кормов со средней стоимостью в 11 руб./кг можно получить следующий экономический эффект:

Э=12877(затраты при использовании экструдированных кормов при норме кормления в 0,6 кг.)-13520= -643 (тыс. руб)

Полученные уровень позволяет предприятию установить уровень материальных затрат на корма в районе 2012 года.

В свою очередь, при введение новой кормовой базы может потребоваться ее оптимизация. Для этого целесообразное использовать информационно-технические средства, способные оценить и экономическую эффективность подобранного рациона:

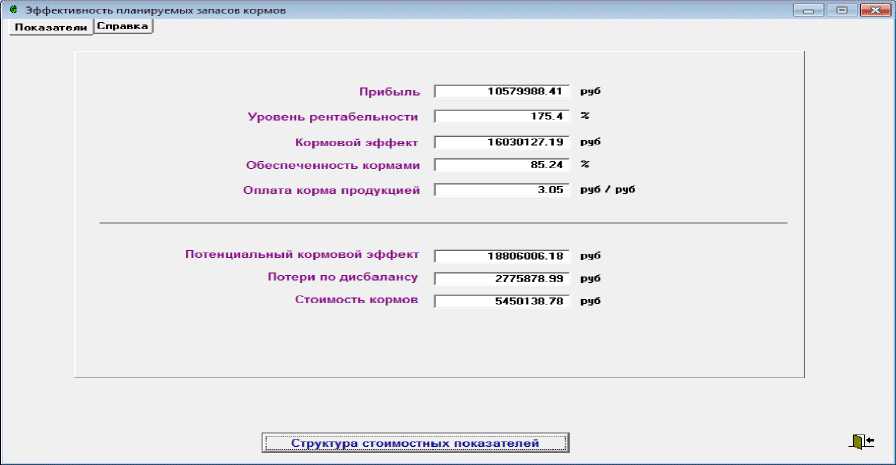

В программах КОРАЛЛ-Кормление Пользователь готовит рационы для различных видов и групп животных, затем формирует по этим рационам заявки, учитывая поголовье и количество дней кормления каждым рационом, а затем в программе КОРАЛЛ-Кормовая база может оценить итоговые экономические показатели эффективности кормовой базы.

Для этого в меню программы КОРАЛЛ-Кормовая база Пользователь выбирает позицию меню «Анализ. Эффективность кормовой базы», выбирает те заявки, по которым будет проводить анализ, а затем в окне «Эффективность планируемых запасов кормов» анализирует автоматически рассчитанные значения.

Рис. 7. Выбор заявок для оценки эффективности кормовой базы

Рис. 8. Оценка эффективности формируемой кормовой базы

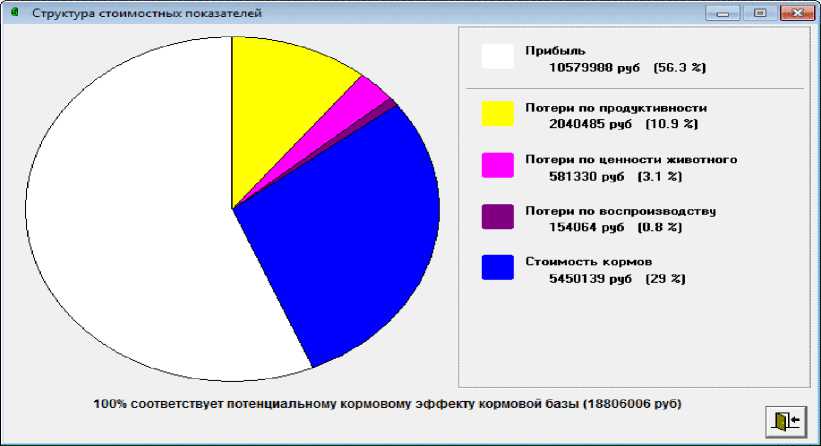

Рис. 10. Структура стоимостных показателей кормовой базы

Добиться снижения затрат на предприятии при выполнении сельскохозяйственных можно также путем замораживания тех основных фондов, которые не используются временно в производственном процессе, но на которые продолжает начисляться амортизация. При замораживании основных фондов амортизация прекратит начисляться, что позволит сократить затраты на сельскохозяйственные работы.(использование сельскохозяйственной техники для специфических видов работ). [2]

В настоящее время в ТНВ «Мичуринское» основные фонды используются на 89%. Если внедрить мероприятия по замораживанию на время основных фондов, не принимающих участия в производственном процессе, то это позволит снизить текущие затраты. Экономический эффект будет равен:

Э = 2001 (0,89-1) = -220,11 (тыс. руб.)

Таким образом, только комплексное исследование резервов снижения себестоимости продукции, отдельных затрат позволяет достичь предприятию экономического эффекта и конкурентоспособного положения на рынке.

Список литературы Анализ путей снижения расходов в производстве сельскохозяйственной продукции

- Хамидуллина, Г.Р. Управление затратами: планирование, учет, контроль и анализ издержек обращения,2-е издание исправленное и переработанное, 2014. -308 с.

- Харитонова, Н.А. Управление расходами промышленного предприятия/Н.А. Харитонова. -М.: «Экономика, 2004. -138 с.

- Яковлева Н.А. Анализ финансовой предприятия: Сборник статей Международной заочной студенческой научно-практической конференции «Актуальные вопросы экономики и права». -Душанбе, МГУТУ им. К. г, Разумовского, 2014.