Анализ распространения коронавируса в отраслевом разрезе: межотраслевые связи и мультипликативные эффекты

Автор: Евдокимов Д., Пономарев Ю.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (111), 2020 года.

Бесплатный доступ

Коронавирусная инфекция оказывает существенное влияние на отрасли экономики РФ и других стран мира. Это приводит к нарушению функционирования отраслей, а именно: к: снижению конечного спроса на производимые продукцию и/или услуги; снижению занятости в отрасли вследствие самоизоляции работников, что приводит к падению валового выпуска (при невозможности удалён- ной работы); нарушению межотраслевых взаимосвязей, цепочек производства.

Короткий адрес: https://sciup.org/170176265

IDR: 170176265

Текст научной статьи Анализ распространения коронавируса в отраслевом разрезе: межотраслевые связи и мультипликативные эффекты

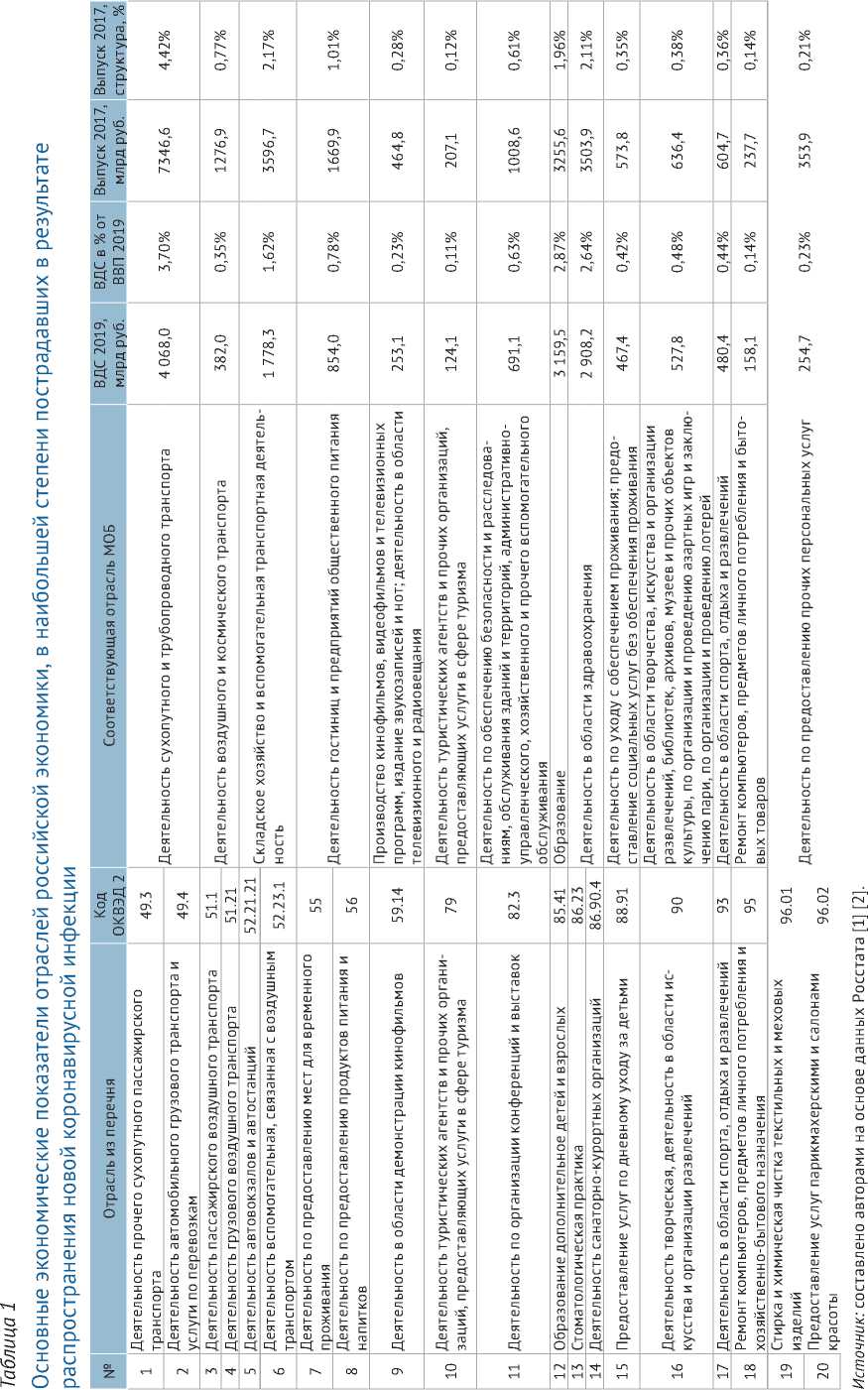

Правительство Российской Федерации в постановлении от 3 апреля 2020 г. № 434 утвердило перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения инфекции, который состоит из 19 видов деятельности. Этот перечень был расширен до 21 вида деятельности в постановлении от 10.04. 20 20 № 479. Этим видам деятельности, как планируется, будет оказы-ваться государственная поддержка.

Мультипликативные эффекты наиболее пострадавших от коронавируса отраслей

На наиболее пострадавшие от коронавирусаы отрасли приходится 14,64 % ВВП (по данным за 2019 г. – см. табл. 1 ). Среди представленных в таблице отраслей наибольшую долю в ВВП РФ занимает отрасль «Деятельность сухопутного и трубопроводного транспорта» – 3,7%, следом идут отрасли «Образование» – 2,87% и «Деятельность в области здравоохранения» – 2,64%. Наименьшую долю в ВВП занимает деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма – 0,11%, и ремонт компьютеров, предметов личного потребления и бытовых товаров – 0,14%.

9(111) 2020

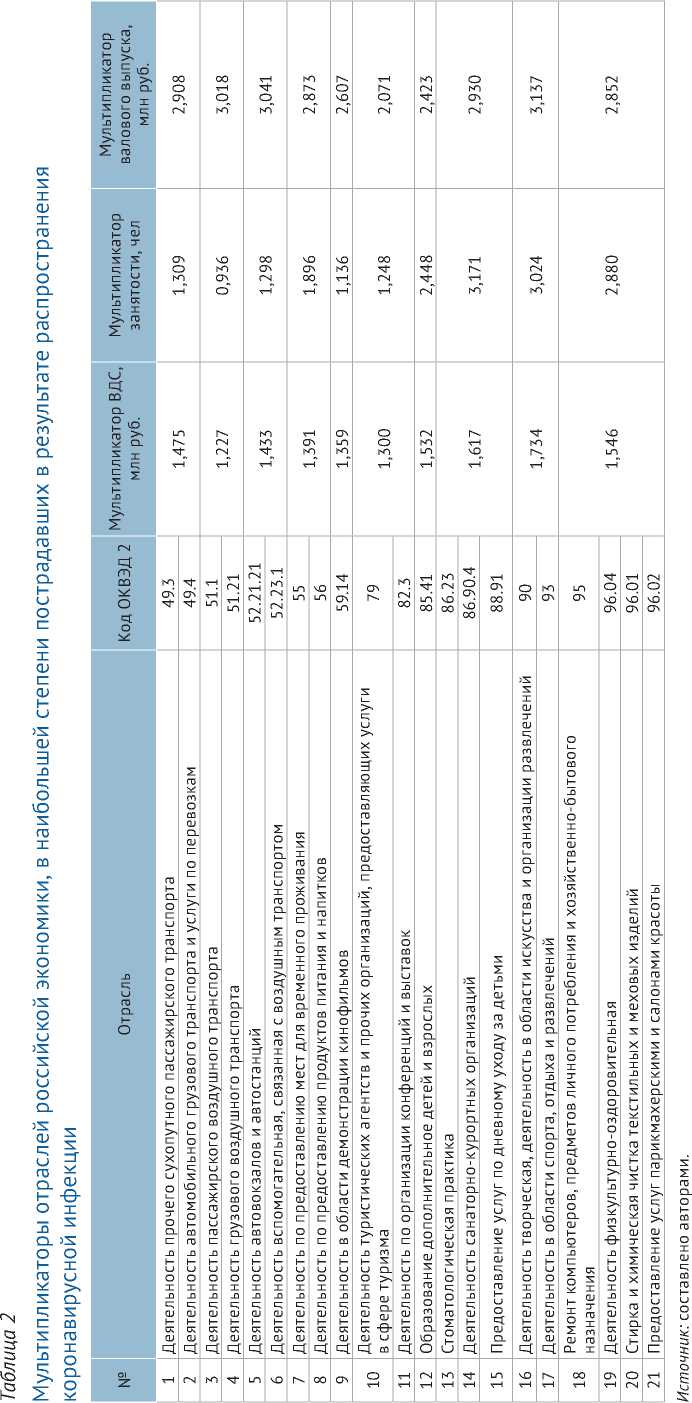

Анализ показывает, что среди наиболее пострадавших от коронавируса и направленных на противодействие его распространению ограничительных мер отраслей наибольшими мультипликативными эффектами с точки зрения совокупного валового выпуска в российской экономике обладают (см. табл. 2 ): деятельность творческая, деятельность в области искусства и организации развлечений, деятельность транспортного сектора (сухопутного пассажирского, автомобильного грузового, отрасли воздушного транспорта и вспомогательной транспортной деятельности, включая деятельность авто-

9(111) 2020

Мультипликативные эффекты деятельности отраслей

На основе межотраслевого баланса можно рассчитать мультипликаторы для данных отраслей по таким показателям как ВДС, занятость и валовый выпуск. Мультипликаторы показывают, насколько изменятся данные показатели для экономики РФ в целом при изменении валового выпуска в отрасли на 1 млн руб.

Преимущество данного метода состоит в возможности оперативной оценки степени влияния изменений в отраслях на всю экономику РФ, при учёте множества факторов. Так, мультипликаторы позволяют учесть изменение показателя как в самой базовой отрасли, так и во всех взаимосвязанных отраслях, учитывая связи по производственной цепочке как «вниз», так и «вверх». Таким образом, мультипликатор отражает производимый эффект икак на поставщиков базовой отрасли, поскольку их объемы валового выпуска будут изменяться ввиду изменений спроса со стороны базовой отрасли, так и на у покупателей, использующих продукцию и услуги базовой отрасли в качестве промежуточного потребления. [3]

Использование мультипликаторов с расширенными индуцированными эффектами позволяет учесть влияние снижения валового выпуска в базовой отрасли на представленные показатели через сектор конечного потребления, включая в себя конечное потребление домохозяйств, государства, НКО и инвестиций в ОК. Так, например, снижение валового выпуска в отрасли может приводить к снижению инвестиций в ОК со стороны фирм, что снижает спрос и выпуск продукции инвестиционного назначения, другой пример – паде-ниеснижение валового выпуска в отрасли приводит к снижению занятости, что уменьшает доходы домохозяйств и их потребление по экономике в целом. Данные механизмы также учитываются как для базовой отрасли, так и для всех с ней взаимосвязанных. [4] Недостатком использования мультипликаторов межотраслевого баланса можно назвать невысокую степень детализации, поскольку статистические данные в открытом доступе позволяют рассчитать мультипликаторы в детализации разделов и некоторых классов отраслей группировки ОКВЭД2. Поэтому, чем точнее специфицирована отрасль, для которой требуется провести оценку, тем больше будет потенциальная ошибка оценки мультипликативных эффектов данной отрасли.

вокзалов и автостанций). Наименьший мультипликативный эффект валового выпуска наблюдается в следующих отраслях: деятельность по организации конференций и выставок и деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма.

Среди пострадавших от коронавируса отраслей наибольший мультипликативный эффект по валовой добавленной стоимости наблюдаются для отраслей, связанных с культурой, искусством, развлечениями и спортом, для санаторно-курортных организаций, для предоставления услуг по дневному уходу за детьми, а также отраслей, ассоциируемых с малым бизнесом (ремонт предметов личного потребления, парикмахерские, химчистки).

Следует отметить, что мультипликаторы показывают абсолютное изменение национальных показателей при переменах в выпуске в базовой отрасли на 1 млн руб. Они отражают удельную величину мультипликативных эффектов, и не учитывают веса отраслей в структуре экономике РФ. Поэтому нельзя сделать вывод об итоговом влиянии снижения валового выпуска отрасли на экономику исключительно на основе анализа мультипликаторов межотраслевого баланса. Для количественных оценок совокупного влияния поддержки и восстановления отраслей на экономику необходимо учитывать веса отраслей и оценки предполагаемого снижения/увеличения валового выпуска в каждой отрасли.

9(111) 2020

Представляется, что величина мультипликативных эффектов в рамках рассмотренных выше аспектов должна рассматриваться в числе критериев приоритезации распределения государственной поддержки в отраслевом разрезе как для наиболее пострадавших отраслей, так и в рамках перезапуска экономики после кризиса.

Анализ структуры межотраслевых связей наиболее пострадавших от коронавируса отраслей

Анализ структуры межотраслевых связей наиболее пострадавших от коронавируса отраслей в условиях распространения коронавирусной инфекции

9(111) 2020

позволяет превентивно выявить отрасли, которые в первую очередь ощутят на себе негативные эффекты. При этом, с одной стороны, снижение производства в рассматриваемой отрасли приводит к сокращению спроса на продукцию е е отраслей-поставщиков, чей выпуск снизится и финансовое положение может ухудшится. С другой стороны, есть и отрасли-покупатели, которые используют продукцию базовой отрасли в качестве промежуточного потребления, поэтому снижение выпуска в базовой отрасли делает невозможным выпуск продукции для отраслей-покупателей ввиду нехватки продукции или услуг для промежуточного потребления.

Проблемы в базовых отраслях (наиболее пострадавших в результате распространения коронавирусной инфекции) через производственные цепочки могут распространиться на взаимозависимые отрасли, что приведёт к усугублению экономической ситуации, а принятие превентивных мер по поддержке данных зависимых отраслей может несколько ослабить негативные эффекты.

Тепловая карта ( рис. 1 ) показывает распределение степени интенсивности взаимодействия наиболее пострадавших от коронавируса отраслей, выделенных Правительством, с покупателями их продукции. По строкам расположены отрасли из перечня, а по столбцам – отрасли, использующие их продукции и/или услуги в качестве промежуточного потребления.

Один из наибольших объемов промежуточного потребления в экономике РФ приходится на сочетание отраслей, где «Деятельность сухопутного и трубопроводного транспорта» выступает в качестве производителя, а «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» – покупателя товаров и услуг. На данное сочетание отраслей приходится 1677 млрд руб. промежуточного потребления, что составляет 34% промежуточного потребления отрасли оптовой торговли.

Для отрасли «Деятельность сухопутного и трубопроводного транспорта» как поставщика товаров и услуг в целом характерна высокая степень связанности с другими отраслями экономики РФ, поскольку для большинства остальных отраслей её продукция и услуги составляют значимую часть структуры промежуточного потребления, что также можно увидеть на тепловой карте 1 (см. рис. 1 ). Так, основными потребителями ее продукции являются отрасли промышленного производства (1658 млрд руб., в среднем 4% промежуточного потребления отрасли), сельского и лесного хозяйства (83,2 млрд руб., 3%.), розничная торговля (227,8 млрд руб.), строительства (184 млрд руб.), а общий объем продукции продаваемой для промежуточного потребления составляет 5578 млрд руб.

9(111) 2020

Продукция отраслей «Складское хозяйство и вспомогательная транспортная деятельность», а также «Деятельность по обеспечению безопасности и проведению расследований» и ряда других также пользуется высоким спросом для промежуточного потребления (3464 млрд руб. и 1210 млрд руб. соответственно), что также им обеспечивает связанность с другими отраслями.

На второй тепловой карте ( рис. 2 ) представлены отрасли – поставщики продукции для наиболее пострадавших в результате распространения коронавирусной инфекции. По строкам расположены отрасли, представленные в перечне, по столбцам – отрасли, чья продукция используется в качестве промежуточного потребления.

Наибольший объем продукции для промежуточного потребления используют отрасли «Деятельность сухопутного и трубопроводного транспорта»

9(111) 2020

m х 5

oo ^ 5 9-

9(111) 2020

(3367 млрд руб.), «Складское хозяйство и вспомогательная транспортная деятельность» (1936 млрд руб.) и «Деятельность в области здравоохранения» (864 млрд руб.), что также обеспечивает им большую включенность в межотраслевые взаимосвязи.

Далее определим список отраслей-поставщиков, наиболее активно взаимосвязанных с отраслями из перечня. Для отраслей из перечня, наиболее пострадавших в результате распространения коронавирусной инфекции, большинство отраслей – поставщиков промежуточной продукции и/или услуг принадлежат к секторам торговли, транспорта, коммунального хозяйства, услуг для бизнеса, а также производство пищевых продуктов и нефтепродуктов. Среди них можно выделить следующие отрасли: «Складское хозяйство и вспомогательная транспортная деятельность» (1214 млрд руб.), «Операции с недвижимым имуществом» (1100 млрд руб.), «Производство кокса и нефтепродуктов» (984 млрд руб.), «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха» (698 млрд руб.), «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» (446 млрд руб.), «Деятельность финансовая и страховая» (410 млрд руб.), «Строительство» (401 млрд руб.), которые являются ключевыми поставщиками промежуточной продукции и/или услуг для большинства отраслей из перечня.

Анализ структуры и эффектов изменения конечного спроса

Для более детального анализа распространения эффектов от ухудшения ситуации в отраслях, в наибольшей степени пострадавших в результате распространения коронавирусной инфекции, также необходимо оценить структуру использования продукции данных отраслей, среди основных элементов которой выделяют: промежуточное потребление, конечное потребление, накопление, и экспорт.

Для отраслей из перечня доля спроса, приходящаяся на накопление и экспорт, на 17 п.п. меньше в сравнении с показателями для экономики РФ в целом, при этом доля спроса на конечное потребление, напротив, на 13,9 п.п. больше (см. табл. 3 ). Это говорит об ориентированности данных отраслей на конечное потребление, 48% которого приходится на домохозяйства, 51% на государственные расходы и 1% на расходы НКО. Соответственно, ухудшение ситуации в данных отраслях в первую очередь будет влиять на спрос со стороны конечного и промежуточного потребления.

9(111) 2020

Однако структура спроса гетерогенна и среди представленных отраслей. Так, можно выделить ряд отраслей, имеющих высокую долю спроса со стороны промежуточного потребления (75–97%): деятельность по организации конференций и выставок, складское хозяйство и вспомогательная транспортная деятельность, деятельность сухопутного и трубопроводного транспорта, а также, напротив, есть отрасли, где в структуре спроса промежуточное потребление занимает менее 5%, а именно: предоставление услуг по дневному уходу за детьми и связанные с образованием и здравоохранением.

Отрасли из перечня, как правило, имеют долю спроса от конечного потребления больше, чем в среднем по экономике РФ, однако несколько видов деятельности имеют крайне низкий спрос со стороны конечного потребления (менее 1,5%): деятельность автовокзалов и автостанций, деятельность вспомогательная, связанная с воздушным транспортом, деятельность по

Таблица 3

Структура конечного спроса на продукцию отраслей, в наибольшей степени пострадавших в результате распространения коронавирусной инфекции

|

№ |

Отрасль из перечня |

Код ОКВЭД 2 |

Промежуточное потребление |

Структура спр Конечное потребление |

оса, % Накопление |

Экспорт |

|

1 |

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

75,3% |

17,4% |

1,4% |

5,9% |

|

2 |

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49.4 |

||||

|

3 |

Деятельность пассажирского воздушного транспорта |

51.1 |

17,4% |

40,7% |

0,0% |

41,9% |

|

4 |

Деятельность грузового воздушного транспорта |

51.21 |

||||

|

5 |

Деятельность автовокзалов и автостанций |

52.21.21 |

89,5% |

0,3% |

0,0% |

10,1% |

|

6 |

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

||||

|

7 |

Деятельность по предоставлению мест для временного проживания |

55 |

17,5% |

81,6% |

0,0% |

0,8% |

|

8 |

Деятельность по предоставлению продуктов питания и напитков |

56 |

||||

|

9 |

Деятельность в области демонстрации кинофильмов |

59.14 |

59,9% |

12,1% |

24,1% |

3,8% |

|

10 |

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

7,8% |

91,6% |

0,0% |

0,6% |

|

11 |

Деятельность по организации конференций и выставок |

82.3 |

97,5% |

1,5% |

0,0% |

1,0% |

|

12 |

Образование дополнительное детей и взрослых |

85.41 |

4,4% |

95,2% |

0,0% |

0,4% |

|

13 |

Стоматологическая практика |

86.23 |

3,9% |

96,0% |

0,0% |

0,1% |

|

14 |

Деятельность санаторно-курортных организаций |

86.90.4 |

||||

|

15 |

Предоставление услуг по дневному уходу за детьми |

88.91 |

0,5% |

99,5% |

0,0% |

0,0% |

|

16 |

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

5,4% |

92,5% |

2,0% |

0,1% |

|

17 |

Деятельность в области спорта, отдыха и развлечений |

93 |

14,5% |

85,5% |

0,0% |

0,1% |

|

18 |

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

62,4% |

32,6% |

3,6% |

1,4% |

|

19 |

Деятельность физкультурно-оздоровительная |

96.04 |

8,2% |

91,8% |

0,0% |

0,0% |

|

20 |

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

||||

|

21 |

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

||||

|

В среднем по отраслям из перечня |

45,9% |

47,6% |

0,9% |

5,6% |

||

|

В целом по экономике РФ |

42,8% |

33,6% |

11,2% |

12,3% |

||

Источник: составлено авторами на основе таблицы использования отечественной продукции за 2017 г. [1].

9(111) 2020

организации конференций и выставок, что объясняется повышенным спросом на их продукцию из сферы промежуточного потребления.

Деятельность в области демонстрации кинофильмов имеет аномально высокую долю спроса, направленную на накопление (24,1% для отрасли, 0,9% для отраслей из перечня, 11,2 % для экономики РФ), что объясняется либо использованием продукции отрасли в виде интеллектуальной собственности, либо ошибкой, возникающей в следствии недостаточной детализации статистических данных.

Что касается блока экспорта, можно отметить деятельность воздушного и космического транспорта. У этой отрасли спрос на экспорт ее товаров и услуг составляет 41,9% от совокупного спроса. Это обстоятельство в условиях распространения коронавирусной инфекции и закрытия границ ставит данную отрасль в опасное положение и создает необходимость дополнительной поддержки данной отрасли относительно других из перечня.

Анализ эффектов изменения потребительского спроса

Снижение потребительского спроса в 2020 г., по прогнозам McKinsey, может составить от 4,9 до 10,5 трлн руб. [7], что эквивалентно снижению спроса со стороны домохозяйств на 10–20%. Степень влияния данного снижения на экономику РФ можно оценить с помощью мультипликативных эффектов. В табл. 4 представлены 12 отраслей, на которые приходится 65% потребительской корзины домохозяйств.

Эффект от снижения потребительского спроса в данных отраслях неравномерен. Так, на отрасли производства пищевых продуктов, напитков, табачных изделий; розничной торговли; операций с недвижимым имуществом приходится 37,1% потребительской корзины, однако величина мультипликаторов у данных отраслей разнится. Для производства пищевых продуктов и розничной торговли мультипликативные эффекты больше, чем у операций с недвижимым имуществом.

Мультипликативный эффект потребительских расходов на ВДС, без учета импортных товаров, на 2017 г. составляет 1,366. Соответственно, эффект от снижения потребительского спроса на 4,9–10,5 трлн руб. приведет к снижению ВВП на 6,69–14,33 трлн руб. или на 6,1–13,0%. Для снижения негативного эффекта от падения потребительского спроса необходима

9(111) 2020

Таблица 4

Мультипликативные эффекты отраслей, входящих в потребительскую корзину

|

№ |

ОКВЭД 2 |

Отрасль |

Структура спроса Д/Х, % |

Мультипликато |

р |

|

|

Выпуск, млн руб. |

ВДС, млн руб. |

Занятость, чел |

||||

|

1 |

А 01 |

Растениеводство, животноводство, охота и предоставление услуг в этих областях |

3,0% |

2,860 |

1,412 |

1,735 |

|

2 |

С (10-12) |

Производство пищевых продуктов, напитков, табачных изделий |

10,9% |

3,262 |

1,329 |

1,453 |

|

3 |

C 19 |

Производство кокса и нефтепродуктов |

1,8% |

3,351 |

1,440 |

0,881 |

|

4 |

D 35 |

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

2,6% |

3,504 |

1,507 |

1,223 |

|

5 |

G 46 |

Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами |

6,2% |

2,578 |

1,401 |

1,252 |

|

6 |

G 47 |

Торговля розничная, кроме розничной торговли автотранспортными средствами и мотоциклами |

13,5% |

2,563 |

1,414 |

1,673 |

|

7 |

H 49 |

Деятельность сухопутного и трубопроводного транспорта |

2,3% |

2,908 |

1,475 |

1,309 |

|

8 |

I (55-56) |

Деятельность гостиниц и предприятий общественного питания |

2,9% |

2,873 |

1,391 |

1,896 |

|

9 |

J |

Деятельность в области информации и связи |

2,6% |

2,607 |

1,359 |

1,136 |

|

10 |

K (64-66) |

Деятельность финансовая и страховая |

3,7% |

2,251 |

1,396 |

0,901 |

|

11 |

L 68 |

Операции с недвижимым имуществом |

12,7% |

1,876 |

1,226 |

0,607 |

|

12 |

Q |

Деятельность в области здравоохранения и социальных услуг |

2,3% |

2,930 |

1,617 |

3,171 |

Источник: составлено авторами на основе таблицы использования отечественной продукции за 2017 г. [1].

поддержка отраслей, входящих в потребительскую корзину и имеющих высокие мультипликативные эффекты.

Исходя из мультипликативных эффектов и структуры потребительской корзины, приоритетные отрасли для поддержки в условиях снижения потребительского спроса – производство пищевых продуктов, оптовая и розничная торговля, операции с недвижимым имуществом, поскольку снижение выпуска в данных отраслях окажется наиболее сильным.

Список литературы Анализ распространения коронавируса в отраслевом разрезе: межотраслевые связи и мультипликативные эффекты

- Росстат. Таблицы ресурсов и использования товаров и услуг за 2017 г. 2020. URL: https:/ / www.gks.ru/ storage/ mediabank/ tri-2017.xlsx (дата обращения: 08.04.2020).

- Росстат. Структура валовой добавленной стоимости по отраслям экономики 2020. URL: https:/ / www.gks.ru/ storage/ mediabank/ str2.xls (дата обращения: 08.04.2020).

- Михеева Н.Н., “Таблицы «затраты-выпуск»: новые возможности экономического анализа,” Вопросы экономики, No. 7, Jul 2011. Р. 12–17.

- Miller R.E., Blair P.D. Input-Output Analysis: foundations and extensions. New Jersey: Prentice-Hall, 1985.

- Nielsen. COVID-19: ПОКУПКИ В КАРАНТИНЕ 2020. URL: https:/ / www.nielsen.com/ ru/ ru/ insights/ article/ 2020/ covid-19-pokupki-v-karantine/ (дата обращения: 08.04.2020).

- Nielsen. COVID-19: КАК ПОКУПАТЕЛИ ГОТОВЯТСЯ К ПАНДЕМИИ? 2020. URL: https:/ / www.nielsen.com/ ru/ ru/ insights/ article/ 2020/ covid-19-kakpokupateli-gotovyatsya-k-pandemii/ (дата обращения: 08.04.2020).

- РБК. Экономисты допустили падение экономики России ниже уровня 2011 года URL: https:/ / www.rbc.ru/ economics/ 10/ 04/ 2020/ 5e8f108f9a794727b206ba88 (дата обращения: 10.04.2020).

- Fernando Leibovici, Ana Maria Santacreu, Matthew Famiglietti. How the Impact of Social Distancing Ripples through the Economy // Federal Reserve Bank of st.Louis. 2020. URL: https:/ / www.stlouisfed.org/ on-theeconomy/2020/ april/ impact-social-distancing-ripples-economy (дата обращения: 08.04.2020).