Анализ развития фармацевтической отрасли в России за 2014-2017 года

Автор: Новрузов Э.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

Представлен анализ фармацевтического рынка Российской Федерации за 2014-2017 г. Рассмотрена динамика фармацевтического рынка, исследована структура фармацевтического рынка в разрезе видов препаратов за 2017 г., ёмкость фармацевтического рынка, выделены лидеры среди производителей лекарственных препаратов. Так же был изучен коммерческий рынок лекарственных средств.

Фармацевтический рынок российской федерации, лекарственные препараты, коммерческий рынок лекарственных средств

Короткий адрес: https://sciup.org/140239452

IDR: 140239452

Analysis of the development of the pharmaceutical industry in Russia for 2014-2017

Annotation The analysis of the pharmaceutical market of the Russian Federation for 2014-2017 is presented. The dynamics of the pharmaceutical market is considered, the structure of the pharmaceutical market in the context of the types of drugs for 2017, the capacity of the pharmaceutical market is investigated, the leaders among the manufacturers of drugs are identified. The commercial market of medicines was also studied.

Текст научной статьи Анализ развития фармацевтической отрасли в России за 2014-2017 года

В современных условиях сегмент фармацевтической промышленности является одним из наиболее динамично развивающихся секторов мировой экономики, что обусловлено, во-первых, ростом уровня жизни в странах с быстроразвивающейся экономикой (Индия, Китай, Россия), во-вторых повышением уровня старения населения, ростом заболеваемости населения, что связано с влиянием техногенных и экологических факторов.

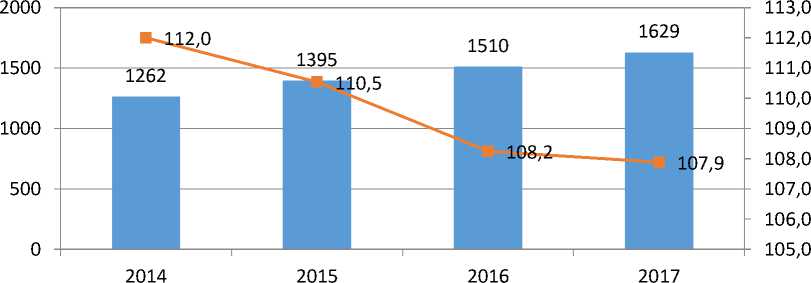

В абсолютном выражении в мировом рейтинге российский рынок фармацевтической продукции находится на 14 месте. По итогам 2017 г. объем рынка составил 1629 млрд. руб., что на 7,9% выше по сравнению с 2016 г. (рисунок 1). Однако можно за последние 3 года наблюдается снижение темпов роста рынка, что обусловлено влиянием нестабильной экономической ситуации как в мире, таки в России

^м Объем фармацефтического рынка, млрд. руб. — ■ —Темп роста, %

Рисунок 1 – Динамика объема фармацевтического рынка в РФ в 2014-2017 гг.

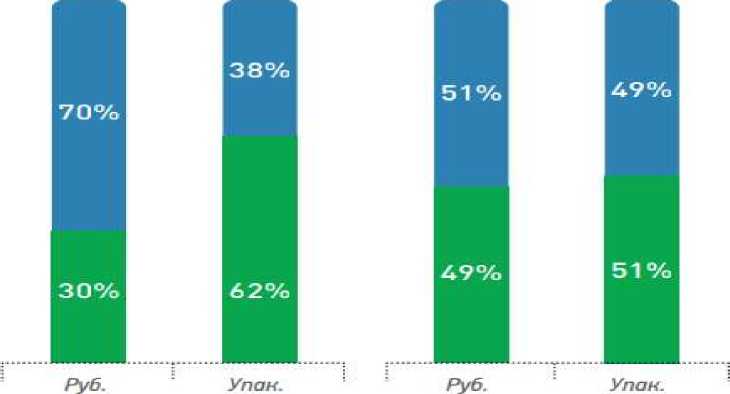

В структуре реализации лекарственных препаратов в 2017 г. преобладали в основном жизненно-важные (ЖНВЛП) препараты, доля которых в натуральном выражении составила 51%, в стоимостном выражении 49%,

что обусловлено фиксаций цен на данные препараты

(рисунок 2).

• Импортные ЛП

* Отечественные ЛП

* неЖНВЛП

• ЖНВЛП

Рисунок 2 – Структура фармацевтического рынка в разрезе видов препаратов

в 2017 г.

Реализация программы «импортозамещения» привела к росту реализации отечественных препаратов. В 2017 г. доля отечественных препаратов в общем объеме реализации составила 62% в натуральном выражении, в стоимостном выражении – 30%, разность в долевом соотношении обусловлена более высокими ценами на импортные препараты.

На рисунке 2 представлена динамика объема фармацевтического рынка в разрезе сегментов. Из представленных данных видно, что рост объема рынка обусловлен в основном увеличением реализации лекарственных препаратов (ЛП) коммерческим сектором, также значительно увеличилось потребление лекарственных средств (рост объема рынка в упаковках). Положительная динамика в упаковках в 2017 году свидетельствует об улучшении покупательской способности потребителей и о снижении влияния финансово-экономических факторов на фармацевтический рынок.

Емкость фармрынка млрд. руб. в ценах конечного потребления

Государстаенный сектор ЛП

Коммерческий сектор парафармацевтики

Коммерческий сектор ПП

Емкость фармрынка млн. упак.

Госпитальные закупки

Коммерческий сектор ЛП

Рисунок 3 – Емкость фармацевтического рынка России в 2016-2017 гг.

Льготное государственное обеспечение

■■■ +17.

♦ 18.1%

На долю государственного сектора ЛП (объём рынка, обеспеченный государственными деньгами, – льготное лекарственное обеспечение и госпитальные закупки) в 2017 г. приходится 27,44% объема рынка. Увеличение за год в данном секторе составило 11,7% в денежном выражении и 17,6% в натуральном выражении, что обусловлено ростом закупок лекарственных препаратов для лечебно-профилактических учреждений и увеличением закупки лекарств для льготных категорий граждан.

В 2017 г. на российском фармацевтическом рынке присутствовало более 1150 игроков, которых можно разделить на три группы: производители лекарственных препаратов, розничные аптечные сети и оптовые дистрибуторы.

Суммарно на 20 крупных производителей приходится более 50% стоимостного объема продаж лекарственных препаратов (таблица 1), однако по сравнению с 2016 г. общая доля данных 20 компаний снизилась на 0,5%, что обусловлено снижением объемов продаж у таких компаний как SANOFI, ASTELLAS и PFIZER.

Таблица 1

ТОП-20 фирм-производителей ЛП по объему продаж в 2017 г.

|

Фирма-производитель |

Стоимостной объем, млрд. руб. |

Прирост стоимостного объема, % |

Доля, % |

Рейтинг 2017 г. |

Изменение рейтинга |

|

BAYER |

42,9 |

12,9 |

4,56 |

1 |

1 |

|

NOVARTIS |

38,7 |

3,1 |

4,11 |

2 |

1 |

|

SANOFI |

38,0 |

-0,9 |

4,04 |

3 |

-2 |

|

TAKEDA |

32,7 |

13,4 |

3,48 |

4 |

1 |

|

SERVIER |

31,2 |

6,3 |

3,32 |

5 |

-1 |

|

ОТИСИФАРМ |

29,6 |

5,4 |

3,15 |

6 |

- |

|

GLAXOSMITHKLINE |

26,8 |

3,4 |

2,85 |

7 |

- |

|

BERLIN-CHEMIE |

26,0 |

8,9 |

2,76 |

8 |

1 |

|

TEVA |

25,7 |

-0,7 |

2,73 |

9 |

-1 |

|

STADA |

24,4 |

6,2 |

2,59 |

10 |

- |

|

GEDEON RICHTER |

24,2 |

5,6 |

2,57 |

11 |

- |

|

JOHNSON & JOHNSON |

23,4 |

4,8 |

2,49 |

12 |

- |

|

ABBOTT |

21,8 |

11,1 |

2,32 |

13 |

- |

|

KRKA |

21,5 |

11,3 |

2,28 |

14 |

- |

|

ФАРМСТАНДАРТ |

18,3 |

9,9 |

1,94 |

15 |

1 |

|

ASTELLAS |

16,7 |

-2,2 |

1,77 |

16 |

-1 |

|

ALLERGAN |

16,4 |

4,3 |

1,74 |

17 |

- |

|

ВАЛЕНТА |

15,1 |

1,5 |

1,60 |

18 |

- |

|

PFIZER |

13,8 |

-4,3 |

1,47 |

19 |

- |

|

DR.REDDY'S |

13,6 |

9,9 |

1,45 |

20 |

1 |

|

Итого |

500,8 |

5,5 |

53,22 |

Лидером в данном рейтинге является компания BAYER, на долю которой приходится 4,56% объема продаж лекарственных препаратов в коммерческом секторе. По итогам 2017 г. тем прироста продаж данной компании составил 12,9%. Превосходство данной компании обусловлено наличием в отечественных аптеках довольно большого портфеля брендов (боле 79 наименований), в частности лидерами объема продаж компании являются такие препараты как «Ксарелто», «Супра- дин», «Аспирин», «Ренни», «Релиф».

Второе место в рейтинге занимает компания NOVARTIS, на долю данной компании в общем объеме реализации приходится 4,11%. По итогам 2017 г. тем прироста продаж данной компании составил 3,1%. Ключевыми препаратами данной компании являются «Кетонал», «Амоксиклав», «Линекс», «Эриспирус», «АЦЦ», «Персен».

На третьем месте в рейтинге находится компания SANOFI, доля объема реализации которой в общем объеме продаж лекарственных средств составила 4,04%. Однако в 2017 г. наблюдается падение объема реализации данной компании на 0,9%, что обусловлено снижением объемов продаж таких препаратов как «Лозап» и «Магне». Наиболее востребованным препаратом компании является «Эссенциале», доля которого по итогам 2017 г. в общем объеме продаж компании составила 15,5%.

В целом, рейтинг производителей лекарственных препаратов в основном представлен иностранными компаниями, только 3 компании (ОТИСИФАРМ, ФАРМСТАНДАРТ, ВАЛЕНТА) являются российскими производителями. Максимальную долю составляет объем продаж компании ОТИСИФАРМ – 3,15%.

Несмотря на то, что отечественный фармацевтический рынок представлен в основном иностранными производителями, российскими компаниями в 2017 г. выведено на рынок 136 новых брендов, 6 из которых вошли в ТОП-20 новых торговых наименований в стоимостном выражении за заданный период времени.

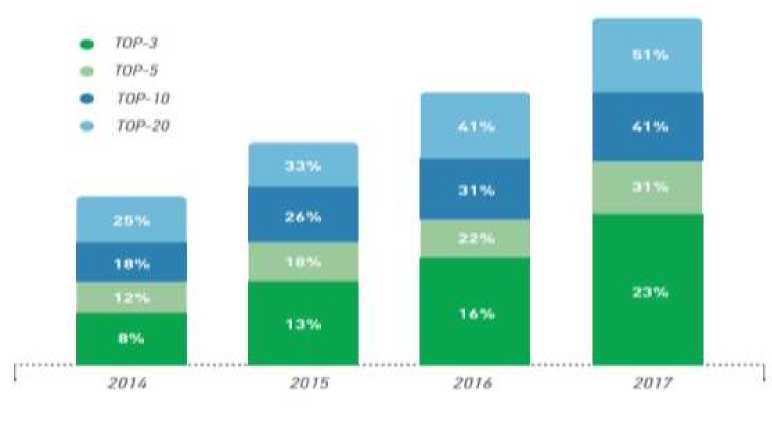

Аптечный рынок в современных условиях характеризуется процессами консолидации и увеличением доли крупных игроков. Совершенные в 2017 г. сделки по слиянию и поглощению привели к тому, что продажи 20 крупнейших компаний увеличились на 35% по сравнению с 2016 г. Доля крупнейших компаний (ТОП-20) в общем объеме продаж в 2017 г. составила 51% (рисунок 4), что на 10% выше по сравнению с аналогичным показателем 2016 г. При этом за последние 3 года можно отметить рост процессов объединений и слияний в группе ТОП-3, что привело к концентрации 15% рынка такими компаниями как АСНА, Аптечная сеть 36,6, Ригла.

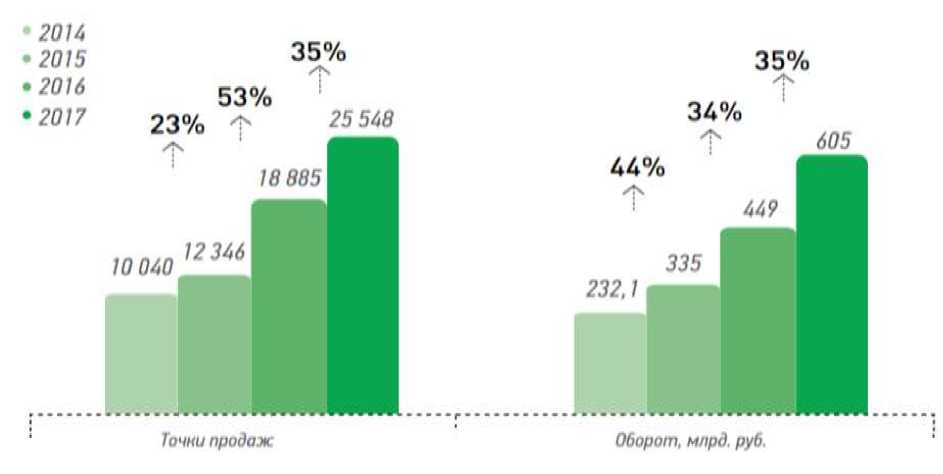

За последние 3 года также наблюдается существенный прирост точек продаж аптечных сетей (рисунок 5), что обусловлено ростом сетей и открытием новых торговых точек после объединения.

Рисунок 4 - Концентрация ТОП-10 аптечных сетей в России

Рисунок 5 - Динамика роста оборота и количества точек ТОП-20 аптечных сетей

В рейтинге ТОП-20 только 7 компаний имеют количество торговых точек больше 1000. Совокупно через ТОП-20 компаний реализуется более 40% лекарственных препаратов, общий объем реализации крупнейших компаний в 2017 г. составил 52,03% (таблица 2).

Таблица 2

ТОП-20 аптечных сетей по объему продаж в 2017 г.

|

Рейтинг 2017 г. |

Аптечная сеть |

Стоимостной объем, млрд. руб. |

Прирост стоимостного объема, % |

Доля, % |

Количество точек продаж |

|

1 |

АСНА |

158,4 |

100 |

13,63 |

8365 |

|

2 |

Аптечная сеть 36,6 |

56,5 |

18 |

4,86 |

1601 |

|

3 |

Ригла |

56,0 |

25 |

4,82 |

2031 |

|

4 |

Имплозия |

48,8 |

9 |

4,20 |

2626 |

|

5 |

ГК Эркафарм |

42,0 |

17 |

3,61 |

1240 |

|

6 |

Планета здоровья |

31,3 |

29 |

2,69 |

1286 |

|

7 |

Нео-фарм |

25,5 |

50 |

2,19 |

446 |

|

8 |

Апрель |

21,7 |

105 |

1,87 |

870 |

|

9 |

Фармленд |

20,0 |

26 |

1,72 |

950 |

|

10 |

Вита |

20,0 |

38 |

1,72 |

950 |

|

11 |

Фармакопейка-Твой доктор |

18,4 |

10 |

1,58 |

892 |

|

12 |

Фармаимпекс |

16,9 |

21 |

1,45 |

737 |

|

13 |

Мелодия здоровья |

16,9 |

38 |

1,45 |

1262 |

|

14 |

Максавит (включая 36,7С) |

13,8 |

43 |

1,19 |

396 |

|

15 |

Аптека-Таймер |

13,4 |

25 |

1,15 |

675 |

|

16 |

Самсон-фарма |

10,3 |

-12 |

0,89 |

68 |

|

17 |

Фармацевт+ |

10,1 |

7 |

0,87 |

338 |

|

18 |

Новая аптека |

9,1 |

19 |

0,78 |

158 |

|

19 |

Невис |

8,3 |

16 |

0,71 |

407 |

|

20 |

Губернские аптеки |

7,0 |

18 |

0,60 |

250 |

|

Итого |

604,6 |

37,5 |

52,03 |

25548 |

Одной из крупнейших маркетинговых ассоциаций на фармацевтическом рынке является Ассоциация независимых аптек (АСНА), которая по итогам 2017 г. осуществляла реализацию лекарственных препаратов через 8365 торговых точек. Объем реализации в стоимостном выражении составил 15,8 млрд. руб., при этом объем продаж по сравнению с 2016 г. увеличился в 2 раза. По тогам 2017 г. в состав АСНА входило 4215 аптек.

Аптечные сети 36,6 и Ригла разделили второе и третье место. Объем продаж данных компаний в 2017 г. составил 56,5 и 56млрд. руб. соответственно. Однако у аптечной сети Ригла количество торговых точек на 430 выше по сравнению с Аптечной сетью 36,6, что свидетельствует о более эффективной маркетинговой политике данной компании, так как меньшее количество точек продаж позволило получить больший объем продаж.

В целом, в 2017 г. наблюдается значительный прирост объемов продаж в аптечных сетях, что на много выше по сравнению с темпами роста объемов продаж производителей лекарственных препаратов.

В целом, по итогам анализа развития фармацевтической отрасли России, можно сделать следующие выводы.

Объем фармацевтического рынка России в 2017 году достиг 1 629 млрд. руб., что на 7,9 % выше по сравнению с 2016 г. Объемы продаж лекарств в натуральном выражении выросли на 6% и составили 6,3 млрд. упаковок. Положительная динамика объема продаж в натуральном выражении свидетельствует об улучшении покупательной способности потребителей и о снижении влияния факторов финансово-экономического характера на фармацевтический рынок.

Основной вклад в рост рынка внес коммерческий сегмент лекарств, при этом на данном рынке наблюдается процесс консолидации.

Рынок производства лекарственных препаратов поделен между 20 производителями, среди которых только три являются отечественными.

В качестве ключевых проблем на данном рынке можно выделить:

-

- низкую долю отечественной продукции, зависимость от импорта, в частности в сегменте ЖНВЛП;

-

- высокую долю препаратов с низкой добавленной стоимостью в структуре производства;

-

- зависимость от импортного сырья;

-

- несовершенство законодательной базы в области фармацевтики и здравоохранения.

Дальнейшие перспективы развития рынка должны быть сосредоточены на развитии производства лекарственных препаратов внутри страны, создание инновационных и экспортоспособных отечественных препаратов, внедрение интернет-технологий в процесс реализации лекарственных препаратов.

Список литературы Анализ развития фармацевтической отрасли в России за 2014-2017 года

- Фармацевтический рынок России. Аналитический отчет 2017. года : Режим доступа: http://www.dsm.ru/marketing/free-information/analytic-reports/(дата обращения: 20.05.2018).