Анализ развития рынка кредитования физических лиц в России

Автор: Ефремова Татьяна Александровна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 2, 2025 года.

Бесплатный доступ

В статье рассматриваются вопросы становления и развития кредитования физических лиц в России с начала 2000-х годов по настоящее время. Выделены этапы развития банковского розничного бизнеса, определены их отличительные особенности. Установлено, что в современных условиях кредитование населения становится движущей силой роста покупательского спроса, что способствует активизации производственных процессов и создает условия для экономического развития в стране в целом. Вместе с тем выявлено сохранение проблемы закредитованности населения и высокой доли просроченной задолженности физических лиц, что требует пересмотра подходов к выдаче кредитов гражданам. Предложен комплекс мероприятий по совершенствованию процесса кредитования населения, основанный на расширении кредитования при должном контроле за долгами и кредитными рисками: развитие онлайн-кредитования клиентов; разработка новых кредитных продуктов, учитывающих интересы потенциальных заемщиков; повышение квалификации сотрудников банка, занятых кредитованием физических лиц, и усиление их мотивации к более качественному исполнению своих обязанностей; совершенствование скоринг-моделей, используемых при оценке потенциальных заемщиков; разработка программ по удержанию клиентов банка.

Банк, заемщик, кредитование, физические лица, кредитные продукты

Короткий адрес: https://sciup.org/149147386

IDR: 149147386 | УДК: 336.77 | DOI: 10.24158/tipor.2025.2.11

Analysis of the development of the retail lending market in Russia

The article examines the issues of formation and development of retail lending in Russia from the early 2000s to the present. It delineates the stages of growth in the retail banking sector, identifying their distinctive characteristics. It has been established that, under modern conditions, retail lending serves as a driving force for the growth of purchasing demand, which in turn stimulates production processes and creates favorable conditions for overall economic development in the country. However, the persistence of issues related to over-indebtedness among the population and a high proportion of overdue debts among individuals has been identified, necessitating a reassessment of approaches to the issuance of loans to citizens. A set of measures is proposed to improve the process of lending to the population, based on the expansion of lending with due control over debts and credit risks: development of online lending to clients; development of new credit products that take into account the interests of potential borrowers; advanced training of bank employees engaged in lending to individuals and strengthening their motivation to better perform their duties; improvement of scoring models used in assessing potential borrowers; development of programs to retain bank clients.

Текст научной статьи Анализ развития рынка кредитования физических лиц в России

На современном этапе экономического развития рынок кредитов для физических лиц очень многообразен и обладает различными параметрами, на нем представлены практически все банковские кредитные продукты, а также различные программы потребительского кредитования. Именно поэтому кредит – это один из самых прибыльных и быстрорастущих секторов банковского бизнеса в России.

Методология . Цель исследования – рассмотреть развитие банковского кредитования физических лиц в России и определить направления его дальнейшего совершенствования. Методологической основой исследования послужили общенаучные методы познания: системный, сочетание исторического и логического единства, традиционные приемы анализа и синтеза.

Настоящее исследование предполагает решение следующих задач: 1) исследовать процесс становления и развития банковского кредитования физических лиц в России; 2) дать оценку состоянию кредитования физических лиц в стране в настоящее время; 3) предложить направления совершенствования процесса банковского кредитования физических лиц.

Результаты и их обсуждение . Активное развитие кредитования физических лиц в России началось в 2000-х гг. и за последние 25 лет прошло ряд этапов, обладающих своими отличительными особенностями.

-

1 этап (1998–1999 гг.) . В данный период банки только начинают развивать новые возможности банковского розничного бизнеса, направленного на вовлечение населения в кредитный процесс. Происходит зарождение инструмента потребительского кредитования в банках.

-

2 этап (2000‒2002 гг.). Появляются банки, специализирующиеся на кредитовании физических лиц посредством продажи товаров в кредит. Первым среди них стал банк «Русский Стандарт», который в декабре 2000 г. ввел продажи кредитного товара через такие крупные магазины, как «М.Видео» и «Эльдорадо». Кредит предоставлялся быстро (в течение 30 минут), не требовалось дополнительных поручителей для заемщиков и сбора большого количества документов. В скором времени на данный рынок вышли и другие банки.

-

3 этап (2003–2004 гг.). Происходит бурное развитие кредитования частных лиц. Отмечается ажиотажный спрос на кредиты среди населения. Люди, привыкшие жить от зарплаты до зарплаты, с восторгом восприняли новую возможность: теперь не нужно месяцами копить на ремонт, телевизор, компьютер, машину – все это можно купить «здесь и сейчас».

-

4 этап (2005–2007 гг.). Линейка розничных кредитов для населения постоянно расширяется. Представителей банков можно найти в любом относительно крупном магазине электроники, стройматериалов, мебели, шуб и т. д. Но, несмотря на активное использование инструмента кредитования населением, его финансовая грамотность остается чрезвычайно низкой, а навыки использования кредита практически отсутствуют. Ситуация усугубляется тем, что частное кредитование в данный период практически не регулируется государством, в результате чего банки скрывают реальную процентную ставку, разбивая ее на составляющие, чтобы запутать клиента. Иногда для того, чтобы понять суть кредитного договора, требовалась помощь опытного юриста, иначе был очень велик шанс оформить заем даже под 100 % годовых.

-

5 этап (2008–2010 гг.). Происходит быстрый рост закредитованности населения. Все больше и больше заемщиков оказываются не в состоянии платить по кредитам. Общая сумма просроченной задолженности с каждым днем возрастает. Это вынуждает коммерческие банки пересмотреть практику кредитования физических лиц и ужесточить требования к заемщикам, сделав основной акцент на их платежеспособности.

-

6 этап (2011–2013 гг.). На фоне закредитованности населения существенно возрастают кредитные риски банков, вследствие чего они начинают поиск новых клиентов, необремененных долговыми обязательствами, одновременно ужесточая требования к банковским работникам, связанным с кредитованием населения.

-

7 этап (2014–2015 гг.) . Принимается закон «О потребительском кредитовании», который регламентирует все условия заключения кредитного договора: максимальную ставку по кредитам, введение единого стандарта для бланков кредитных договоров и др. Но принятые меры были запоздалыми – к 2015 г. общая задолженность по потребительским займам превысила 1 трлн руб.1

Спрос на кредиты среди населения снижается. Причиной во многом послужили санкции, введенные государствами и международными организациями с 2014 г. в отношении России, которые привели к падению курса рубля и снижению доходов населения на фоне роста цен как на товары первой необходимости, так и на продукты. В результате многие банки, открытые для обслуживания простого населения, оказываются убыточными и начинают закрываться. Оставшиеся кредитные организации ужесточают свои требования к заемщикам. Но к тому времени немалая доля кредитуемых живет в долговой яме.

-

8 этап (2016–2017 гг.) . Растет государственное вмешательство в банковский сектор. Так, из десяти первых крупнейших банков страны восемь – с государственным участием.

На рынке розничного кредитования наблюдается рост, обусловленный существенным снижением процентных ставок на всех его сегментах. Население постепенно переходит от сберегательной к более потребительской модели. Это выражается, в том числе, в реализации крупных покупок, таких как квартиры, автомобили, которые были отложены после 2014 г. Наиболее активно развивается ипотечное кредитование, чему способствует программа господдержки для семей с детьми при покупке квартир в новостройках. Восстанавливается сегмент необеспеченных потребительских кредитов. Активно растет и сегмент кредитных карт. Ставка новых выдач по ипотеке с начала 2017 г. снизилась с 12 % до 9,5 %, по коротким (до 1 года) потребительским кредитам – с более чем 22 % до почти 17 %1.

-

9 этап (2018–2019 гг.) . Банки начинают переходить к активному применению финансовых технологий, в частности Big Data, в процессе оценки потенциальных заемщиков при выдаче им кредитов. Также в 2018 г. крупные банки получают тестовый доступ к данным пенсионного фонда, что позволяет им напрямую отслеживать все изменения доходов заемщиков. Все это существенно упрощает оценку платежной дисциплины клиентов, и процесс одобрения кредитов значительно ускоряется – с 30–40 дней двумя годами ранее буквально до 1 дня. В результате происходит бум розничного кредитования на фоне все еще остающихся высокими процентных ставок. Так, за первую половину 2018 г. рост объемов выданных кредитов населению составил 30 % (до 13,9 трлн руб.)2.

-

10 этап (2020–2021 гг.) . В период пандемии коронавируса и самоизоляции граждан преобладающее значение стали занимать онлайн-каналы предоставления кредитных услуг. Появляются кредитные продукты для населения, не требующие бумажного оформления. Развитие цифровых технологий и финансовых инноваций приводит к улучшению доступности кредитования и повышению эффективности процесса выдачи кредитов. Сейчас уже более 90 % операций клиенты банка проводят через интернет- и мобильный банк.

Также реализуются меры поддержки заемщиков. Например, в 2020–2021 гг. было реструктуризировано более 2,2 млн кредитных договоров граждан на общую сумму 1 047,9 млрд руб.3 Программы реструктуризации позволили гражданам снизить долговую нагрузку и восстановить платежеспособность, что обеспечило возможность продолжать исполнение своих обязательств перед кредиторами.

-

11 этап (2022 г.) . Резкое падение спроса граждан на розничные кредиты, обусловленное происходящими в стране изменениями: начавшаяся спецоперация, экстренное повышение ключевой ставки до 20 % в первом полугодии 2022 г., частичная мобилизация во втором полугодии 2022 г. и последующий за этим массовый отъезд части платежеспособных граждан за границу. Эти события усилили тенденцию к сбережению среди населения.

-

12 этап (2023 г. – настоящее время) . Относительная стабилизация финансово-экономической ситуации и рост реальных располагаемых доходов населения способствовали увеличению объемов выдач во всех сегментах розничного кредитования: ипотеке, потребительских кредитах и автокредитах. Россияне и экономика в целом адаптировались к новым реалиям, и возникла потребность к удовлетворению отложенных покупок. Увеличению объема кредитования во многом также способствовали поддержка государства и банковские программы.

В настоящее время кредитные портфели российских банков находятся под влиянием сложной макроэкономической ситуации, реализации мер государственной финансовой поддержки населения и бизнеса (различные программы льготного кредитования), а также мер денежно-кредитного регулирования со стороны Банка России. Реализуемая государством политика оказывает существенное влияние на формирование спроса и предложения на кредиты.

За последние годы объем кредитов, предоставленных физическим лицам, значительно вырос, несмотря на санкции и колебание ключевой ставки Центробанка (рис. 1).

Рисунок 1 ‒ Динамика объемов кредитования физических лиц, млрд руб. 1

Figure 1 ‒ Dynamics of Retail Lending Volumes, Bln. Rub.

Население продолжает брать кредиты на жилую недвижимость, хотя процентные ставки активно растут, а цены на нее не падают. 2023 г. стал рекордным по количеству выданных ипотечных кредитов. Объем ипотечного портфеля в банковской системе за 2023 г. в России вырос на 3,5 трлн руб. (или на 25 %), тогда как его рост за весь 2022 г. составил 2 трлн руб. (+ 17 %); за 2021 г. – 2,5 трлн руб. (+ 26 %), а за 2020 г. – 1,7 трлн руб. (+ 21 %), что ранее казалось крайне агрессивной динамикой. Поддержку росту, безусловно, оказывают масштабные льготные программы, используемые при выдаче в среднем более 90 % новых кредитов.

Растут и объемы автокредитования. Так, если в 2019 г. по данной группе кредитования было выдано кредитов на сумму 955 млрд руб., то в 2023 г. ‒ уже на 1 715 млрд руб.

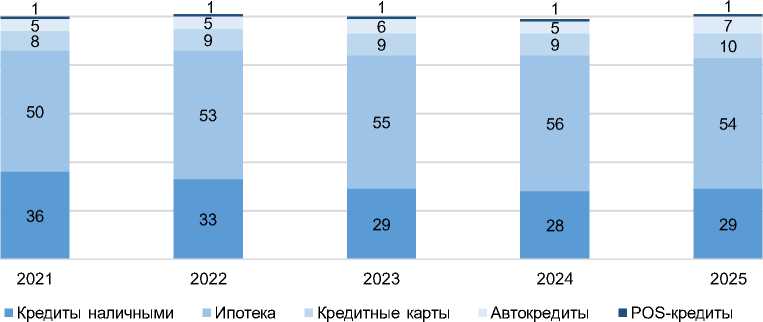

Структура портфеля розничных кредитов с прогнозом на 2025 г. представлена на рисунке 2. 120 100

Рисунок 2 ‒ Структура портфеля розничных кредитов, % 2

Figure 2 ‒ The Structure of the Retail Loan Portfolio, %

Зачастую у россиян есть кредиты сразу в нескольких банках. Так, около 12,8 млн человек в Российской Федерации имеют более одного кредита или даже более четырех. На них приходится 54 % задолженности по банковским кредитам (Лаптева, 2022).

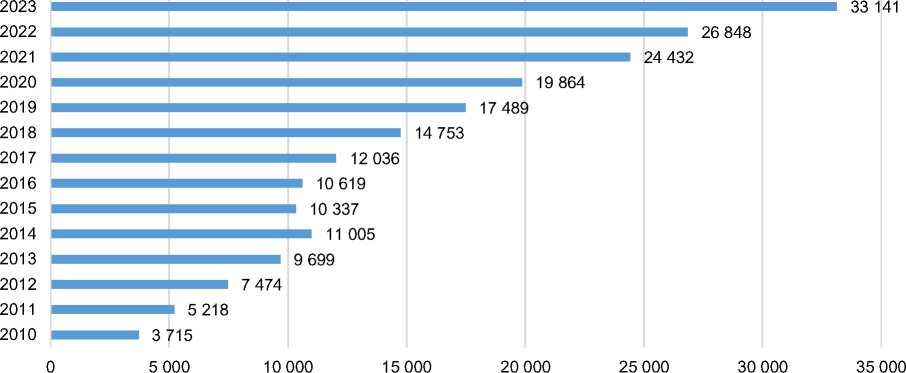

Доли проблемных кредитов и просроченной задолженности населения сохраняются на довольно высоком уровне (рис. 3).

2023 33 141

2022 26 848

2021 24 432

2020 19 864

2019 17 489

2018 14 753

2017 12 036

2016 10 619

2015 10 337

2014 11 005

20139 699

20127 474

20115 218

20103 715

0 5 000 10 000 15 000 20 000 25 000 30 000 35 000

Рисунок 3 ‒ Динамика задолженности по кредитам, предоставленным физическим лицам, млрд руб.1

Figure 3 ‒ Dynamics of Debt on Loans Granted to Individuals, Billion Rubles

Существенный рост задолженности населения перед банками после 2019 г. обусловлен снижением доходов населения страны под влиянием социально-экономических и геополитических факторов. К ним относятся последствия борьбы с пандемией COVID-19, начало спецопера-ции в 2022 г., усиление санкционного давления стран Запада, высокий уровень инфляции, повышение ключевой ставки Банка России и др.

При этом основная доля закредитованного населения отмечается среди людей молодого возраста (до 30 лет), только начинающих работать и берущих займы для покупки жилья или автомобиля. В частности, долг населения по ипотеке на начало 2024 г. превышает 11 трлн руб., что составляет около 10 % ВВП2. Продолжает расти и средний уровень долга по необеспеченным потребительским кредитам, составив к началу 2024 г. 650 тыс. руб.3

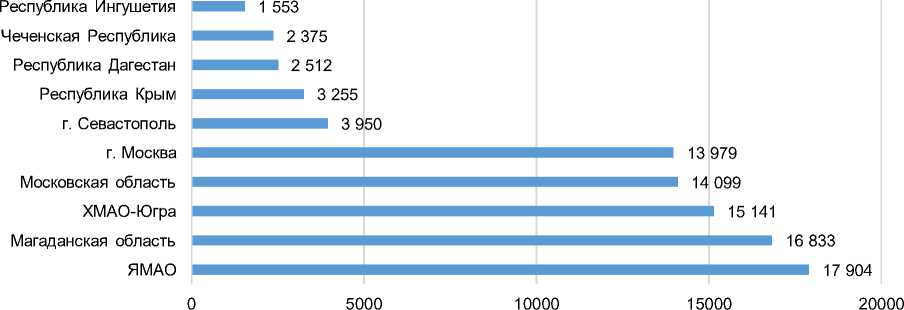

Уровень кредитной нагрузки на человека в разных субъектах РФ существенно отличается (рис. 4).

Рисунок 5 ‒ Рейтинг субъектов РФ с самым высоким и самым низким уровнем кредитной нагрузки на человека в 2023 г., руб. 4

Figure 5 ‒ Rating of the Subjects of the Russian Federation with the Highest and Lowest Levels of Credit Burden per Person in 2023, RUB

К регионам с наиболее высокой нагрузкой относятся Ямало-Ненецкий автономный округ, Магаданская область, Ханты-Мансийский автономный округ – Югра, Московская область и город Москва. Минимальная закредитованность населения отмечается в ряде кавказских регионов (Республика Ингушетия, Чеченская Республика, Республика Дагестан), а также в Республике Крым и городе Севастополе. При этом низкая кредитная нагрузка в Крыму и Севастополе является во многом следствием не отсутствия спроса на кредиты у населения, а недостаточным количеством крупных российских банков, способных покрыть все запросы населения, и по мере расширения банковской сети на данных территориях объемы кредитования будут расти.

Вместе с тем увеличение кредитования при должном контроле за долгами и кредитными рисками является залогом роста экономики страны. Поэтому необходимо разработать комплекс мероприятий, направленных на совершенствование процесса выдачи кредитов населению (табл. 1).

Таблица 1 ‒ Мероприятия, направленные на развитие банковского кредитования физических лиц

Table 1 ‒ Measures Aimed at Developing Bank Lending to Individuals

|

Мероприятие |

Меры, реализуемые банком для достижения высокого качества кредитования физических лиц |

|

1 |

2 |

|

Развитие онлайн-кредитования клиентов |

Онлайн-кредиты – относительно новая форма предоставления займов, характерная в большей степени для микрофинансовых организаций, когда небольшая сумма средств выдается на короткий промежуток времени. Но в настоящее время данную практику начали использовать и банки. Онлайн-обслуживание, безналичные платежи, проведение денежных операций в интернет-банке стали необходимой нормой жизни делового человека (Мерзлов, 2020). Чтобы не тратить время на очереди, клиентам предлагают взять кредит онлайн, не выходя из дома. Это может быть либо получение кредитной карты, либо кредита наличными на любые цели (через курьера банка). Специальные программы займа позволяют расширить клиентскую базу, сократив при этом время оформления документов. Однако такие кредиты отличаются высокой вероятностью рисков, связанных с непроверенной платежеспособностью клиента, что обусловливает высокие процентные ставки по ним (Несмиянова, 2023). Поэтому основным направлением привлечения клиентов при онлайн-кредитовании является установление льготного периода кредитования, во время которого не начисляется комиссия. В перспективе, по мере роста популярности выдачи займа по онлайн-заявке, размер процентной ставки может снижаться |

|

Разработка новых кредитных продуктов |

В настоящее время граждане имеют возможность использовать широкую линейку кредитных продуктов, предлагаемых различными банками. Поэтому в целях привлечения и удержания клиентов банку необходимо постоянно работать над совершенствованием действующих и разработкой новых продуктов, наиболее подходящих для заемщиков в текущий момент времени. Весьма перспективным будет дальнейшее развитие линейки кредитов для клиентов, которые выступают получателями зарплаты в данном банке и, следовательно, у последнего имеется на них большая часть всей необходимой информации для принятия решения о кредитовании. При этом необходимо создать для потенциальных заемщиков привлекательные условия кредитования в части срока предоставления кредита и ставок по нему, упростить, насколько возможно, процедуру получения кредита и выплаты процентов. Например, как поступление кредита, так и списание платы за его использование должно быть непосредственно с дебетовой карты физического лица, на которую идет начисление зарплаты. Это позволит банку получить клиентов, которые не будут задерживать выплаты по кредиту, что положительно скажется на уровне просроченной задолженности физических лиц перед банком. Также для граждан необходимо развивать линейку целевых кредитных продуктов, направленных на поддержание здоровья, получение образования, покрытие расходов на путешествия |

|

Повышение квалификации сотрудников банка, занятых кредитованием физических лиц, и стимулирование их работы |

Сотрудники банка, занятые непосредственно кредитованием физических лиц, должны ежегодно повышать свою квалификацию: изучать маркетинговые методы привлечения клиентов, повышать знания о различных инструментах в области обслуживания клиентов, следовать этическим нормам в общении с клиентами, уметь предотвращать и решать возникающие конфликты между сотрудником банка и потенциальным заемщиком и т. д. Также важно наличие системы мотивации сотрудников банка к более качественному исполнению своей работы, предполагающей начисление вознаграждений (премий) в значимых для банка ситуациях, в частности, за привлечение новых или возврат ушедших клиентов. Это может быть заключение нового кредитного договора с клиентом, который планировал уйти из банка, или с клиентом, который ранее ушел из банка, а также заключение кредитного договора с новым клиентом, отвечающим всем требованиям банка по надежности (платежеспособности) и т. п. |

Продолжение таблицы 1

|

1 |

2 |

|

Совершенствование скоринг-моделей для оценки заемщиков |

Скоринговые модели – это специальные алгоритмы оценки потенциальных заемщиков, призванные минимизировать риски банка. Перспективным направлением их развития в настоящее время становится использование нейронных сетей для анализа данных по потенциальным заемщикам в целях оценки кредитоспособности граждан и прогнозирования их платежного поведения. Внедрение искусственного интеллекта в кредитный скоринг позволяет увеличить точность такой оценки, снизить издержки и минимизировать риски при принятии решения о выдаче кредита, сократить время обработки заявок, повысить защиту от мошенничества, улучшить качество обратной связи от клиентов, уменьшить число звонков от банка и в итоге повысить его устойчивость (Богданов, Дуля, 2018). Следовательно, кредитный скоринг на основе нейросетей снижает риски банков, а клиентам позволяет получить кредит проще и быстрее |

|

Разработка программ по удержанию клиентов банка |

Банк должен постоянно вести работу по мониторингу своих клиентов. В этих целях всех клиентов целесообразно разделять на группы по частоте обращения за кредитами и своевременности их погашения: первичный кредит; повторный кредит; не имеющие просрочек платежей; имеющие незначительные просрочки платежей; нежелательные для дальнейшей работы клиенты. Такое ранжирование позволит выявить клиентов, которых необходимо отсеять, и тех, которых желательно удерживать (наиболее надежных и прибыльных) в случае снижения ими интенсивности пользования услугами банка. Для предотвращения оттока клиентов банку необходимо разрабатывать различные дополнительные программы и предложения для заемщиков. Одним из возможных вариантов могут являться кросс-продажи, то есть предложение дополнительных услуг при оформлении кредита. Например: кредит + страхование дебетовых карт (предоставлять бесплатное страхование карт на срок 12 месяцев); кредит + вклад (предлагать повышенный процент по вкладам при использовании кредитной карты банка или оформлении потребительского кредита) и др. |

Выводы . Таким образом, в результате проведенного анализа можно отметить, что рынок розничного кредитования в России продолжает демонстрировать рост и развитие, несмотря на некоторые негативные факторы, такие как экономический кризис и санкции. Кредитование физических лиц на современном этапе – это одна из самых востребованных, быстро развивающихся и перспективных услуг коммерческих банков. Благодаря ей граждане имеют возможность удовлетворить свои потребности и повысить уровень жизни. По итогам 2023 г., согласно оценкам специалистов, уровень роста потребительских кредитов находится в пределах 10 % (Дубовик, Яруллин, 2023), что с учетом экономической ситуации является весьма хорошим показателем.

В то же время закредитованность населения, рост объемов кредитов ведет к высоким кредитным рискам в банковской сфере. Проблемы невозврата кредита и просроченной задолженности являются одними из наиболее важных в потребительском кредитовании, которые еще предстоит решить. Это позволит в перспективе улучшить и расширить границы потребительских кредитов, приумножить их роль в развитии экономики страны.

Список литературы Анализ развития рынка кредитования физических лиц в России

- Богданов А.Л., Дуля И.С. Применение нейронных сетей в решении задачи кредитного скоринга // Экономика глазами молодых : материалы региональной научно-практической конференции студентов и молодых ученых, посвященной 120-летию экономического образования в Сибири / под общ. ред. проф. Д.М. Хлопцова. Томск, 2018. С. 235-241.

- Дубовик Е.Д., Яруллин Р.Р. Потребительское кредитование в Российской Федерации: анализ, проблемы, пути решения // Экономика и управление: научно-практический журнал. 2023. № 4 (172). С. 9-14. https://doi.org/10.34773/EU.2023.4.2.

- Лаптева Е.В. Современное состояние процесса кредитования физических лиц в Российской Федерации // Вестник Российского экономического университета им. Г.В. Плеханова. 2022. № 4. С. 49-55. https://doi.org/10.21686/2413-2829-2022-4-49-55.

- Мерзлов В.М. Перспективы онлайн-кредитования в России // Вестник экономической безопасности. 2020. № 6. С. 98-100. https://doi.org/10.24411/2414-3995-2020-10361.

- Несмиянова А.Е. Влияние цифровизации на рынок потребительского кредита // Научный лидер. 2023. № 12 (110). С. 37-40.