Анализ реализации системы валютного регулирования в рамках деятельности таможенных органов за 2019-2021 гг

Автор: Максимов В.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (85), 2022 года.

Бесплатный доступ

В данной статье отражены основные направления деятельности таможенных органов по обеспечению соблюдения валютного законодательства, проведена оценка реализации таможенного контроля в рамках валютного регулирования, представлены основные изменения в валютном законодательстве за период 2019-2021 гг. Выделены решения, способствующие развитию взаимодействия представителей бизнес-сообщества как участников внешнеэкономической деятельности с таможенными органами Российской Федерации.

Система управления рисками (сур), валютный контроль, валютное законодательство, личный кабинет, таможенная проверка, таможенный контроль

Короткий адрес: https://sciup.org/170192222

IDR: 170192222

Analysis of the implementation of the system of currency regulation in the framework of the activities of the customs authorities for 2019-2021

This article reflects the main activities of the customs authorities to ensure compliance with currency legislation, assessed the implementation of customs control within the framework of currency regulation, presents the main changes in currency legislation for the period 2019-2021. Solutions are identified that contribute to the development of interaction between representatives of the business community as participants in foreign economic activity with the customs authorities of the Russian Federation.

Текст научной статьи Анализ реализации системы валютного регулирования в рамках деятельности таможенных органов за 2019-2021 гг

Сегодня валютный контроль нацелен в первую очередь не на обеспечение притока валютной выручки в страну, а на контроль за сомнительными операциями. Наибольшее количество нарушений валютного законодательства связано с невыполнением участниками внешнеэкономической деятельности в установленный срок обязанностей по возврату денежных средств, уплаченных за не ввезенные в Российскую Федерацию товары [7].

По результатам статистики, опубликованной на официальном сайте ФТС, в 2020 году таможенными органами проведено более 6 тыс. проверок соблюдения участниками ВЭД валютного законодательства РФ и актов органов валютного регулирования, по результатам которых возбуждено более 8 тыс. дел об АП по статье 15.25 КоАП РФ на сумму свыше 35 млрд. рублей.

Наибольшая часть преступлений в области валютного законодательства, совершена по ч. 6-6.4 ст. 15.25 КоАП РФ. В общем разрезе, доля возбужденных дел по этой директиве, занимает более 50% за 2019-2021 гг.

ФТС России в рамках осуществления функции органа валютного контроля проведена работа, направленная на повышение эффективности предотвращения и пресечения совершения участниками ВЭД сомнительных финансовых операций, на основе субъектно-ориентированного подхода:

-

- с использованием СУР (система управления риска);

-

- инструментов межведомственного информационного взаимодействия.

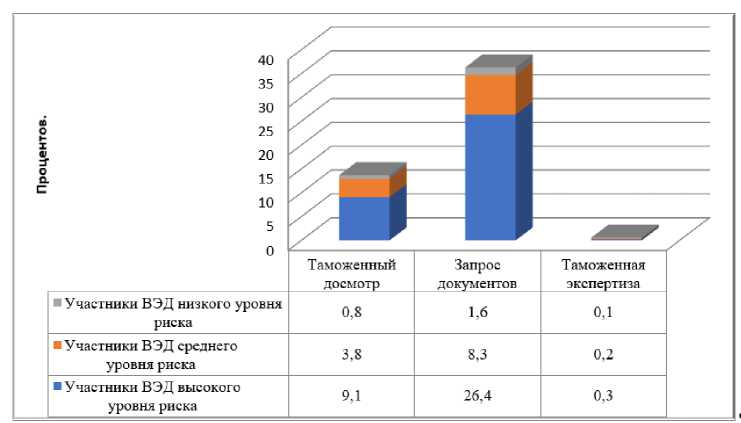

Рассмотрим практические данные применения риск-категорирования в рамках СУР деятельности таможенных органов по осуществлению таможенного контроля (рис. 1).

Рис. 1. Результаты субъектно-ориентированного подхода в рамках СУР. Доля ДТ на товары с отдельными мерами по минимизации рисков

Наиболее эффективная форма таможенного контроля товаропотока - запрос документов и сведений. Применение мер системы управления рисками в этой области говорит о том, что наибольший процент нарушения таможенного законодательства приходится на участников ВЭД, отнесенных к высокому уровню риска [2].

Благодаря системному мониторингу и оперативной проработке проблемных ситуаций, возникающих при межведомственном обмене, удалось достигнуть уровня эффективности взаимодействия с федеральными органами исполнительной власти в рамках СМЭВ свыше 99%.

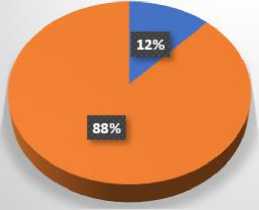

По данным ЕАИС таможенных органов, 53% от общего объема декларационного массива при импорте сопровождается обязательным представлением разрешительных документов (рис. 2).

-

■ ДТс разрешительными документами

-

■ ДТ без разрешительных документов

экспорт

-

■ ДТ с разрешительными документами

-

■ ДТ без разрешительных документов

Рис. 2. Доля ДТ с разрешительными документами от общего количества оформленных ДТ в 2021 году

Вышеприведенные данные говорят о том, что преобладающее количество разрешительных документов, заявленных при импорте, приходится на документы (серти-фикаты/декларации) о соответствии (90%), при экспорте – на заключения, выдаваемые в области экспортного контроля (40%), и лицензии Минпромторга России (13%) [4]. Автоматизация процесса получения разрешительных документов в электронном виде позволила внедрить технологию автоматического контроля и учета отдельных лицензируемых товаров [5].

В рамках осуществления мероприятий по обеспечению соблюдения запретов и ограничений таможенными органами выявлено более 77 тыс. случаев представления для целей таможенного декларирования недостоверных и (или) неполных сведений о соблюдении запретов и ограничений либо недействительных разрешительных документов, подтверждающих соответствие ввозимой продукции (в 2019 году – 70,2 тыс. случаев).

В целях противодействия сомнительным финансовым операциям ФТС России на регулярной основе передает в Банк России информацию о ДТ с признаками недостоверности сведений о цене товара для блокировки банками сомнительных валютных операций. Эффективность данного взаимодействия подтверждается существенным снижением объема валютных операций с использованием ДТ.

Для обеспечения исключения из Единого государственного реестра юридических лиц (далее – ЕГРЮЛ) номинальных юридических лиц таможенные органы передают в налоговые органы информацию о признаках недостоверности сведений, включенных в реестр, либо их образовании через подставных физических лиц. В 2020 году ФТС России направлена в ФНС России информация в отношении 787 юридических лиц, обладающих данным признаком, при этом на основании информации таможенных органов налоговыми органами исключено из ЕГРЮЛ 249 юридических лиц и внесены записи о недостоверности регистрационных данных в отношении 270 организаций.

В целом за период 2018 – 2020 годов исключение фирм-однодневок из ЕГРЮЛ по инициативе таможенных органов позволило предотвратить реализацию сомнительных внешнеторговых сделок на сумму более 4 млрд. долл. (более 265 млрд. рублей), из них в 2020 году – на сумму более 1,5 млрд. долл. (более 108 млрд. рублей), в 2019 году – на сумму более 2,26 млрд. долл. (более 146 млрд. рублей) [8]. Продолжается работа по либерализации таможенного законодательства.

ФТС России принимала активное участие в подготовке ряда федеральных законов, положениями которых в валютное законодательство Российской Федерации внесены существенные изменения:

-

1. расширены возможности участников ВЭД при проведении валютных операций;

-

2. смягчены меры административной и уголовной ответственности [6].

Вводится институт профессиональных участников ВЭД, для которых предусмотрены дополнительные преференции. В частности, наличие статуса профессионального участника ВЭД позволит снизить риск привлечения к ответственности за не репатриацию валютной выручки по внешнеторговым контрактам.

ФТС России проведены мероприятия, направленные на обеспечение автоматизации процедур валютного контроля, предусматривающих направление запросов резиденту о представлении подтверждающих документов и информации с использованием информационной системы «Одно окно» в сфере внешнеторговой деятельности» [3].

В рамках дальнейшей автоматизации процессов взаимодействия с бизнес-сооб-ществом проведена доработка информационного сервиса «Валютный контроль» Личного кабинета, в рамках которого заинтересованные участники ВЭД могут получать информацию, имеющуюся в распоряжении таможенных органов:

-

- о наличии сведений о поставленных на учет уполномоченными банками внешнеторговых контрактах с присвоением уникальных номеров;

-

- о наличии сведений о поставленном на учет в банке договоре/контракте и сведений о ДТ, направленных ФТС России в уполномоченные банки;

-

- о рисках нарушения порядка ведения учета и отчетности по валютным операциям и фактах нарушения валютного зако-

- нодательства.

В 2020 году в Личном кабинете реализована возможность получения участником ВЭД информации о проведенных в отношении него проверочных мероприятиях по соблюдению требований валютного законодательства Российской Федерации и актов органов валютного регулирования, а также о вынесенных таможенными органами предписаниях таможенных органов об устранении выявленных нарушений. Статистика обращений участников ВЭД к использованию информационного сервиса «Валютный контроль» Личного кабинета свидетельствует об актуальности его дальнейшего функционального наполнения [1].

В 2021 году отменено требование о репатриации экспортной выручки в отношении несырьевых товаров с расчетами в российских рублях, введена поэтапная отмена данного требования в отношении других категорий товаров.

Следующим шагом в данном направлении должна стать отмена обязанности по репатриации выручки в иностранной ва- люте по экспортным контрактам на поставку несырьевых неэнергетических товаров. При этом будут сохранены требования об исполнении встречных обязательств иным способом, а также возврате выручки в иностранной валюте по другим категориям товаров.

В новых правовых реалиях необходимо перенастроить и отладить механизмы взаимодействия всех участников системы валютного контроля на основе широкого применения цифровых технологий, сформировать эффективную систему совместной работы государственных органов и банков в целях противодействия сомнительным валютным операциям и исключения административной нагрузки на добросовестный бизнес.

Список литературы Анализ реализации системы валютного регулирования в рамках деятельности таможенных органов за 2019-2021 гг

- Алексеева Е.В., Петухова В.В. Перспективы развития деятельности таможенных органов в системе валютного регулирования и контроля // Вестник Академии знаний. - 2020. - №6 (41). - С. 20-23.

- EDN: MGXXKK

- Алексеева Е.В., Тарасова А.О. Основные проблемы применения системы управления рисками в таможенных органах // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2019. - №13. - С. 87-88.

- EDN: HUZXGD

- Ахмедзянов Р.Р., Петров Д.А. Особенности валютного контроля внешнеторговой деятельности в России // Экономика и бизнес: теория и практика. - 2020. - №11-1 (69). - С. 78-81.

- EDN: OTVHFR

- Ахмедзянов Р.Р., Мигел А.А., Воробьева Е.Д. Состояние и направления развития системы экспортного контроля в России // Вестник Академии знаний. - 2020. - №6 (41). - С. 36-38.

- EDN: VXVYVL

- Гомон И.В., Евсикова А.В. Развитие центра электронного декларирования как одного из путей повышения эффективности деятельности таможенных органов // Экономика и бизнес: теория и практика. - 2019. - № 5-2. - С. 34-38.

- EDN: HUQMBT

- Доклад об исполнении в 2020 году межведомственного плана мероприятий по реализации Стратегии развития таможенной службы Российской Федерации до 2020 года и основных результатах реализации Стратегии // Официальный сайт ФТС. - [Электронный ресурс]. - Режим доступа: https://docviewer.yandex.ru/view/1145884265 (дата обращения 17.12.2021).

- Николаев А.Д., Мигел А.А. Обеспечение исполнения обязанности по уплате взимаемых таможенными органами платежей: проблемы и пути совершенствования // Тенденции развития науки и образования. - 2020. - № 62-9. - С. 51-54.

- EDN: TVCSKR

- Сайт Федеральной таможенной службы. - [Электронный ресурс]. - Режим доступа: http://www.customs.ru/ (Дата обращения 28.12.2021).