Анализ рекомендаций экономической школы Е.Т. Гайдара по проведению государственной денежно-кредитной политики в России

Автор: Мацуга Георгий Александрович

Журнал: Вестник экономической теории @vestnik-et

Статья в выпуске: 3, 2011 года.

Бесплатный доступ

Статья посвящена критическому рассмотрению взгляда на государственную денежно- кредитную политику в России, изложенному в работе С.М. Дробышевского (Институт экономики переходного периода, ныне Институт экономической политики им. Е.Т. Гайдара). В частности, сделан вывод о том, что рекомендованная С.М. Дробышевским политика таргетирования курса рубля стала одним из факторов, препятствовавших быстрому экономическому росту в России в 2000-х гг. Рекомендован переход к таргетированию инфляции на уровне 2% в год.

Денежно-кредитная политика, Институт экономики переходного периода, денежная масса, денежные агрегаты, коэффициент монетизации, таргетирование курса национальной валюты, таргетирование инфляции

Короткий адрес: https://sciup.org/170163755

IDR: 170163755

Текст научной статьи Анализ рекомендаций экономической школы Е.Т. Гайдара по проведению государственной денежно-кредитной политики в России

Теоретические исследования в области экономики, в значительной степени определяют проводимую в стране экономическую политику, а следовательно и характер экономической динамики. В данной статье будет проведён анализ идей и рекомендаций, содержащихся в одной из таких работ, опубликованной ещё в 2002 г. Данная работа, на наш взгляд, определила характер государственной денежно-кредитной политики, проводившейся в России после 2002 г.

В 2002 г. один из ведущих сотрудников Института экономики переходного периода (ИЭПП) С.М. Дробышевский опубликовал результаты своих исследований денежно-кредитной политики России в 1992 – 2001 гг. и сделанные на их основе рекомендации [2, с. 145]. Выводы С.М. Дробышевского таковы:

-

1. «На протяжении всего периода основной причиной инфляции в России являлся рост денежного предложения в экономике [2, с. 145]»;

-

2. На протяжении исследовавшегося периода наблюдалось сокращение лага между реакцией цен и шоками денежного предложения;

-

3. «Критическое значение темпов инфляции для перехода из режима высокого спроса на реальные кассовые остатки к режиму низкого спроса на деньги в Российской экономике находится на крайне высоком уровне по сравнению с большинством развивающихся и развитых стран и составляет 12,5% в месяц (300% в годовом исчислении) [2, с. 146]». Наиболее часто встречаемое в литературе значение данного параметра, как указал С.М. Дробышевский, составляет 30 – 40% в год.

-

4. «За имеющийся период наблюдений (1992 – 2001 гг.) статистические данные не подтверждают гипотезу о наличии влияния денег на реальный сектор экономики»;

-

5. «…наиболее вероятными каналами денежной трансмиссии являются те, которые не связаны напрямую с денежно-кредитной политикой», то есть

-

6. «В посткризисный период (1998 – 2001) инфляция … оказывала позитивное влияние на темпы роста реального выпуска (промышленного производ-ства»[2, с. 147];

-

7. «Единственной промежуточной целью властей на всём периоде в целом 1995 – 2001 гг.) можно считать снижение, но не таргетирование средних темпов инфляции;

-

8. «Политика ЦБ РФ стала терять независимость от внешних факторов».

неожиданные изменения относительных цен на товары и поступление иностранной валюты в экономику, вследствие экспорта сырья;

Важнейший вывод С.М. Дробышевского таков: «сопоставление альтернативных промежуточных целей денежно-кредитной политики показывает, что сохранение политики таргетирования обменного курса…является наиболее предпочтительным вариантом в настоящих условиях (высоких цен на основные товары экспорта и высокого положительного сальдо торгового баланса, а также накануне крупных платежей по внешнему долгу РФ). В краткосрочном периоде это позволяет накапливать золотовалютные резервы и не допускать резкого роста реального курса российской национальной валюты. В частности переход к таргетированию денежных агрегатов или инфляции, особенно в условиях значительных структурных сдвигов в относительных ценах, способны привести к ускоренному удорожанию рубля и резкому сокращению предложения денег в экономике» [2, с. 147].

Рассмотрим, теперь, подробнее каждый из этих выводов. Первый из этих выводов, в соответствии с которым наблюдавшаяся в России инфляция объясняется, в основном, ростом денежного предложения, подтверждается как проводившимися ранее исследованиями денежного обращения, так и нашими собственными исследованиями. Второй вывод (о сокращении лага между реакцией цен и шоками денежного предложения), также, представляется правдоподобным. Третий вывод, касающийся «критического значения темпов инфляции» согласуется с полученными нами результатами [6, с. 72 – 76; 3, с. 121 – 126].

В частности, исследуя зависимость динамики коэффициента монетизации от роста денежной массы в краткосрочном периоде (один год) мы обнаружили, что, при этом, критический темп прироста денежной массы (то есть такой, при превышении которого коэффициент монетизации начинает снижаться) составляет несколько сотен процентов. В долгосрочном периоде (несколько десятилетий) критический темп инфляции составляет несколько десятков процентов. На наш взгляд это объясняется тем, что в краткосрочном периоде при резком ускорении роста денежной массы ожидаемый уровень инфляции повышается незначительно, вследствие инертности ожиданий экономических субъектов. Именно, таково, на наш взгляд, объяснение явления, выявленного С.М. Дробышевским: период очень высокой инфляции (свыше 30% в год) в России продолжался сравнительно не долго.

Четвёртый вывод С.М. Дробышевского, в соответствии с которым в течение наблюдаемого периода отсутствовало влияние денег на реальный сектор, мы считаем спорным. В 1990-х гг. в России наблюдалось резкое падение коэф- фициента монетизации (отношение денежной массы к ВВП), сопровождавшееся значительным снижением реального ВВП. Возможно, что это снижение реального ВВП, в значительной степени, было обусловлено именно уменьшением обеспеченности российской экономики деньгами. Исследование, проведённое на основе статистического материала по нескольким десяткам стран Азиатско-тихоокеанского региона за период в несколько десятилетий [7, с. 65 – 67], позволило сделать нам вывод, в соответствии с которым увеличение коэффициента монетизации на 1% способствует повышению отношения реального ВВП на человека к реальному валовому мировому продукту на человека на 0,92%. Из рисунка 1 видно, что имелась связь между динамикой коэффициента монетизации и ВВП в России в 1990 – 2010 гг.

^^^^^^»коэффициент монетизации,% ^^^^^мотносительный реальный ВВП на человека

Рисунок 1. Динамика коэффициента монетизации (по агрегату М2) и относительного реального ВВП на человека России в 1990 – 2010 гг. (Относительный реальный ВВП на человека России вычислен как отношение реального ВВП России на человека к реальному ВВП на человека для условной страны. При этом предполагалось, что рост реального ВВП на человека в условной стране составил 1,9% в год).

Вывод С.М. Дробышевского об отсутствии влияния денег на реальный сектор экономики, в значительной степени снимает ответственность с органов государственного управления за резкое снижение реального ВВП в 1990-е гг. Но поскольку, как видно из графиков, приведённых на рисунке 1, такая зависимость существовала, мы не видим оснований для того, чтобы снимать ответственность с властей России за кризисные процессы 1990-х гг.

Пятый вывод С.М. Дробышевского о том, что механизмы денежной трансмиссии, действовавшие в России на протяжении 1991–2001 гг. не были связаны с денежно-кредитной политикой, мы считаем необоснованным, поскольку наблюдавшийся в России в эти годы спад был связан, в значительной степени, со снижением коэффициента монетизации, вызванном гиперинфляцией. Гиперинфляция, в свою очередь, была спровоцирована действиями органов денежно-кредитного регулирования в 1991 – 1992 гг.

Шестой вывод С.М. Дробышевского, в соответствии с которым инфляция оказывала положительное влияние на рост выпуска в посткризисный период 1998–2001 гг. представляется нам сомнительным. В соответствии с результатами наших исследований [1, с. 108] инфляция, превышающая 2,1% в год способствует замедлению экономического роста.

С седьмым выводом С.М. Дробышевского о том, что основной промежуточной целью властей в 1995 – 2001 гг. в области денежно-кредитной политики было снижение инфляции, мы согласны. При этом, полноценное таргетирование инфляции не проводилось, как не проводится оно и в настоящее время. Также верен и восьмой вывод С.М. Дробышевского о зависимости политики ЦБ РФ от внешних факторов. Особенно, такая зависимость проявилась в период после опубликования рассматриваемой научной работы. На протяжении 2000-х гг. ЦБ РФ выпускал в обращение значительное количество денег, способствовавшее поддержанию инфляции на высоком уровне. Несмотря на это, курс рубля по отношению к доллару практически не снижался, колеблясь около уровня 30 р. за доллар США. Это происходило, несмотря на то, что инфляция в США была гораздо ниже, чем в России, и согласно теории паритета покупательной способности валют курс рубля по отношению к доллару США должен был снижаться. Такое явление наблюдалось благодаря высоким ценам на нефть и притоку значительного количества иностранной валюты, вызванному положительным сальдо торгового баланса.

В своей работе С.М. Дробышевский высказал идею о том, что в таких условиях ЦБ РФ должен проводить политику таргетирования обменного курса. По мнению С.М. Дробышевского, такая политика должна способствовать накоплению золотовалютных резервов и препятствовать росту реального курса российского рубля. Эта рекомендация основана на предположении о том, что чрезмерное укрепление курса рубля способствует снижению чистого экспорта товаров и, как следствие, падению совокупного спроса. Следует, однако, отметить, что снижение чистого экспорта товаров сопровождается не только падением совокупного спроса, но и ростом других (помимо чистого экспорта) компонентов ВВП: конечного потребления и валового накопления. Рост конечного потребления способствует повышению уровня жизни, а рост валового накопления способствует ускорению экономического роста. Можно, поэтому, предположить, что существует некий оптимальный режим изменения курса национальной валюты. Например, как было указано выше, есть оптимальный режим изменения общего уровня цен на товары. Это – повышение уровня цен на 2,1% в год.

Применив для исследования зависимости уровня жизни от темпа прироста курса национальной валюты те же методы, что были применены нами для исследования зависимости уровня жизни от инфляции, мы так и не смогли выяснить какой именно темп прироста курса национальной валюты является оптимальным. Из графика, приведённого на рисунке 2 (Для построения графика использовались статистические данные ООН по 216-ти странам за 1970 – 2006 гг. Значения реального ВВП на человека, при этом, был рассчитаны с помощью метода, изложенного работах [4, с. 73 – 78] и [5, с. 88 – 102].), видно, что чем быстрее растёт курс национальной валюты, тем, как правило, выше благосостояние страны.

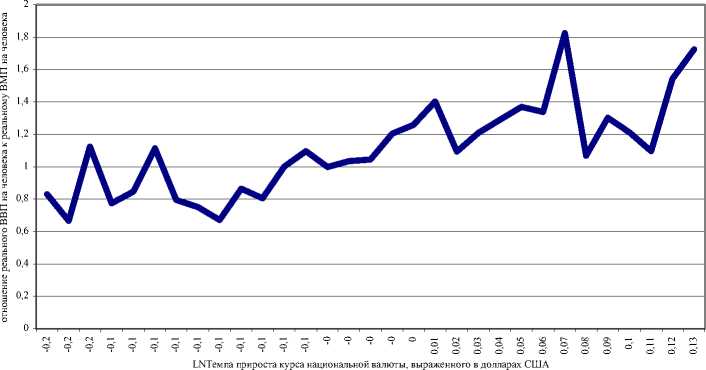

Рисунок 2. График, характеризующий зависимость уровня жизни от темпа прироста курса национальной валюты.

Это позволяет сделать вывод о том, что Центральному банку России в 2001–2011 гг. не следовало препятствовать укреплению курса рубля: нет существенных оснований для того, чтобы считать, что такое укрепление может нанести вред экономике. Наоборот, есть основания считать, что инфляция, превышающая 2,1%, может стать существенным препятствием для экономического роста. Поэтому, хотя руководство Центрального банка РФ заверяет, что осуществляет постепенный переход к таргетированию инфляции, судя по полученным нами результатам, этот переход следует осуществлять не постепенно, а быстро (в течение одного года). Кроме того, этот переход следовало осуществить ещё в 2002 г.

Список литературы Анализ рекомендаций экономической школы Е.Т. Гайдара по проведению государственной денежно-кредитной политики в России

- Актуальные проблемы модернизации экономики России: монография / под общ. ред. И.А. Ашмарова.; науч. ред. В.И. Боровикова. - Воронеж: Изд-во «Институт ИТОУР» 2010. – С. 97–114.

- Дробышевский С.М. и др. Внутренние аспекты денежно-кредитной политики России.– М. ИЭПП, 2002 – 157 с. (Научные труды ИЭПП № 45Р)

- Мацуга Г.А. и др. Изучение зависимости динамики коэффициента монетизации от роста денежной массы // Вестник экономической теории. 2010. № 2. - С. 72-76.

- Мацуга Г.А. Исследование процессов экономического роста на основе закона Джильберта-Крэвиса // Вестник экономической теории. 2009. № 1. - С. 73-78.

- Мацуга Г.А. Экономический рост в России и КНР / Экономическая теория в дискуссиях: межд. сб. науч. трудов. – Вып. 2. – Воронеж: ГОУ ВПО «ВГТУ», 2009. – С. 88-102.

- Никешина Е.И, Мацуга Г.А. Исследование зависимости динамики коэффициента монетизации от роста денежной массы / Мат-лы IV Межд. науч. конф. (г. Воронеж, 26-27 ноября 2010 г.) – Воронеж: ВГУ-МИКТ. - С. 121-126.

- Мацуга Г.А. и др. Зависимость национального благосостояния от коэффициента монетизации / Экономическая теория в дискуссиях: межд. сб. науч. трудов. – Вып. 4. - Воронеж: ГОУ ВПО «ВГТУ», 2011. – С. 65–67.