Анализ рентабельности на примере некоторой российской телекоммуникационной компании

Автор: Марахотина М.О., Линова Е.С., Мезенцева А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140123262

IDR: 140123262

Текст статьи Анализ рентабельности на примере некоторой российской телекоммуникационной компании

В современном обществе рынок переполнен предлагаемыми потребителям товарами и услугами разного рода. Периодичность спроса на тот или иной товар имеет место быть, однако, существуют и те, спрос на которые, если не увеличивается в силу ряда определенных причин, то остается на достаточно стабильном уровне.

Так, например, товары и услуги телекоммуникационной компаний не перестают быть актуальными и по-прежнему необходимы во всех сферах жизни деятельности человека, поскольку главным образом системы телекоммуникационных услуг служат развитием для рынка, улучшением качества жизни общества и экономики страны в целом .

Впрочем, насколько востребованными не были бы Ваши товары и услуги важно точно знать, как компания функционирует. В настоящее время без грамотного анализа рентабельности деятельности предприятия и выявления факторов, влияющих на эту величину невозможно охарактеризовать целесообразность деятельности компании, выявить цену компании, принять решения о вложениях собственных средств в тот или иной бизнес и так далее.

Говоря о рентабельности компании, нужно понимать, что это показатель, который выражается в относительных величинах и показывает доходность (эффективность) бизнеса, выраженную в процентах [1, с. 292].

Анализ рентабельности следует проводить по данным за крайние пять лет деятельности компании. При этом фактические показатели рентабельности за исследуемый период сравнивают с плановыми показателями и показателями за предыдущие периоды. Затем изучают влияние факторов на показатели рентабельности и определяют резервы роста показателей рентабельности.

Рассмотрим значение и влияние некоторых показателей рентабельности и отразим их в таблице 1 (таб. 1).

Таблица 1.

Показатели рентабельности, их значение и влияние

|

Показатель |

Значение показателя |

Влияние показателя |

|

Рентабельность собственного капитала (Рск) |

Показывает эффективность использования собственного капитала |

Динамика Рск оказывает влияние на уровень котировки акций на фондовых биржах |

|

Рентабельность всего капитала предприятия (Рк) |

Показывает эффективность использования всего имущества предприятия |

Снижение Рк свидетельствует о падающем спросе на продукцию, которую реализует предприятие и о перенакоплении активов |

|

Рентабельность продаж (Рп) |

Показывает сколько прибыли приходится на единицу реализованной продукции |

Рост Рп является следствием роста цен при постоянных затратах на реализацию продукции или снижении затрат при постоянных ценах. Уменьшение Рп -снижение цен при постоянных затратах на реализацию продукции или рост затрат на реализацию при постоянных ценах |

|

Рентабельность основных средств и прочих внеоборотных активов (Рос) |

Отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величину прибыли, приходящуюся на единицу стоимости средств |

Рост Рос при снижении Рк свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарноматериальных ценностей в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств |

Формулы расчета всех без исключения показателей рентабельности включают в себя прибыль в денежном выражении, деленную на балансовую стоимость актива, прямо или косвенно участвующего в генерировании данной прибыли [2, с. 120]. А именно,

-

• рентабельность собственного капитала (Рск) рассчитывается, как

отношение прибыль от реализации продукции

-

Р СК =---------------------------------------------------------------- (1)

среднегодовая стоимость собственного капитала

-

• рентабельность всего капитала предприятия (Рк) рассчитывается по формуле 2

прибыль от реализации продукции

Р к = ---------------------------------------------------------------- (2)

среднегодовой итог баланса

-

• рентабельность продаж (Рп) рассчитывается по третьей формуле,

как среднегодовой итог баланса

Р п =---------------------------------------------------------------- (3)

прибыль от реализации продукции

-

• рентабельность основных средств и прочих внеоборотных активов (Рос) рассчитывают

прибыль от реализации продукции

-

р ос=---------------------------------------------------------------- (4)

среднегодовая стоимость основных средств и прочих внеоборотных активов по балансу

Далее мы предлагаем перейти к наглядному расчету выше перечисленных коэффициентов рентабельности на основе отчета о финансовом положении некоторой российской телекоммуникационной компании за 2011-2015 гг. (табл. 2). Также составим диаграмму 1 (диагр.1)

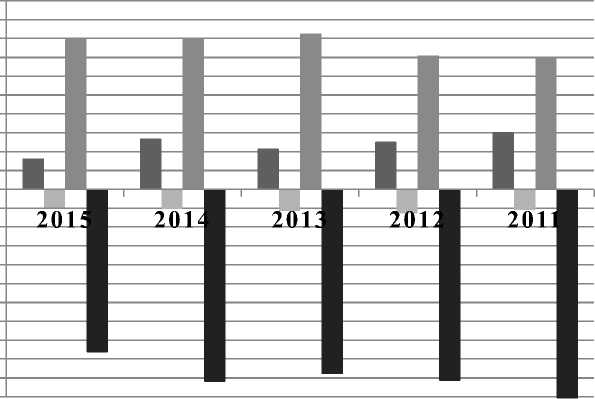

для визуального представления табличных данных, что упрощает их восприятие.

Анализ рентабельности за 2011-2015 гг.

Таблица 2.

|

Анализ рентабельности |

Формула расчёта |

2015 |

2014 |

2013 |

2012 |

2011 |

|

Коэффициент общей рентабельности |

2300/2110*1 |

0,16 |

0,27 |

0,22 |

0,25 |

0,30 |

|

Коэффициент рентабельности продаж |

2210/2110*1 |

-0,10 |

-0,10 |

-0,11 |

-0,13 |

-0,11 |

|

Коэффициент рентабельности активов |

2100/1300*1 |

0,80 |

0,80 |

0,83 |

0,71 |

0,70 |

|

Коэффициент рентабельности прямых затрат |

2100/2120*1 |

-0,86 |

-1,02 |

-0,98 |

-1,01 |

-1,11 |

Диаграмма 1.

Динамика показателей рентабельности за 2011-2015 гг.

1,00

0,90

0,80

0,70

0,60

0,50

0,40

0,30

0,20

0,10

0,00

-0,10

-0,20

-0,30

-0,40

-0,50

-0,60

-0,70

-0,80

-0,90

-1,00

-1,10

-

■ Коэффициент общей рентабельности

-

■ Коэффициент рентабельности продаж

-

■ Коэффициент рентабельности активов

-

■ Коэффициент рентабельности прямых затрат

Проанализировав рентабельность данной компании, мы получили следующее: Коэффициент общей рентабельности с 2011 г. по 2013 г.

уменьшился на 0,08 и к 2013 г. составил 0,22, а в 2015 г. данный коэффициент был равен 0,16, тем самым понизившись еще на 0,06. Тенденция снижения коэффициента способствует уменьшению массы прибыли, ухудшению использования производственных фондов.

Незначительное увеличение коэффициента рентабельности продаж вызывается ростом объемов продаж продукции или изменением ассортимента продукции.

Рентабельность активов в 2011 и 2012 гг. составила примерно 0,7, в то время как в 2013-2015 гг. она уже составляла в среднем 0,82, а это позволяет сделать вывод о том, что предприятие улучшает свою кредитоспособность.

Если говорить о рентабельности прямых затрат, можно увидеть, что данный коэффициент отрицателен, но на протяжении 2011 - 2015 гг. показатель стремится к положительным значениям. Это означает, что организация усиливает эффективность затрат, то есть ту прибыль, которую получает с каждого рубля понесенных прямых затрат.

Из выше сказанного можно сделать вывод о том, что целесообразно уделять особое внимание показателю рентабельности. Для начала необходимо выяснить, какие факторы и почему повлияли на снижение рентабельности определенного продукта (услуги), а далее каким образом мы сможем оказать воздействие на ее повышение.

Список литературы Анализ рентабельности на примере некоторой российской телекоммуникационной компании

- Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров/Е.Ю. Алексейчева, М. Магомедов. -М.: Дашков и К, 2016. -292 c.

- Шаркова, А.В. Экономика организации: Практикум для бакалавров/А.В. Шаркова, Л.Г. Ахметшина. -М.: Дашков и К, 2016. -120 c.