Анализ рентабельности нефтегазовой компании

Автор: Линова Е.С., Марахотина М.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-3 (31), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140117927

IDR: 140117927

Текст статьи Анализ рентабельности нефтегазовой компании

В последние десятилетия мировая нефтегазовая отрасль демонстрирует стремительное ускорение инновационного развития и технологического усложнения производственных процессов. Российский нефтегазовый сектор играет неотъемлемую роль в российской экономике: так нефтегазовый сектор формирует около 20% ВВП и 50% доходов в структуре федерального бюджета. От экспорта нефтепродуктов в общем объеме экспорта мы получаем 67% валютных поступлений, нефтянка дает 25% объема инвестиций в основной капитал. [1, с. 165]

Сегодня российская нефтегазовая отрасль, несмотря на санкционное давление, находится на стадии активной модернизации и повышения наукоемкости продукции, поэтому она так привлекательна для изучения.

Для того чтобы понять, как работает компания, оценить ее уровень доходности и результативности, осознать какую роль она играет в нефтегазовой сфере в целом, необходимо провести анализ рентабельности.

Говоря о рентабельности компании, нужно понимать, что это показатель, который выражается в относительных величинах и показывает доходность (эффективность) бизнеса, выраженную в процентах. Далее полученный коэффициент показывает, как результат предпринимательской деятельности фирмы покрывает свои расходы.

Анализ рентабельности хозяйствующего субъекта следует проводить за трёх – пятилетний период, чтобы лучше проследить динамику. При этом фактические показатели рентабельности за исследуемый период сравнивают с расчетными показателями и показателями за предыдущие периоды. Затем изучают влияние факторов на показатели рентабельности и определяют резервы роста показателей рентабельности.

Рассмотрим значение и влияние некоторых показателей рентабельности и отразим их в таблице 1 (таб. 1).

Таблица 1.

|

Показатель |

Формула расчета |

Значение показателя |

Влияние показателя |

|

Рентабельность собственного капитала (Рск) |

Отношение прибыли от реализации продукции к среднегодовой стоимости собственного капитала. |

показывает эффективность использования собственного капитала. |

Динамика Рск оказывает влияние на уровень котировки акций на фондовых биржах. |

|

Рентабельность всего капитала предприятия (Рк) |

Отношение прибыли от реализации продукции к среднегодовому итогу баланса |

показывает эффективность использования всего имущества предприятия. |

Снижение Рк свидетельствует о падающем спросе на продукцию, которую реализует предприятие и о перенакоплении активов. |

|

Рентабельность продаж (Рп) |

Отношение выручки от реализации продукции к прибыли от реализации |

показывает сколько прибыли приходится на единицу реализованной продукции |

Рост Рп является следствием роста цен при постоянных затратах на реализацию продукции или снижении затрат на реализацию при |

|

продукции |

постоянных ценах. Уменьшение Рп - наоборот снижение цен при постоянных затратах или рост затрат на реализацию. |

||

|

Рентабельность основных средств и прочих внеоборотных активов (Рос) |

Отношение прибыли от реализации продукции к среднегодовой стоимости основных средств и прочих внеоборотных активов по балансу |

отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величину прибыли, приходящуюся на единицу стоимости средств |

Рост Рос при снижении Рк свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно материальных ценностей в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств |

Источник: Составлено авторами на основе литературы [2, с. 52]

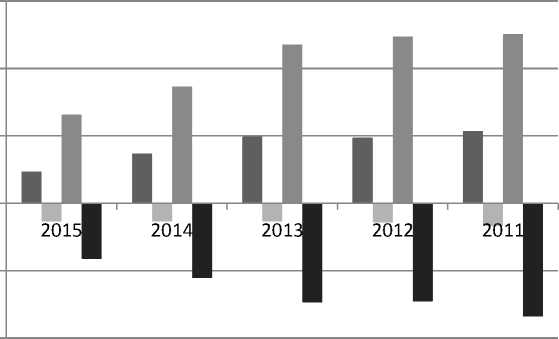

Для того чтобы провести анализ рентабельности рассчитаем такие коэффициенты рентабельности как: общей рентабельности, рентабельности продаж, активов и прямых затрат. Данные расчеты проведем на основе отчета о финансовом положении некоторой компании нефтегазового сектора за 2011-2015 гг. и отобразим данные в таблице 2 (таб. 2). Также составим диаграмму 1 (диагр.1) для визуального представления табличных данных, что упрощает их восприятие.

Таблица 2.

Анализ рентабельности компании за 2011-2015 гг.

|

Коэффициенты |

Формула расчёта по статьям баланса |

2015 г. |

2014 г. |

2013 г. |

2012 г. |

2011 г. |

|

Общей рентабельности |

2300/2110*1 |

0,05 |

0,07 |

0,10 |

0,10 |

0,11 |

|

Рентабельности продаж |

2210/2110*1 |

-0,03 |

-0,03 |

-0,03 |

-0,03 |

-0,03 |

|

Рентабельности активов |

2100/1300*1 |

0,13 |

0,17 |

0,24 |

0,25 |

0,25 |

|

Рентабельности прямых затрат |

2100/2120*1 |

-0,08 |

-0,11 |

-0,15 |

-0,15 |

-0,17 |

Источник: Собственные расчеты на основе отчета о финансовом положении некоторой компании за 2011-2015 гг.

Диаграмма 1.

Динамика показателей рентабельности за 2011-2015 гг.

0,30

0,20

0,10

0,00

-0,10

-0,20

■ Коэффициент общей рентабельности

■ Коэффициент рентабельности продаж

■ Коэффициент рентабельности активов

■ Коэффициент рентабельности прямых затрат

Источник: Авторское построение диаграммы на основе таблицы 1.

Анализируя уровень рентабельности компании за 2011-2015 гг., можно проследить, что коэффициент общей рентабельности лишь понижался. В 2012 – 2013 гг. коэффициент составил 0,10, а это меньше, чем в 2011 г. на 0,1. В 2014 г. значение коэффициента понизилось на 0,3, а уже 2015 г. показатели коэффициента упали вдвое и составили 0,5 (на 0,2 меньше, чем в 2014 г.). Снижение коэффициента уровня рентабельности способствует уменьшению массы прибыли, ухудшению использования производственных фондов и т.д.

Данные таблицы 2 свидетельствуют о том, что рентабельность продаж стабильно отрицательна за анализируемый период и составляет -0,03. Неизменность коэффициента рентабельности продаж вызывается постоянством объемов продаж продукции или ассортимента продукции. Снижение рентабельности продукции говорит об упадке конкурентоспособности компании на рынке, причем за счет таких факторов, как качество и сервис в обслуживании покупателей, а не ценового фактора. Рентабельность активов в 2015 году уменьшилась практически в два раза относительно 2011 - 2015 гг., что говорит об ухудшении кредитоспособности компании. Если говорить о рентабельности прямых затрат, то можно увидеть, что данный коэффициент отрицателен, но на протяжении 2011 - 2015 гг. показатель стремится к положительным значениям. Это означает, что организация усиливает эффективность затрат, то есть ту прибыль, которую получает с каждого рубля понесенных прямых затрат.

Подводя итог, можно сказать о том, что результаты рассчитанных показателей компании не критичны. Прежде всего, необходимо выяснить, какие факторы и почему повлияли на снижение рентабельности продаж определенного продукта, провести анализ конъюнктуры на рынке сбыта, ознакомиться со всеми аналогичными товарами и услугами, которые предлагают конкуренты. Обязательно следует следить за изменениями, особенно введениями новшеств, для соответствия товара всем современным стандартам, для того, чтобы оставаться в своей нише на должном уровне.

Список литературы Анализ рентабельности нефтегазовой компании

- Эдер Л.Н., Филимонова И.В. Основные проблемы инновационного развития нефтегазовой отрасли в области добычи нефти и газа//Бурение и нефть. 2014. №4. С. 165 -184.

- Экономика предприятия (фирмы): Учебник/под ред. проф. О.И. Волков и доц. О.В. Девяткина. -М.: ИНФРА -М, 2010. С. 52.