Анализ результатов деятельности казначейства России по осуществлению внутреннего государственного (муниципального) финансового контроля

финансового контроля")

Автор: Гурджиев Г.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (99), 2023 года.

Бесплатный доступ

Представленный текст посвящен анализу результатов деятельности Федерального казначейства в части контроля в финансово-бюджетной сфере. Цель исследования заключается в анализе динамики основных показателей результатов деятельности Казначейства России по внутреннему государственному (муниципальному) финансовому контролю. В качестве результатов автором сопоставлены статистические данные в семилетней динамике и выявлены направления динамики основных показателей контрольной деятельности.

Федеральное казначейство, финансовый контроль, внутренний государственный (муниципальный) финансовый контроль, контрольные мероприятия, финансово-бюджетная сфера

Короткий адрес: https://sciup.org/170198855

IDR: 170198855 | DOI: 10.24412/2411-0450-2023-5-1-154-158

Analysis of the performance results of the Russian treasury for implementation internal state (municipal) financial control

The proposed text is devoted to the analysis of the results of the activities of the Federal Treasury in terms of control in the financial and budgetary sphere. The results of the study are presented in the analysis of the dynamics of the main results of the activities of the Treasury of Russia in terms of internal state (municipal) financial control. As a result, the author presents statistical data in seven-year dynamics and determines the directions of the main indicators of control activity.

Текст научной статьи Анализ результатов деятельности казначейства России по осуществлению внутреннего государственного (муниципального) финансового контроля

Финансовый контроль в бюджетной сфере является важной составляющей в процессе эффективного решения задач, связанных с социально-экономическим развитием государства, позволяющий выявлять, анализировать и пресекать ошибки (недостатки) в области бюджетного и финансово-экономического планирования. В условиях цифровой модернизации российской экономики и санкционного давления все большее значение приобретает четкое функционирование механизмов государственной финансовой поддержки приоритетных технологий [1] и форм предпринимательской деятельности [2], что представляется недостижимым без отработки инструментария действенного государственного финансового контроля. Функции финансового контроля занимают одно из ключевых мест в многообразной системе государственного механизма. Соответственно, неэффективное управление бюджетными ресурсами влечет значительный ущерб обществу, порождает коррупцию, тормозит экономические и социальные реформы в стране, в этой связи деятельность контрольно-ревизионного органа внутреннего государственного (муници- пального) финансового контроля (далее – ВГ(М)ФК) занимает ключевую роль в развитии экономики Российской Федерации.

Для определения важности ВГ(М)ФК целесообразным является анализ существующих статистических данных из официальных источников Федерального казначейства.

Результаты исследования. Рассмотренным базовым периодом в анализе статистических данных результатов ВГ(М)ФК был избран 2016 год, с периода передачи полномочий по государственному контролю и надзору в финансовобюджетной сфере Казначейству России [3].

Под основными показателями результатов деятельности в исследовании имеются в виду:

-

1. Количество контрольных мероприятий.

-

2. Количество проверяемых средств.

-

3. Количество выявленных нарушений.

Информационная база складывалась на основе Отчетов о результатах контрольной деятельности органа ВГ(М)ФК и докладов о результатах работы Федерального казначейства (табл. 1).

Таблица 1. Результаты основных показателей ВГ(М)ФК [4]

|

Показатель |

Ед. изм. |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Количество контрольных мероприятий |

единиц |

5014 |

8250 |

7041 |

5636 |

3131 |

6908 |

2958 |

|

Количество проверяемых средств |

млрд. руб. |

5040,9 |

4126,3 |

7324,8 |

6714,9 |

2043,9 |

7135,2 |

5148,8 |

|

Количество выявленных нарушений |

млрд. руб. |

681,9 |

735,9 |

2387,9 |

2041,2 |

1041,3 |

1163,3 |

589,9 |

Общий показатель количества контрольных мероприятий в динамике свиде- тельствует о сильном падении итогов двух периодов от среднего числа, составляющего 5 563 контрольных мероприятий. Так, в 2020 году разница составила 2 432 контрольных мероприятий (43,7%), в 2022, в свою очередь, отклонение составило на 2 605 контрольных мероприятий (46,8%). Серьезное снижение результатов связано с мораторием на проведение контрольных мероприятий объектов контроля в соответствии с постановлениями Правитель- ства Российской Федерации от 03.04.2020 № 438, от 14.04.2022 № 665. Стоит отме- тить, что данные меры являются в качестве одной из антикризисных мер, так как снижение контроля позволяет поддерживать экономику в условиях кризиса (санкций). Остальные периоды показывают значения выше среднего показателя.

Структура показателя количества контрольных мероприятий делят на две категории, а именно на плановые и внеплановые (табл. 2).

Таблица 2. Количество плановых и внеплановых контрольных мероприятий [4]

|

Показатель |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Плановые контрольные мероприятия |

3652 |

5240 |

4749 |

4857 |

2037 |

5004 |

2233 |

|

Внеплановые контрольные мероприятия |

1362 |

3010 |

2292 |

735 |

1094 |

1904 |

725 |

В структуре показателя количества контрольных мероприятий наиболее важным для анализа можно считать плановые контрольные мероприятия, так как данный показатель более объективно свидетельствует о динамике ВГ(М)ФК. На основе данных видно, что периоды, в которых полноценно велась контрольная деятельность, имели максимальные колебания не более 10%. Таким образом, результаты свидетельствуют стагнацию.

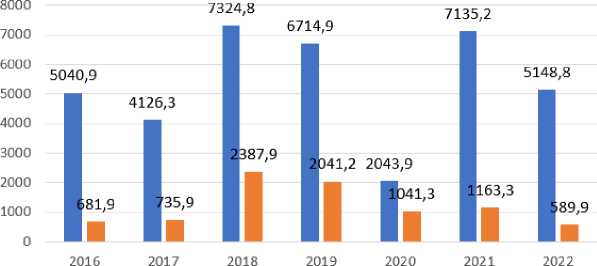

Средний результат показателя количества проверяемых средств по периодам составляет 5 362,1 млрд. руб., следова- тельно, в периоды 2018, 2019, 2021 годов результаты показателя находились выше средней отметки. Самыми высокими результатами отмечаются 2018 и 2021 годы, разница составляет 1962,7 и 1773,1 млрд. руб., в процентном соотношении, это 36,6% и 33,06%. Также можно заметить, что, несмотря на наименьший результат показателя количества контрольных мероприятий из представленных периодов, в 2022 году отклонение от среднего значения составило менее 4%. В целом тенденцию данного показателя можно считать положительной (рис. 1).

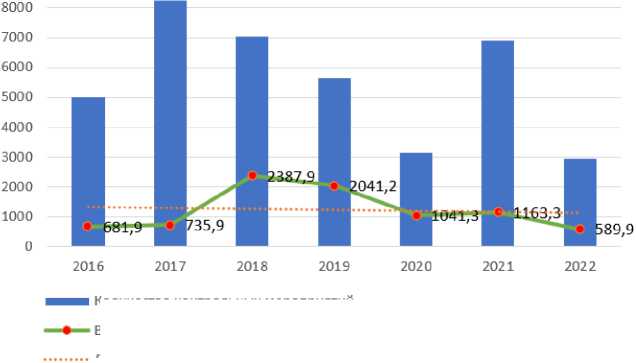

Рис. 1. Динамика объема проверяемых средств при осуществлении ВГ(М)ФК

Одним из важнейших факторов эффективности деятельности ВГ(М)ФК выступает показатель количества выявленных нарушений. Среднее значение показателя по периодам – 1234,48 млрд. руб., что составляет 23% от среднего значения проверяемых средств, это, в свою очередь, под- тверждает тезис о важности контрольной деятельности в финансово-бюджетной сфере ввиду выявления внушительной части нарушений. Однако результаты показателя в динамике демонстрируют снижение (рис. 2).

Количество контрольных мероприятии

Выявлено нарушений при осуществлении ВГ(М)ФК (млрд, руб)

• Линейная (Выявлено нарушений при осуществлении ВГ(М)ФК (млрд, руб))

Рис. 2. Динамика выявленных нарушений при осуществлении ВГ(М)ФК

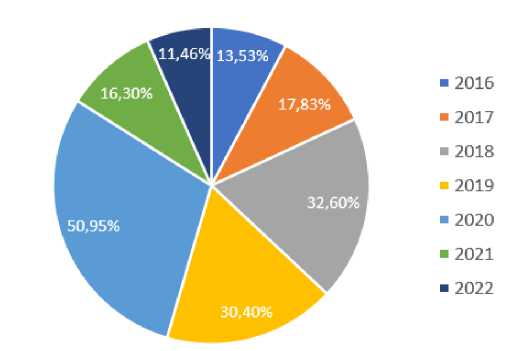

Статистические данные показали, что наибольший объем выявленных средств был в период 2018 и 2019 года, их доля была свыше 30%, наименьший результат был в отчетном году, составив 589,9 млрд. руб. (11,46%) (рис. 3, 4).

■ Количество проверяемых средств (млрд, руб)

■ Выявлено нарушений при осуществлении ВГ(М)ФК (млрд, руб)

Рис. 3. Соотношение количества проверяемых средств и выявленных нарушений при осуществлении ВГ(М)ФК

Рис. 4. Процент выявленных нарушений от количества проверяемых средств при осуществлении ВГ(М)ФК

Заключение. Подводя итог представленного выше анализа результатов деятельности Федерального казначейства в части контроля в финансово-бюджетной сфере, отметим, что в ходе исследования получены следующие результаты:

Во-первых, автором сопоставлены статистические данные в семилетней динамике, с момента передачи полномочий по государственному контролю и надзору в финансово-бюджетной сфере Казначейству России.

Во-вторых, проведенный автором анализ результатов основных показателей де- ятельности Федерального казначейства по ВГ(М)ФК выявил:

– динамика показателя количества контрольных мероприятий находится в состоянии стагнации.

– показатель количества проверяемых средств демонстрирует рост в динамике.

– результаты количества выявленных нарушений свидетельствуют об отрицательной динамике, однако процент среднего значения от количества проверяемых средств показал 23%. Что является внушительным значением, который подтверждает тезис о важности контрольной деятельности в финансово-бюджетной сфере.

Список литературы Анализ результатов деятельности казначейства России по осуществлению внутреннего государственного (муниципального) финансового контроля

- Шевченко Д.А., Болотин Ю.О. Стимулирование инвестиций для развития сквозных цифровых технологий // Финансы и управление. - 2021. - № 2. - С. 29-40.

- Мищенко К.Н., Шевченко Д.А., Абрамян Г.А. Институты финансовой поддержки бизнеса в контексте повышения конкурентоспособности региональной экономики // Экономика и управление. - 2019. - № 7 (165). - С. 89-96.

- Гурджиев Г.М. О методологии при осуществлении внутреннего контроля в финансово-бюджетной сфере // Экономика и бизнес: теория и практика. - 2023. - №2. - С. 117-120.

- Федеральное казначейство Российской Федерации // Внутренний государственный финансовый контроль. - [Электронный ресурс]. - Режим доступа: https://roskazna.gov.ru/kontrol/vnutrenniy-gosudarstvennyy-finansovyy-kontrol/(дата обращения: 13.05.2022).