Анализ результатов фискальной функции ФТС РФ в условиях санкций

Автор: Буховец Н.В., Дзирун И.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (109), 2024 года.

Бесплатный доступ

Таможенные платежи составляют около 1/3 доходов федерального бюджета, в первую очередь от ввоза импортных товаров на таможенную территорию государства. В данной статье представлен анализ взимания таможенных платежей в доход федерального бюджета, а также динамика возбуждения уголовных дел по нарушениям и неуплате таможенных платежей за последние три года. Выявлены основные слабые места и направления для развития фискальной деятельности ФТС РФ на ближайшие годы.

Таможенные платежи, фискальная политика, таможенные органы, неуплата налогов, администрирование, доходы государства

Короткий адрес: https://sciup.org/170203042

IDR: 170203042 | DOI: 10.24412/2411-0450-2024-3-1-62-65

Analysis of the results of the fiscal function of the Federal Customs Service of the Russian Federation under sanctions

Customs payments account for about 1/3 of federal budget revenues, primarily from the import of imported goods into the customs territory of the state. This article presents an analysis of the collection of customs duties to the federal budget, as well as the dynamics of criminal proceedings for violations and non-payment of customs duties over the past three years. The main weaknesses and directions for the development of fiscal activities of the Federal Customs Service of the Russian Federation in the coming years have been identified.

Текст научной статьи Анализ результатов фискальной функции ФТС РФ в условиях санкций

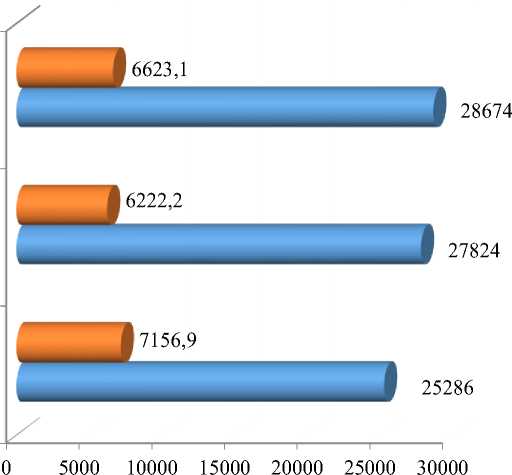

Таможенные органы являются одним из главных администраторов государственного бюджета посредством взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу. Поскольку от таможенных платежей зависит реализация государ- ственных программ, важно также осуществлять оперативный и эффективный контроль за правильностью их исчисления и уплаты [1]. В связи с этим необходимо рассмотреть объем таможенных платежей, поступающих в федеральный бюджет. Данные представлены на рисунке 1.

2023г.

2022г.

2021г.

■ Общая сумма таможенных платежей

■ Общая сумма доходов федерального бюджета

Рис. 1. Сумма таможенных платежей в статье доходов федерального бюджета РФ в 2021

2023 гг., млрд. руб. [2]

По данным из рисунка 1 можно увидеть, что таможенные платежи играют значительную роль в формировании доходов федерального бюджета Российской Федерации, их доля составляет около трети общего объема доходов. Поэтому важно осуществлять результативный контроль за уплатой таможенных платежей и принимать меры по борьбе с уклонением от уплаты.

Уклонение от уплаты таможенных платежей является серьезным преступлением и может совершаться путем предоставления недостоверных сведений или документов для занижения таможенной стоимости товаров. Это, в свою очередь, может привести к ущемлению интересов государства, поскольку на основе таможенной стоимости рассчитывается размер таможенных платежей.

Таможенная служба активно проводит мероприятия по выявлению, расследованию и пресечению случаев уклонения от уплаты таможенных платежей. Борьба с такими нарушениями не только способствует соблюдению таможенного законодательства, но и обеспечивает финансовую стабильность государства, что, в свою очередь, оказывает влияние на экономическую безопасность страны.

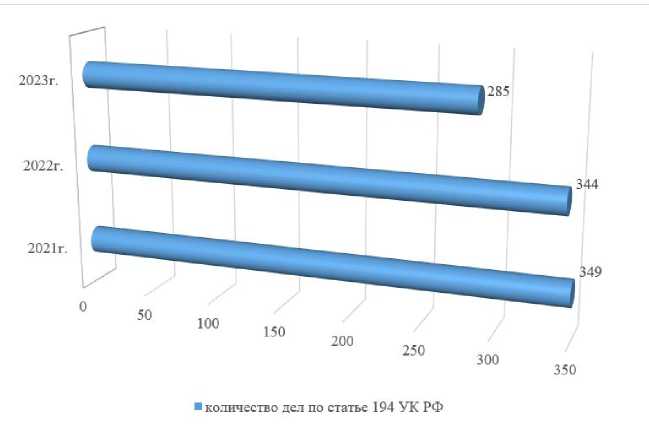

Таким образом, эффективный контроль за уплатой таможенных платежей, и борьба с уклонением от них имеют важное значение для обеспечения финансовой устойчивости государства и защиты его экономических интересов. Данные о динамике возбуждение уголовных дел за уклонение от уплаты таможенных платежей представлены на рисунке 2.

Рис. 2. Динамика возбужденных дел по статье 194 УК РФ (уклонение от уплаты таможенных платежей) за 2021-2023 гг.

Учитывая эффективность расследования и пресечения преступлений, связанных с уклонением от уплаты таможенных платежей, в настоящее время развития российского государства представляется акцентировать внимание на механизмах предупреждения и предотвращения совершения данных противоправных деяний [3].

Проведение комплексной экспертизы для определения таможенной стоимости товаров действительно играет важную роль в таможенных процессах. Вовлечение специалистов из Центральной и региональных таможенных лабораторий с высоким уровнем компетенции в сфере таможенного дела и таможенно-тарифного регулирования позволит обеспечить объективное и профессиональное проведение экспертизы.

Широкие знания экспертов и их доступ к информации о ценовой категории товаров способствуют корректному определению таможенной стоимости товаров и соблюдению законодательства в этой области. Такой подход обеспечивает эффек- тивное взаимодействие между участниками таможенного процесса и содействует предотвращению возможных недоразумений или споров.

Таким образом, использование комплексной экспертизы с привлечением квалифицированных специалистов из различных таможенных лабораторий является важным инструментом для обеспечения прозрачности и законности в процессе определения таможенной стоимости товаров [4].

Контроль за правильностью начисления и уплаты таможенных платежей является критически важным аспектом таможенной деятельности. Указанные виды нарушений – недостоверное заявление базы для ис- числения таможенных пошлин и налогов, занижение сумм пошлин, а также недосто- верное заявление страны происхождения товаров – действительно могут привести к серьезным негативным последствиям, включая ущемление интересов государства и нарушение равных условий конкуренции на рынке [5].

Для совершенствования механизма контроля за правильностью начислений таможенных платежей и их уплатой можно предложить различные мероприятия. Это, прежде всего, развитие информационноаналитической составляющей таможенного контроля после выпуска товаров, которая позволит оперативно выявлять нарушения и предотвращать уклонение от уплаты. Также важно улучшить сбор, систематизацию и анализ информации о участниках ВЭД для более эффективного контроля.

Проведение работы по разоблачению схем уклонения от уплаты таможенных платежей требует повышенного внимания со стороны таможенных органов. Необходимо обучать сотрудников таможенной службы методам выявления мошенничества и схем уклонения. Также, важно совершенствовать внутренние процессы и контрольные механизмы в таможенных органах для более эффективной борьбы с такими нарушениями.

Работа по улучшению контроля за уплатой таможенных платежей требует системного подхода, совершенствования законодательства, обмена информацией между ведомствами и странами, а также активного взаимодействия между таможенными органами и участниками внешнеэкономической деятельности.