Анализ результатов взаимодействия таможенных органов с участниками внешнеэкономической деятельности

Автор: Лановенко И.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (63), 2021 года.

Бесплатный доступ

Данная статья посвящена анализу результатов взаимодействия таможенных органов и участников внешнеэкономической деятельности. Для оценки возможных проблем взаимодействия в статье приводятся данные мониторинга удовлетворенности участников ВЭД качеством таможенных услуг, что позволяет увидеть приоритетные области совершенствования взаимодействия таможенных органов и участников внешнеэкономической деятельности.

Таможенные органы, участники внешнеэкономической деятельности, взаимодействие, государственные таможенные услуги, мониторинг

Короткий адрес: https://sciup.org/170192902

IDR: 170192902

Analysis of the results of interaction between customs authorities and participants in foreign economic activity

This article is devoted to the analysis of the results of interaction between customs authorities and participants in foreign economic activity. To assess possible problems of interaction, the article provides data on monitoring the satisfaction of foreign trade participants with the quality of customs services, which allows us to see priority areas for improving the interaction of customs authorities and participants in foreign economic activity.

Текст научной статьи Анализ результатов взаимодействия таможенных органов с участниками внешнеэкономической деятельности

Главным фактором эффективного выполнения задач, стоящих перед таможенной службой, является взаимодействие таможенных органов и участников ВЭД. Механизм взаимодействия таможенных органов и участников ВЭД во многом определяется особенностями, обусловленными законодательством в сфере таможенного регулирования. В широком смысле взаимодействие между таможенными органами и участниками ВЭД происходит путем осуществления таможенного контроля в соответствии с его формами и мерами, а также в виде оказания государственных услуг в таможенном деле. В узком смысле взаимодействие между таможенными органами и участниками ВЭД представлено организацией мероприятий по решению конкретных задач, входящих в компетенцию таможенных органов. Данные мероприятия проводятся на любом из уровней, как на уровне ФТС, так и на уровне регионального таможенного управления, таможенного поста или таможни.

Таможенные органы выполняют функции, от которых напрямую зависит создание благоприятных условий для развития бизнеса и реализации прав и свобод участ- ников ВЭД. Во взаимодействии таможенных органов и участников ВЭД лежит одна и та же цель: осуществлять таможенные операции в максимально короткие сроки и с минимальными издержками. Взаимодействие в форме таможенного контроля осуществляется на этапах предварительного информирования таможенных органов о товарах, грузах и транспортных средствах, которые пересекают таможенную границу Союза; приема, регистрации и проверки документов и (или) сведений, указанных в декларации на товары; проверки соблюдения таможенного законодательства; применения системы управления рисками; контроля после выпуска товара.

Проведённая ФТС России работа над совершенствованием технологий проведения таможенного контроля позволило увеличить эффективность взаимодействия между таможенными органами и участниками ВЭД, а именно, сократить в 2020 году среднее время прохождения таможенных операций в отношении товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки (табл. 1).

Таблица 1. Время прохождения таможенных операций за 2018-2020 года

|

Наименование |

2018г. |

2019г. |

2020г. |

|

Экспорт |

41 мин |

45 мин |

40 мин |

|

Импорт |

1 час 21 мин |

1 час 19 мин |

1 час 16 мин |

В 2020 году при экспорте время прохождения таможенных операций составило 40 минут, что на 5 минут сократилось по сравнению с 2019 годом и на 1 минуту по сравнению с 2018 годом. При импорте время прохождения таможенных операций в 2020 году составило 1 час 16 минут или 76 минут, что на 3 минуты меньше чем в 2019 году и на 5 минут меньше в 2018 году.

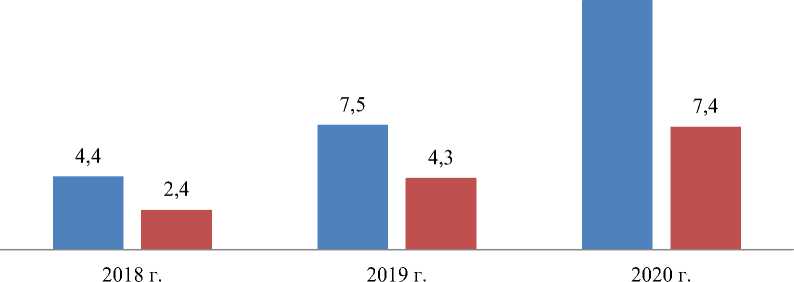

По итогам 2020 года в автоматическом режиме зарегистрировано более 3,8 млн. деклараций на товары, что в 1,4 раза превышает показатели 2019 года и почти в 3 раза 2018 года. Автоматически выпушено более 1,08 млн. деклараций на товары, что в 1,5 раз превышает показатели 2019 года и в 3 раза 2018 года (рис. 1).

2018 г.

2019 г.

2020 г.

|

В автоматическом режиме зарегистрировано ДТ |

Автоматически выпущено ДТ |

|

1000800 |

323000 |

|

2000800 |

643000 |

|

3000800 |

1000080 |

Рис. 1. Динамика оформления деклараций на товары за 2018-2020 гг.

Наблюдалась тенденция роста оформленных деклараций на товары за период 2018-2020 гг. Это связанно, во-первых, с тем, что сократилось время прохождения таможенных операций, во-вторых, для добросовестных участников ВЭД, которые соблюдают таможенные правила, конечно, автовыпуск действительно облегчит, снизит издержки и административную нагрузку.

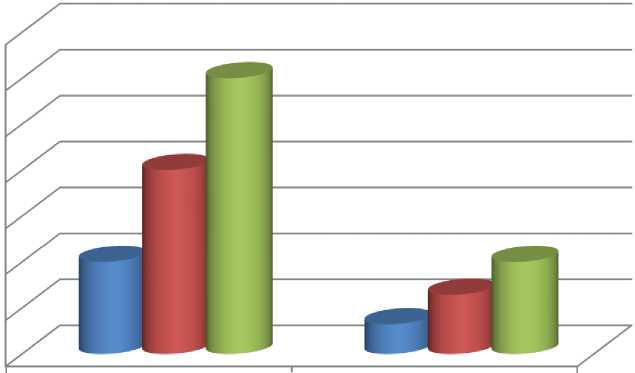

Подразделением таможенного контроля после выпуска товаров в 2020 году были проведены роботы, направленные на повышение эффективности проведения таможенных проверок, противодействие незаконному ввозу, внедрение маркировки товаров средствами идентификации, создание механизма прослеживаемости движения товаров, совершенствование таможенного законодательства (рис. 2).

Средняя сумма денежных средств, доначисленных по результатам одной таможенной проверки

Средняя сумма денежных средств, взысканных по результатам одной таможенной проверки

Рис. 2. Эффективность таможенного контроля после выпуска товаров за 2018-2020 гг.

Показатели эффективности таможенного контроля растут с каждым годом, на это повлияло комплексная работа таможенных органов, которая направлена на совершенствование системы управления рисками при выборе объектов контроля и сокращение количества проверок с низкой экономической эффективностью.

Общественный совет при ФТС России проводит независимый опрос участников ВЭД в целях выделения ключевых направлений совершенствования и упрощения таможенных процедур, а также проблем взаимодействия таможенных органов с участниками ВЭД. Согласно полученным результатам, 899 участников обратились за предоставлением государственных услуг (99,4% от общего количества ответов), 5 получателей указали на повторное обращение за предоставлением государственной услуги. Участники в качестве оснований для повторного обращения за предоставлением государственной услуги указали, что у них возникли дополнительные, новые вопросы.

Сегодня большая часть проблем, возникшая у участников ВЭД, связана с внедрением автоматического распределения (диспетчеризацией) деклараций на товары между таможенными органами. В основном, доля обращений содержит: «жалобы на ограниченное время взаимодействия декларантов с таможенными органами из-за разницы в часовых поясах, предложения по точечной доработке алгоритмов автоматической диспетчеризации отдельных категорий товаров». Согласно результатам опроса участников ВЭД главными причинами, влияющими на сроки совершения таможенных операций и издержки, для всех центров электронного декларирования являются: «разница в часовых поясах; загруженность должностных лиц ЦЭД, влияющая на срок совершения таможенных операций, вызванная в том числе перераспределением декларационного массива с учетом внедрения диспетчеризации; долгий срок проведения фактического контроля; долгие сроки обработки обращений участников ВЭД о внесение дополнений в сведения, заявленные в декларацию на товары; невозможность получения полного и быстрого ответа на запрос по «горячим линиям».

Часто задаваемые вопросы на «горячую линию» являются получение информации о сроках выпуска товаров, внесение изменений сведений, предупреждение таможенных органов о совершении действий декларантом.

Также, участники ВЭД считают, что недостаточно информации находится в открытом доступе о компетенции ЦЭД по оформлению товаров, грузов.

Оценивая эффективность проводимой модернизации информационной системы таможенных органов, большинство респондентов отметили, что она в значи- тельной степени упрощает совершение таможенных операций.

В числе наиболее значимых позитивных изменений участники ВЭД чаще всего упоминали скорость и качество сервиса работы склада временного хранения и своевременность получения уведомлений о проведении досмотров.

Большинство отрицательных оценок приходится на объективность решений таможенного органа по корректировки таможенной стоимости (28% респондентов).

Общая динамика выделения ключевых направлений совершенствования и упрощения таможенных процедур сохраняется положительная. Большая часть респондентов положительно оценили работу таможенных органов по представленным

Рациональным способом решения представленных проблем является поиск механизмов, усовершенствующих процесс взаимодействия таможенных органов и участников ВЭД. На сегодняшний день таможенные органы стараются максимально повысить качество своих услуг, чтобы сократить затраты участников внешнеэкономической деятельности. Ежедневно сайт ФТС России поставляет свежую и актуальную информацию по всем направлениям работы для широкого круга лиц. Ежемесячно выходят и периодические издания ФТС России, где можно найти и новые нормативные акты, и практические материалы о работе таможенных органов.

направлениям.

Список литературы Анализ результатов взаимодействия таможенных органов с участниками внешнеэкономической деятельности

- Алексеева Е.В., Ахмедзянов Р.Р., Кондрашова И.В. Некоторые проблемы цифровизации взаимодействия таможенных органов с участниками внешнеэкономической деятельности // Russian Economic Bulletin. - 2019. - Т. 2. № 6. - С. 18-21.

- EDN: ANKMIS

- Алексеева Е.В., Кузнецова С.В. Особенности взаимодействия таможенных органов и участников внешнеэкономической деятельности // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2018. - №12. - С. 97-98.

- EDN: YUNCNF

- Алексеева Е.В., Кулаженкова В.Е. Таможенный аспект регулирования внешнеторговой деятельности России на современном этапе // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2019. - №14. - С. 70-71.

- EDN: JXOFFR

- Гомон И.В., Непарко М.В., Решетова Н.И. Таможенные платежи как основа формирования федерального бюджета // Экономика и предпринимательство. - 2017. - №9-3 (86-3). - С. 37.

- EDN: ZVQMZF

- Дорожкина Т.В., Полякова К.В. Роль таможенных органов в создании благоприятного бизнес-климата на территории ЕАЭС // Modern Economy Success. - 2020. - №2. - С. 110-114.

- EDN: IZXOXQ

- Крутиков В.К., Косихина О.П., Мигел А.А. Российские особенности внедрения цифровых технологий в условиях санкций // Экономика и предпринимательство. - 2018. - №5 (94). - С. 66-69.

- EDN: XOTNVZ

- Петрушина О.М., Голышева Н.В. Внешнеторговая деятельность Российской Федерации: современные тенденции и перспективы развития // Экономика и бизнес: теория и практика. - 2019. - № 4-1. - С. 158-162.

- EDN: ZQRFKX