Анализ рисков деятельности экономических субъектов

Автор: Курбанмагомедова К.З., Эрик А.А., Хазиахметова А.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (87), 2022 года.

Бесплатный доступ

Функционирование экономических субъектов в рыночной экономике предполагает их деятельность в условиях постоянно действующих и многообразных рисков, в силу чего анализ и оценка этих рисков является крайне важных и всегда актуальным видом деятельности любого хозяйствующего субъекта. Математический инструментарий - один из самых эффективных методов оценки рисков. В статье рассмотрен пример принятия решений инвестором об инвестировании в ряд отраслей экономики России по ряду критериев (критерии Лапласа, максимакса, Вальда, Гурвица, Севиджа) и показан алгоритм принятия решения, который обеспечивает наилучшее решение в условиях неопределенности и риска.

Риски деятельности, критерии выбора в условиях риска, критерий лапласа, критерий вальда, критерий гурвица, критерий севиджа

Короткий адрес: https://sciup.org/170192413

IDR: 170192413

Risk analysis of the activities of economic entities

The functioning of economic entities in a market economy presupposes their activity in conditions of constantly operating and diverse risks, which is why the analysis and assessment of these risks is extremely important and always relevant type of activity of any economic entity. Mathematical tools are one of the most effective methods of risk assessment. The article considers an example of an investor making decisions about investing in a number of sectors of the Russian economy according to a number of criteria (Laplace, Maximax, Wald, Hurwitz, Savage criteria) and shows a decision-making algorithm that provides the best solution in conditions of uncertainty and risk.

Текст научной статьи Анализ рисков деятельности экономических субъектов

Тема рисков в деятельности экономических субъектов настолько обширная, что нет смысла в рамках данной статьи описывать все виды рисков, их факторы, методы и способы борьбы (управления) с ними.

Поэтому целесообразно «заузить» понятие «анализ рисков деятельности экономических субъектов» до понятия «анализ рисков при принятии решения о выборе направлений деятельности». И в целях данного исследования под риском деятельности экономических субъектов будем понимать «риск, связанный с выбором направления предпринимательской деятельности» [1, с. 31], Особенность его в том, что в момент принятия управленческих решений относительно выбора направления деятельности практически невозможно получить точные и полные знания об отдаленной во времени среде, в которой будет осуществляться деятельность организации, обо всех действующих или потенциально возможных внешних и внутренних факторах, оказывающих на нее влияние. А выбор сделать надо. В этих условиях (впрочем, под эти условия можно «подогнать» и любые условия хозяйствен-

ной деятельности) крайне важно сделать правильный выбор. В большинстве случаев управлением риска «занимается» математика (за исключением случаев, когда решения принимаются интуитивно или интуитивными методами) [3].

Приведем пример с условным инвестором, но реальными данными по экономике России, который принимает решение об инвестировании в ту или иную отрасль.

Данный инвестор имеет интерес инвестировать в 3 отрасли:

-

- строительство (стратегия А1);

-

- производство строительных материалов (стратегия А2);

-

- или просто положить деньги на депозит (стратегия А3).

Уровень доходности, который получит инвестор, зависит от экономического состояния в России, которое имеет 3 состояния:

-

- экономический рост (состояние С1);

-

- стагнация (состояние С2);

-

- экономический кризис (состояние С3).

Размеры возможной доходности отражены в таблице 1.

Таблица 1. Матрица последствий (размеры доходности инвестиций в зависимости от состояния экономики)

|

Стратегия |

Матрица последствий |

||

|

С1 |

С2 |

С3 |

|

|

А1 |

24 |

15 |

2 |

|

А2 |

18 |

15 |

8 |

|

А3 |

6 |

8 |

10 |

|

max |

24 |

15 |

10 |

|

A |

В |

С |

D |

||

|

1 |

Матрица последствий |

||||

|

2 |

Cl |

С2 |

СЗ |

||

|

3 |

Al |

24 |

15 |

2 |

|

|

4 |

A2 |

18 |

15 |

8 |

|

|

5 |

A3 |

6 |

8 |

10 |

|

|

6 |

max |

24 |

15 |

10 |

|

|

7 |

|||||

|

8 |

Матрица рисков |

||||

|

9 |

Cl |

С2 |

СЗ |

||

|

10 |

Al |

0 |

0 |

8 |

|

|

11 |

A2 |

6 |

0 |

2 |

|

|

12 |

A3 |

18 |

7 |

0 |

|

Рис. 1. Матрица последствий и матрица рисков

В условиях неопределенности суще- Принципы расчета этих критериев от- ствует несколько критериев выбора: ражены в таблице 2.

Лапласа; максимакса; Вальда; Гурвица;

Севиджа [2, с. 166].

Таблица 2. Принципы расчета критериев риска [2, с. 102]

|

Критерии |

Суть критерия |

Формула расчета |

|

Лапласа |

В основе этого критерия лежит "принцип недостаточного основания": если нет достаточных оснований считать, что вероятности того или иного спроса имеют неравномерное распределение, то они принимаются одинаковыми и задача сводится к поиску варианта, дающего |

fl" S = max — ) ISS-I n 1 |

|

Максимакс |

По этому критерию определяется вариант решения, максимизирующий максимальные выигрыши для каждого варианта ситуации. Это критерий крайнего («розового») оптимизма, в соответствии с которым наилучшим является решение, дающее максимальный выигрыш, равный max(max q ij). Рассматривая i-е решение, предполагают самую хорошую ситуацию, приносящую доход а i = max q ij , а затем выбирают решение с наибольшим значением a i . |

S = max a i = max(min q i j ). |

|

Вальда (правило максимина, или критерий крайнего пессимизма) |

Рассматривая i-е решение, будем полагать, что на самом деле ситуация складывается наихудшая, то есть приносящая наименьший доход a i = min q i j . Но теперь выберем решение i 0 с наибольшим a i0 . |

S = max a i = max(min q i j ). |

|

Гурвица (взвешивающий пессимистический и оптимистический подходы к выбору решений) |

По данному критерию выбирают вариант решения, при котором достигается максимум выражения сi = α min qij+ (1 - α) max qij , где α выражает долю пессимизма (параметр пессимизма) в характере ЛПР, причем α€[0; 1]. Таким образом, критерий Гурвица рекомендует руководствоваться некоторым средним результатом между крайним оптимизмом и крайним пессимизмом. При α=0 критерий Гурвица совпадает с критерием максимакса, а при α=1 с критерием Вальда. Значение α выбирается из субъективных (интуитивных) соображений |

сi = α min qi j + (1 - α) max qi j |

|

Севиджа |

Этот критерий аналогичен критерию Вальда, но ЛПР принимает решение, руководствуясь не матрицей последствий Q={qi j }, а матрицей рисков R= {ri j }. По этому критерию наилучшим является решение, при котором максимальное значение риска будет наименьшим, то есть равным min(max ri j ). Рассматривая i-е решение, предполагают ситуацию максимального риска ri = max ri j и выбирают вариант решения i0 с наименьшим ri0 |

R = min r i = min (max r ij ) |

Приведем расчет для нашего условного инвестора:

|

A |

в |

с |

D |

E |

F |

G |

H |

I J |

||

|

1 |

Матрица последствий |

критерий Лапласа |

критерий Вальд |

критерий Гурвица |

||||||

|

2 |

Cl |

C2 |

C3 |

ср.знач. |

max |

min |

a = 0,5 |

|||

|

3 |

Al |

24 |

15 |

2 |

19,5 |

24 |

2 |

13,0 |

||

|

4 |

A2 |

18 |

15 |

8 |

16,5 |

18 |

8 |

13,0 |

||

|

5 |

A3 |

6 |

8 |

10 |

7,0 |

10 |

6 |

8,0 |

||

|

6 |

max |

24 |

15 |

10 |

19,5 |

24 |

8 |

13,0 |

||

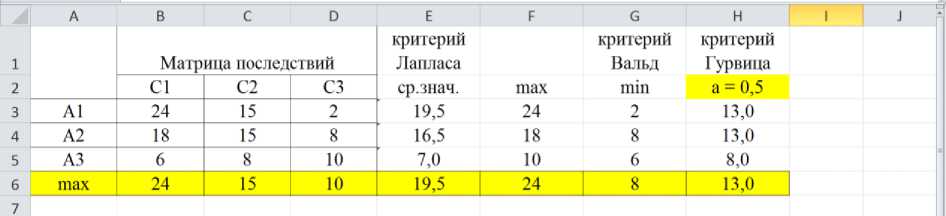

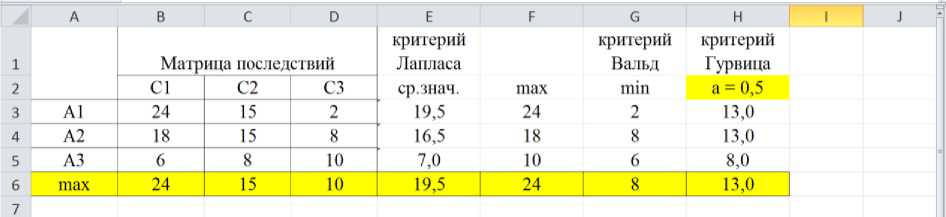

Рис. 2. Выбор стратегии инвестирования по критерию Лапласа

Очевидно, что максимальное среднее значение – 19,5%, значит, наилучшая стратегия по критерию Лапласа – это А1 (инвестирование в строительную организацию).

Рис. 3. Выбор стратегии инвестирования по критерию максимакса

Очевидно, что максимальное значение – 24%, значит, наилучшая стратегия по критерию максимаска – это А1 (инвестирование в строительную организацию).

Рис. 4. Выбор стратегии инвестирования по критерию Вальда

Очевидно, что максимальное из мини- А2 (инвестирование в компанию по произ-мальных значений – 8%, значит, наилуч- водству строительных материалов).

шая стратегия по критерию Вальда – это

|

А |

в |

с |

D |

Е |

F |

G |

н |

|

|

1 |

Матрица последствий |

критерий Лапласа |

критерий Вальд |

критерий Гурвица |

||||

|

2 |

С1 |

С2 |

СЗ |

ср.знач. |

max |

min |

а = 0,4 |

|

|

3 |

А1 |

24 |

15 |

2 |

19,5 |

24 |

2 |

15,2 |

|

4 |

А2 |

18 |

15 |

8 |

16,5 |

18 |

8 |

14,0 |

|

5 |

АЗ |

6 |

8 |

10 |

7,0 |

10 |

6 |

8,4 |

|

6 |

max |

24 |

15 |

10 |

19,5 |

24 |

1 8 |

15,2 | |

Рис. 5. Выбор стратегии инвестирования по критерию Гурвица

Очевидно, что оптимальным решением по критерию Гурвица (при a = 0,4) – это А1 (инвестирование в строительную организацию).

|

А |

А |

В |

с |

D |

Е |

F |

|

1 |

Матрица последствий |

критерий Лапласа |

||||

|

2 |

С1 |

С2 |

СЗ |

ср.знач. |

max |

|

|

3 |

А1 |

24 |

15 |

2 |

19,5 |

24 |

|

4 |

А2 |

18 |

15 |

8 |

16,5 |

18 |

|

5 |

АЗ |

6 |

8 |

10 |

7,0 |

10 |

|

6 |

шах |

24 |

15 |

10 |

19,5 |

24 |

|

7 |

||||||

|

8 |

Матрица рисков |

критерий Севиджа |

||||

|

9 |

С1 |

С2 |

СЗ |

шах |

||

|

10 |

А1 |

0 |

0 |

8 |

8 |

|

|

11 |

А2 |

6 |

0 |

2 |

6 |

|

|

12 |

АЗ |

18 |

7 |

0 |

18 |

|

13 6 = мин

Рис. 6. Выбор стратегии инвестирования по критерию Сэвиджа

Очевидно, что минимальным из максимальных значений риска будет значение 6%, значит, наилучшая стратегия по критерию Севиджа – это А2 (инвестирование

в компанию по производству строительных материалов).

Обобщим результаты расчетов в таблице 3.

Таблица 3. Расчетные значения критериев выбора стратегии

|

Критерий |

Выбор |

|

Лапласа |

А1 (инвестирование в строительную организацию) |

|

Максимакса |

А1 (инвестирование в строительную организацию) |

|

Вальда |

А1 (инвестирование в строительную организацию) |

|

Гурвица |

А2 (инвестирование в компанию по производству строительных материалов) |

|

Севиджа |

А2 (инвестирование в компанию по производству строительных материалов) |

Список литературы Анализ рисков деятельности экономических субъектов

- Смирнов В.Д., Колокольчиков А.В. Теория игр в жизни и бизнесе // Вестник науки и образования. - 2020. - №12 (90) - С. 30-32.

- Хаим Шапира. Гладиаторы, пираты и игры на доверии. Как нами правят теория игр, стратегия и вероятности. - М.: Азбука-Аттикус. - 2021. - 140 с.

- Бакирова, Р.Р. Внешние риски предпринимательской деятельности хлебопекарной промышленности / Р.Р. Бакирова, Э.Ф. Сагадеева, В.О. Скорнякова // Региональные проблемы преобразования экономики. - 2022. - №1 (135). - С. 52-59. - DOI 10.26726/1812-7096-2022-1-52-59. - EDN YHMOEP.

- Бакирова Р.Р. Методы оценки и управления рисками на предприятиях / Р.Р. Бакирова, А.А. Бадретдинова, Э.Ф. Сагадеева // Российский электронный научный журнал. - 2017. - №1 (23). - С. 83-94. - EDN YKVBTJ.

- Бакирова Р.Р. Статистические методы оценки структурных сдвигов в динамике // Кооперация в науке и инновациях: Материалы Международной научно-практической конференции профессорско-преподавательского состава, сотрудников, докторантов и аспирантов вузов по итогам работы за 2014 год, Ярославль-Москва, 19 февраля 2015 года / Автономная некоммерческая образовательная организация высшего образования "Российский университет кооперации". - Ярославль-Москва: Издательство "Канцлер", 2015. - С. 52-56. - EDN UAWYAN.

- Оценка рисков инвестиционных проектов Республики Башкортостан / Т.В. Наконечная, Ф.С. Растегаева, Т.В. Баронина [и др.]. - Уфа: государственное автономное учреждение дополнительного профессионального образования Институт развития образования Республики Башкортостан, 2019. - 64 с. - ISBN 978-5-7159-0753-0. - EDN FHDDRT.