Анализ рисков долговой политики Оренбурсгкой области

Автор: Саяпин Н.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (97), 2022 года.

Бесплатный доступ

В статье проводится анализ долговой устойчивости Оренбургской области, а также оценка процентного риска долговой политики Оренбургской области за период с 2019 до 2021 года.

Долговая устойчивость, риск, долговая политика, процентный риск, оценка риска

Короткий адрес: https://sciup.org/140298986

IDR: 140298986 | УДК: 338.22.021.4

Risk analysis of the debt policy of the Orenburg region

The article analyzes the debt sustainability of the Orenburg region, as well as an assessment of the interest rate risk of the debt policy of the Orenburg region for the period from 2019 to 2021.

Текст научной статьи Анализ рисков долговой политики Оренбурсгкой области

Стоит выявить основную цель управления долгом, заключающуюся минимизации риска с учетом контроля за затратами на его обслуживание со стороны государства.

Необходимо провести анализ долга разнообразных субъектов Российской Федерации за прошлые годы.

По данным Министерства финансов РФ, в 2014–2016 долги регионов ежегодно росли, а в 2017 году было зафиксировано снижение лишь на 1,6 %. Наибольший вклад в снижение суммарного объема государственного долга внесла Москва (–27,5 млрд рублей) и Челябинская область (–12,9 млрд рублей), а также еще четыре региона, чей госдолг сократился на 5–8 млрд рублей. Но их усилия были частично нивелированы ростом госдолга Санкт-Петербурга (+21,1 млрд рублей) и Республики Мордовия (+9,8 млрд рублей). За 2018 год суммарный объем госдолга регионов еще снизился на 4,7 % и составил на 01.01.2019 г. 2,206 трлн рублей[1].

Анализ уровня долговой нагрузки регионов РФ за последние два года показывает очень большой разброс показателей. Если в 2017 году у города Севастополь и Сахалинской области долговая нагрузка составила 0 %, у Владимирской области, замыкающей первую десятку регионов, – 10,8 %, то у республики Мордовии долговая нагрузка составила 225,7 %, в Хакасии 136,4 %, Костромской области 135 %. 100-процентный рубеж долга в 2017 году перешагнули 7 регионов России.

В 2018 году долговая нагрузка по- прежнему отсутствовала в Севастополе и Сахалинской области, а первую десятку регионов закрыл Ямало-Ненецкий автономный округ с долговой нагрузкой 8,7 %. Владимирская область откатилась на 13 позицию, тем не менее, завершив 2018 год с долговой нагрузкой 9,2 %, что меньше, чем было в 2017 году. На начало 2019 года всего два субъекта РФ имели долговую нагрузку более 100 %, это Костромская область с показателем 115,2 % и Республика Мордовия с показателем 236,9 %.

Для органов власти субъектов Российской Федерации на протяжении ряда лет остро стоит вопрос обеспечения сбалансированности региональных бюджетов, поиска финансовых ресурсов на реализацию инвестиционных проектов и социальных программ, что предопределяет активизацию заемно-долговой деятельности. В этой связи важным условием обеспечения долговой устойчивости публично-правовых образований, сохранения экономической стабильности на их территории является продуманная и взвешенная долговая политика, проводимая на региональном уровне.

По состоянию на 1 апреля 2021 г. размер государственного долга субъектов Российской Федерации составил 2 437,595 млрд рублей [1] и увеличился в сравнении с соответствующим показателем на 1 января 2008 г. (458,7 млрд рублей) в 5,3 раза. Наращивание регионами долговых обязательств обусловлено тем, что на фоне кризисных явлений в экономике и, как следствие, снижения собственных доходов и опережающего роста расходов органы власти территорий вынуждены были привлекать заемные ресурсы для финансирования дефицита бюджетов и обеспечения исполнения расходных обязательств, в том числе связанных с реализацией указов Президента России[2].

Однако на протяжении 2019 и 2020 гг. в результате реализации как на федеральном, так и на региональном уровне власти и управления ряда мер, направленных на обеспечение сбалансированности бюджетов, сокращение объема государственного долга и расходов на его обслуживание (мобилизация доходных источников, сокращение бюджетных расходов, замещение коммерческих кредитов бюджетными и др.), наметилась тенденция к снижению размера государственных долговых обязательств субъектов Российской Федерации. По состоянию на 1 апреля 2021 г. величина регионального госдолга по отношению к показателю на 1 марта 2021 г. 2 473,379 млрд рублей) снизилась на 1,5%, а в сравнении со значением на 1 января 2021 г. (2 496,045 млрд рублей) – на 2,3%.

Стоит обратить внимание на то, что современная положительная динамика может говорить о решении проблем. Однако, в 2021 году на 1 апреля все еще достаточно серьезной является величина госдолга для некоторых образований, это касается Свердловской, Краснодарской и Красноярской области. На практике госдолг в этих субъектах является больше допустимого относительно объема дохода за год, что говорит о серьезной проблеме. Речь идет о том, что отношение определяется в размере от 85% до 100%, что является достаточно серьезной сложность. При этом у большого количества регионов также больше 50% дохода составляет долг. Краснодарский край в данном случае с точки зрения соотношения долга и дохода является негативным лидером, превышение долга на 267% [2].

В 2018 г. впервые в российской практике в связи со значительным объемом накопленных долгов в отношении двух регионов (Костромской области и Республики Хакасия) был введен механизм казначейского сопровождения, т. е. расходовать бюджетные средства они могли лишь под контролем Федерального казначейства [3].

Высокий уровень долговой нагрузки, который, как отмечено выше, сложился у половины субъектов Российской Федерации, существенно повышает риск неисполнения предусмотренных бюджетом расходных обязательств. В этой связи особую актуальность приобретает анализ финансово-бюджетной и долговой политики, проводимой на региональном уровне, а также проведение объективной оценки долговой устойчивости субнационального образования.

Проведем оценку эффективности долговой политики Оренбургской области.

Сначала оценим долговую устойчивость согласно показателям из бюджетного кодекса Российской Федерации.

19 858 946,94 рублей – объем госдолга Оренбургской области на 01.12.21.

104 126 896,1 рублей – объем доходов соответствующего бюджета без учета безвозмездных поступлений. (безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений от налога на доходы физических лиц) на 20.12.21[4][5]

Показатель «Объем государственного долга субъекта Российской Федерации (муниципального долга) к общему объему доходов соответствующего бюджета без учета безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений от налога на доходы физических лиц» должен быть менее 50% 19 858 946,94/104 126 896,1 = 0,19(19%) ≤ 50%

1 514 768,80 – годовая сумма платежей по погашению и обслуживанию государственного долга субъекта Российской Федерации (муниципального долга), возникшего по состоянию на 1 января очередного финансового года, без учета платежей, направляемых на досрочное погашение долговых обязательств со сроками погашения после 1 января года, следующего за очередным финансовым годом.

83 793 577,2 – общий объем налоговых и неналоговых доходов бюджета субъекта Российской Федерации (местного бюджета) и дотаций из бюджетов бюджетной системы Российской Федерации

Показатель "Годовая сумма платежей по погашению и обслуживанию государственного долга субъекта Российской Федерации (муниципального долга), возникшего по состоянию на 1 января очередного финансового года, без учета платежей, направляемых на досрочное погашение долговых обязательств со сроками погашения после 1 января года, следующего за очередным финансовым годом, к общему объему налоговых и неналоговых доходов бюджета субъекта Российской Федерации (местного бюджета) и дотаций из бюджетов бюджетной системы Российской Федерации" на уровне не выше 13%

-

1 514 768,80 / 83 793 577,2 = 0,018(1,8%) ≤ 13%

-

1 514 768,80 – расходы на обслуживание государственного долга субъекта Российской Федерации (муниципального долга)

122 290 650,4 – общий объем расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации

Не более 5% для показателя "Доля расходов на обслуживание государственного долга субъекта Российской Федерации (муниципального долга) в общем объеме расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации"

1 514 768,80 /122 290 650,4 = 0,012(1,23%) ≤ 5%

Таким образом, согласно бюджетному кодексу Российской Федерации, Оренбургская область, по значениям показателей долговой устойчивости обладает высоким уровнем долговой устойчивости.

В ходе написания работы была проведена оценка долговой устойчивости, и были получены результаты свидетельствующие о высоком уровне долговой устойчивости, из чего мы модем сделать выводы о низком уровне рисков проводимой долговой политики. В данной главе подробнее остановимся на оценке уровня процентного риска с использованием математического инструментария.

Попробуем рассчитать процентный риск для Оренбургской области в 2021 году.

Показателями, позволяющими оценивать процентный риск заемщика, являются дюрация портфеля обязательств, доля обязательств с переменной ставкой в общем объеме долга, а также периодичность установления новых значений переменной процентной ставки для данной категории обязательств.

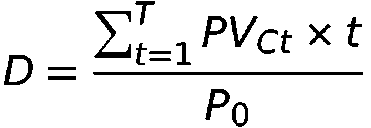

Для начала рассчитаем дюрацию портфеля обязательств. Первый и наиболее известный способ расчета дюрации — формула Маколея. Дюрация Маколея показывает эффективный срок до погашения облигации.

Чтобы рассчитать дюрацию, надо сложить все будущие платежи с учетом срока их поступления и поделить результат на рыночную цену облигации с учетом накопленного купонного дохода. Будущие платежи по облигации — это купоны и погашение номинала частями или в конце срока.

Начнем расчёты для государственных облигаций RU35004AOR0, дата полного погашения облигаций – 2 декабря 2027 года. Информацию будем брать с сайта Московской биржи.

Цена закрытия – 111,70, средневзвешенная цена – 110,30, доходность по цене последней сделки – 6,09, доходность по средневзвешенной цене – 6,36. Используя эти данные проведем расчет дюрации портфеля облигаций.

Эффективная доходность – 25,70; номинальная доходность – 23,54; текущая доходность – 8,18. На 31 декабря 2021 года дюрация составила 138 дней (0,3781 года).

Модифицированная дюрация — это второй способ измерения дюрации. С ее помощью инвестор определяет, на сколько процентов изменится цена облигации, если изменятся процентные ставки.

MD = Дюрация Маколея / (1 + процентная ставка)

Для небольших изменений работает следующая формула:

Изменение цены / Рыночная цена с НКД = -MD × Изменение ставок

При дюрации Маколея равной 138 дней и процентной ставке 6,4% модифицированная дюрация составит 0,3553. Этот показатель отражает изменение цены облигации при изменении доходности на 1 процент. То есть процентный риск долговой ценной бумаги.

Дюрация портфеля облигаций — это средневзвешенная дюрация отдельных облигаций.

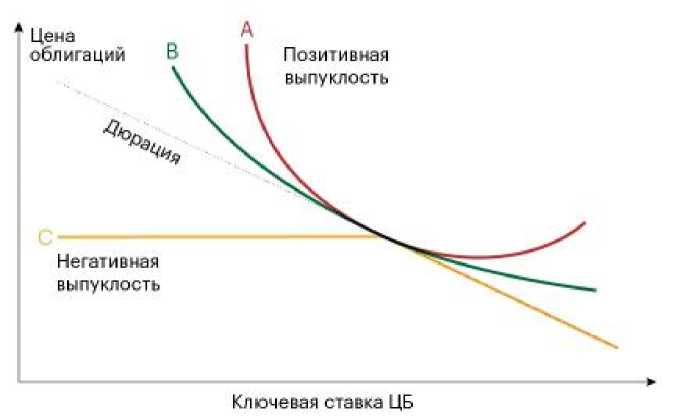

Зависимость цены облигации от ее доходности не линейная, а выпуклая. Выпуклость облигаций бывает позитивной и негативной (Рисунок 1).

Рисунок 1 – Зависимость цены облигаций от ее доходности

На графике цена облигации C с негативной выпуклостью — желтая линия — при росте ставки меняется, а при падении ставки остается стабильной. Оценка таких облигаций с помощью дюрации дает очень большую погрешность из-за асимметрии между ценой и доходностью облигации. На графике асимметрия — это расстояние между пунктирной и сплошными линиями, которое увеличивается из-за выпуклости. Поэтому при больших изменениях процентной ставки используют выпуклость.

Профессиональные управляющие используют выпуклость для оценки инвестиционных портфелей. Частным инвесторам выпуклость может быть полезна, если дюрация облигаций одинаковая.

На рисунке дюрация двух облигаций с позитивной выпуклостью — красная и зеленая линии — одинаковая, но выпуклость облигации А больше, чем у облигации В. При падении ключевой ставки ЦБ цена облигации А вырастет больше, чем цена облигации В. При росте ключевой ставки ЦБ цена облигации А упадет меньше, чем цена облигации В. Таким образом, более выпуклая облигация А выгоднее для инвестора.

Выпуклость исследуемой облигации равняется 0,8429, что является положительным, достаточно большим результатом, поэтому эта облигация считается выгодной, и эту облигацию можно оценивать с помощью дюрации.

С помощью модифицированной дюрации вычислим, как изменится цена облигации при изменении рыночных процентных ставок.

Доходность облигации к погашению — 6,4%, а модифицированная дюрация — 0,3553. Мы можем определить, как изменится цена облигации при росте рыночных ставок на 1%:

-0,3553 × 0,01 / 1,064 = -0,0033 = -0,33%

При росте ставок на 1% цена этой облигации снизится на 0,33%.

С помощью обычной дюрации инвесторы сравнивают похожие облигации и выбирают ту, у которой дюрация меньше. Так можно уменьшить процентный риск.

В долговой политике Оренбургской области не используются обязательства с переменной процентной ставкой, что, с одной стороны, увеличивает риск рефинансирования, но рассматриваемый процентный риск сводится к минимуму за счет этого. Решение по этому поводу остается на усмотрении инвестора.

Таким образом, проводимая долговая политика Оренбургской области в 2021 году с точки зрения процентного риска была безрисковой, так как рассчитанные показатели дюрации позволяют судить о выгодности облигации. В качестве рекомендаций можно посоветовать в дальнейшем придерживаться долгосрочных обязательств с фиксированной ставкой, а также пользоваться математическим инструментарием для исследования портфеля облигаций.

Список литературы Анализ рисков долговой политики Оренбурсгкой области

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. URL: http://minfin.ru.

- Государственный долг субъектов РФ. iMonitoring [Сайт] [Электронный ресурс]. URL: http://www.iminfin.ru.

- Скудаева А. Костромская область попала под особый контроль федерального казначейства // Российская газета. Экономика Центрального округа № 7482 (19). URL: https://rg.ru/2018/01/30/reg-cfo/kostromskaia-oblast-popala-pod-kontrol-federalnogo-kaznachejstva.html.

- Справка об исполнении консолидированного и областного бюджетов области на 01.01.2022 года.

- https://mf.orb.ru.