Анализ рисков финансового планирования на предприятии

Автор: Хабаров О.К.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (1), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104425

IDR: 140104425

Текст статьи Анализ рисков финансового планирования на предприятии

Финансовые риски необходимо рассматривать с нескольких позиций: с одной стороны, – это опасность потенциально возможной, вероятной потери финансовых ресурсов (финансовый риск проявляет себя как ожидаемый прямой убыток), с другой стороны, – это опасность недополучения ожидаемых доходов (финансовый риск проявляет себя как ожидаемый косвенный убыток) по сравнению с вариантом финансового потенциала предприятия, который рассчитан на рациональное использование всех ресурсов в данной сфере деятельности; с третьей стороны – это вероятность получения дополнительного объема прибыли, связанного с риском (финансовый риск проявляет себя как ожидаемый доход в условиях благоприятной конъюнктуры). Таким образом, финансовые риски в значительной степени относятся к группе спекулятивных рисков, которые в результате возникновения могут привести как к потерям, так и к выигрышу.

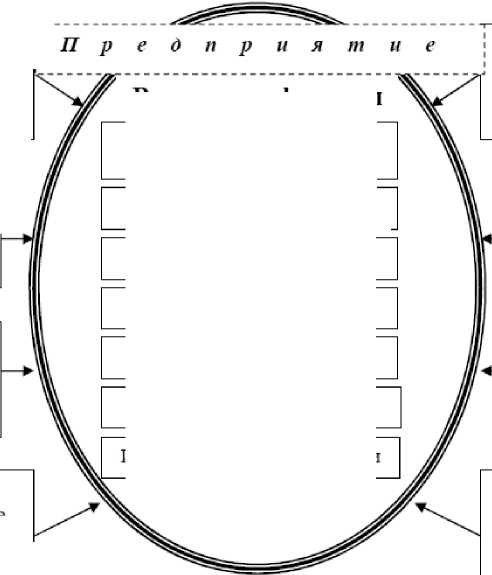

Основными рисками финансового планирования являются риски, связанные с отклонением от запланированных финансовых результатов. По источникам возникновения риски разделены на внешние и внутренние риски (рис. 1). Внутренние риски сгруппированы следующим образом

-

- риски финансового планирования текущей операционной деятельности;

-

- риски планирования финансовой деятельности;

-

- риски планирования реализации инвестиционных проектов;

-

- риски возникновения ошибок в управлении финансами.

Внешние факторы

Внешние факторы

Состояние

Конъюнктура финансовых рынков

Спрос и предложение

Конъюнктура рынков сырья

конкурентной

среды

Механизм

Тарифная политика государства

Правовое регулирование

ценно -образования

Таможенное регулирование

Рис.1. Основные факторы, влияющие на систему финансового планирования предприятий

Внутренние факторы

Организационно правовая форма

Региональное размещение

Источники капитала

Структура активов

Методы управления

Финансовая политика

Информационные технологии

К внешним рискам финансового планирования на предприятии отнесены:

-

- институциональные риски: риски, связанные с изменением финансового законодательства, изменением состава участников рынка в результате процедур банкротств, слияний, поглощений, изменении рыночной структуры рынка, изменения характера государственного регулирования;

-

- рыночные риски: риски, связанные с изменением рыночной конъюнктуры в связи с изменением затрат и изменением тарифной политики, инфляционными процессами, появлением товаров-инноваций;

-

- финансовые риски: риски, связанные с изменением налоговой политики, таможенных пошлин, курсов валют, кредитных и депозитных ставок, условий платежей и расчетов, методов и принципов бюджетного финансирования.

Финансовые риски непосредственно связаны с проблемой «распыления» финансового потенциала. Поэтому их минимизация или нейтрализация является важнейшим элементом эффективной системы формирования, планирования и использования финансового потенциала, противостоящим процессам его «распыления».

-

Использование всех методов управления рисками, особенно финансовыми, предполагает разработку риск-плана внутри финансового планирования потенциального экономического роста предприятия. Помимо управления финансовыми рисками в структуру финансового планирования, включая стратегическое планирование финансового потенциала, должен входить процесс финансирования нейтрализации рисков, который является базой составления риск-плана.

Финансирование мероприятий по снижению риска уменьшает вероятность неблагоприятных ситуаций или ограничивает ущерб в случае их наступления.

Финансирование нейтрализации риска подразумевает поиск и мобилизацию денежных ресурсов для осуществления превентивных мероприятий и предотвращения убытков при наступлении неблагоприятных событий, т.е. образует финансовую часть риск-плана, что позволяет непосредственно включать его в качестве параметра формирования финансового потенциала и в структуру финансового планирования.

Система механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов: избежание риска, лимитирование концентрации риска, хеджирование, диверсификация, распределение рисков, страхование и самострахование.

Сравнивая методы нейтрализации финансовых рисков, обращается внимание на то, что избежание риска зачастую означает простое уклонение от мероприятия, связанного с риском, а, следовательно, и отказ от получения прибыли. Лимитирование концентрации рисков можно использовать более широко, но только в отношении приемлемых рисков, которые в меньшей степени свойственны российским предприятиям, у которых доминируют критические риски. Нейтрализация рисков за счет хеджирования труднореализуема в современных российских условиях по причине неразвитости рынка производных финансовых инструментов. Диверсификация в первую очередь позволяет минимизировать несистематические риски, в то время как у многих российских хозяйствующих субъектов в инвестиционных проектах и портфелях доминируют систематические риски, не подлежащие диверсификации. Распределение рисков посредством трансферта их партнерам также нетипично для российских условий, так как это предполагает устойчивое стратегическое партнерство.

Существуют различные пути (методы) финансирования риска, формирующие финансовые варианты риск-плана, которые должны быть обязательно учтены в параметрах финансового планирования рисковой хозяйственной деятельности предприятия. Прежде всего – это организационно-управленческие расходы на мероприятия по повышению безопасности, затраты на компенсацию убытков, затраты на уплату страховой премии и т.д. Затем – это резервные фонды самострахования, которые должны формироваться из собственных средств предприятия и которые образуют бюджет компенсационных выплат по самострахованию в структуре финансового планирования.