Анализ рисков структуры и динамики рынков ипотечного кредитования

Автор: Сочеева В.Е.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 8 (23), 2018 года.

Бесплатный доступ

В данной статье произведён анализ рынка ипотечного кредитования, рассмотрены риски ипотечного кредитования и рассчитан прогноз объемов предоставленных кредитов.

Риски, ипотечное жилищное кредитование, динамика рынка, ипотека, анализ рисков

Короткий адрес: https://sciup.org/170185391

IDR: 170185391

Risk analysis of structures and dynamics of mortgage markets

This article analyzes the mortgage lending markets, considers the risks of mortgage lending and calculates the forecast of the volume of loans.

Текст научной статьи Анализ рисков структуры и динамики рынков ипотечного кредитования

Жилищная проблема вызвала потребность в новых научных подходах к ее решению. Вопрос решения жилищной проблемы является важнейшей социальноэкономической задачей, стоящей перед современным обществом. Значимым изменением государственной жилищной политики стала ориентация на развитие ипотечного кредитования. Тем самым, государственная жилищная политика приобрела большую социальную базу, поскольку благодаря ипотеке улучшение жилищных условий станет возможным для широких слоев населения, и, прежде всего среднего класса.

Однако развитию системы ипотечного кредитования препятствует ряд таких неблагоприятных обстоятельств, как высокие кредитные риски, недостаточно высокий уровень доходов населения, отсутствие необходимых накоплений, наличие неофициальных доходов [1].

Объем и количество предоставленных ипотечных жилищных кредитов сведены в таблицу 1 по годам.

Таблица 1. Объем и количество предоставленных ИЖК

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Объем предоставленных ИЖК, млн.руб. |

170 311 |

418 209 |

745 971 |

1 054 073 |

1 385 357 |

1 808 551 |

1 169 240 |

1 481 068 |

|

Количество предостав ленных ИЖК, единиц |

176 146 |

392 302 |

587 600 |

739 393 |

878 495 |

1 058 641 |

710 450 |

863 803 |

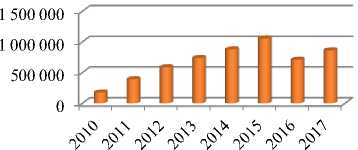

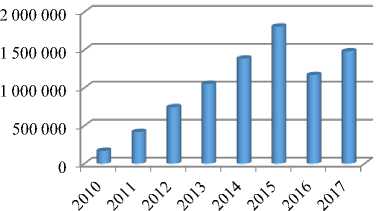

Для того чтобы наглядно проследить за изменениями объемов и количества кредитов, изобразим соответствующие данные графически. На рисунке 1 и 2 проиллюстрированы объемы и количество предоставленных ипотечных жилищных креди- тов в Российской Федерации в 2010-2017 годах.

По данным на 2014г. в России было выдано ипотечных кредитов на сумму 1385357 млрд. рублей. Эти данные превышают сумму 2012 г. на 53,85%.

■ Количество предоставленных ИЖК, единиц

Рис. 1. Количество предоставленных ипотечных жилищных кредитов в Российской Федерации в 2010-2017 годах

■ Объем предоставленных ИЖК, млн.руб.

Рис. 2. Объемы предоставленных ипотечных жилищных кредитов в Российской Федерации в 2010 - 2017 годах

Анализ приведённых показателей говорит о том, что имеется устойчивый темп роста в данном секторе рынка, который постепенно восстановил свой потенциал после финансового кризиса в 2008 году. Попутно заметим, что мировой финансовый кризис в это время был во многом спровоцирован кризисом ипотечного кредитования в США [2].

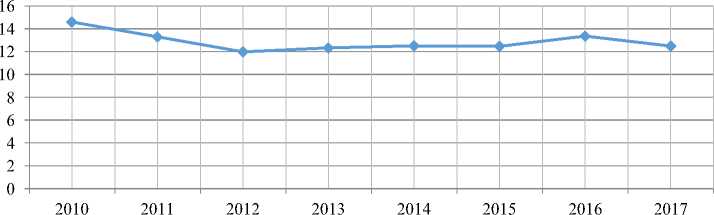

Важным и определяющим фактором при выдаче ипотечного кредита является средневзвешенная процентная ставка по нему. Динамику ставки по годам отражают данные приведенные в таблице 2 [3].

Для наглядного примера на рисунке 3 изобразим динамику средневзвешенной ставки графически.

Таблица 2. Средневзвешенная ставка ипотечного кредита в России, %

|

Год |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Средневзвешенная ставка, % |

14,59 |

13,29 |

11,98 |

12,32 |

12,51 |

12,47 |

13,36 |

12,49 |

Рис. 3. Средневзвешенная ставка ипотечного кредита в России, %

Глядя на рисунок 3, видим, что имеется неустойчивая динамика, но в конечном итоге наблюдается снижение средневзвешенной процентной ставки ипотечного кредитования. Последнее стимулирует повышение спроса на ипотечное жилищное кредитование.

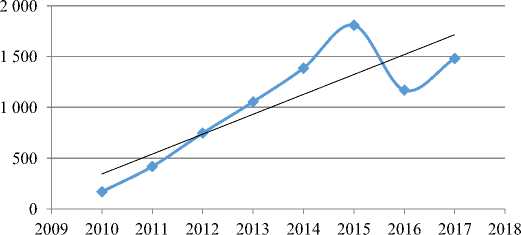

Для прогноза количественных характеристик выявленной рисковой ситуации использована программа EXCEL – построение линии тренда.

Для оценки выбранной модели в каждом случае рассчитан коэффициент корреляции, показывающий тесноту фактора X к результату Y. Значение коэффициента корреляции варьируется от 0 до 1. Чем ближе значение к 1, тем теснее связь между факторов и результатом.

Для прогноза объема предоставленных ИЖК найдено уравнение линейной парной регрессии.

y = 195,83x - 393269

Коэффициент корреляции R² = 0,7492. По этой причине найденное линейное уравнение можно использовать для прогноза уровня инфляции на 2018 год

Прогнозное значение объема предоставленных ИЖК на 2018 год равно 1915,94 млн. руб.

Объем предоставленных ИЖК, млн.руб.

y = 195,83x - 393269

R² = 0,7492

♦ Объем предоставленных ИЖК, млн.руб.

Линейная (Объем предоставленных ИЖК, млн.руб.)

Рис. 4. Прогноз объема предоставленных ИЖК на 2018 год

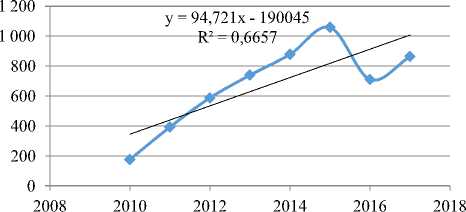

Для прогноза количества предоставленных ИЖК найдено уравнение линейной парной регрессии.

y = 94,721x - 190045

Коэффициент корреляции R² = 0,6657. По этой причине найденное линейное уравнение можно использовать для прогноза уровня инфляции на 2018 год

Прогнозное значение количества предоставленных ИЖК на 2018 год равно 1101,98 млн. руб.

Количество предоставленных ИЖК, единиц

♦ Количество предоставленных ИЖК, единиц

Линейная (Количество предоставленных ИЖК, единиц)

Рис. 5. Прогноз количества предоставленных ИЖК на 2018 год

Для прогноза уровня средневзвешенной ставки найдено уравнение линейной парной регрессии.

y = - 0,1511x + 317,06

Коэффициент корреляции R² = 0,1955. По этой причине найденное линейное уравнение можно использовать для прогноза уровня инфляции на 2018 год

Прогнозное значение количества предоставленных ИЖК на 2018 год равно 12,14 %.

Рис. 6. Прогноз количества предоставленных ИЖК на 2018 год

Таким образом, проведена количественная характеристика рисковой ситуации, осуществлён прогноз характеристик выявленной рисковой ситуации на 2018 год.

Каждый элемент риска требует конкретной политики и характеристики параметров риска, вырабатываемых совместно директорами и управление банка. Ключевой задачей является балансирование, при этом не обязательно уравнение, этих взаимозависимых элементов риска. Полное равновесие здесь невозможно, поскольку действия, предпринимаемые для снижения одних рисков, могут увеличить другие.

Цели и задачи стратегии управления рисками в большой степени определяются постоянно изменяющейся внешней экономической средой, в которой приходится работать банку.

В целях минимизации внешних факторов риска рекомендуется ведение постоянного мониторинга торговых партнеров банка и оценка эффективности их деятельности по следующим показателям: количество просроченных первоначальных платежей к указанной дате, количество высокорисковых контрактов, количество кон- тежа, процент просрочки. Если значения рисковых индикаторов находятся на низком уровне, можно поощрить торгового партнера путем уменьшения размера взимаемой комиссии. Если значения показателей постоянно растут, возможным шагом может стать разрыв деловых отношений с данной организацией во избежание потерь.

В целях снижения внутренних факторов риска со стороны персонала предлагается введение системы обучения и тестирования сотрудников, связанных непосредственно с оформлением и выдачей кредитов, а также модернизацию системы авторизации кредитных сделок, то есть выдача кредита производится после проверки кредитной документации Отделом сопровождения кредитных сделок.

От реализации разработанных мероприятий банк получит возможность сократить количество ошибок в оформлении кредитных сделок, снизить уровень невозврата кредитов. Предложенные мероприятия позволят снизить риски в потребительском кредитовании, что приведет к более эффективной работе банка.

трактов, по которым просрочены два пла-

Список литературы Анализ рисков структуры и динамики рынков ипотечного кредитования

- Рыгаловский Д.М., Управление рисками на предприятии: методический и организационный аспекты. Журнал «Современные технологии управления», 2016, №12 С. 72.

- Вишняков Я. Д., Радаев Н. Н., Общая теория рисков: [учеб. пособие для вузов по специальности "Менеджмент орг".] /. - М.: Изд. центр «Академия», 2008, С. 363.

- URL: http://www.cbr.ru/statistics/?PrtId=ipoteka (дата обращения: 26.08.18).