Анализ роли налогов в доходах консолидированного бюджета Республики Татарстан

Автор: Деревенскова М.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (28), 2016 года.

Бесплатный доступ

В статье на основе изучения статистических данных, отчетов Министерства финансов РФ и РТ, Федеральной налоговой службы РФ проведен анализ роли налогов в формировании доходов бюджета Республики Татарстан.

Налоги, региональные налоги, доходы бюджета республики татарстан, налоговые доходы республики татарстан

Короткий адрес: https://sciup.org/140121354

IDR: 140121354

Текст научной статьи Анализ роли налогов в доходах консолидированного бюджета Республики Татарстан

Основу финансов субъектов РФ составляют соответствующие бюджеты. В соответствии с бюджетным и налоговым законодательством РФ и Республики Татарстан, доходы бюджета РТ формируются за счет налоговых, неналоговых доходов и безвозмездных поступлений. Структура доходов бюджета РТ отражена в таблице 1.

Таблица 1

Структура доходов консолидированного бюджета РТ в 2012-2014гг.

|

Наименование |

2012 год |

2013 год |

2014 год |

|||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Консолидированный бюджет |

210,7 |

100 |

208,3 |

100 |

216,8 |

100 |

|

Бюджет РТ |

177,2 |

84,1 |

172,0 |

82,6 |

180,8 |

83,4 |

|

Местные бюджеты |

33,5 |

15,9 |

36,3 |

17,4 |

36,0 |

16,6 |

Из таблицы 1 можно сделать вывод, что бюджет РТ занимает наибольший удельный вес в составе консолидированного бюджета республики, на протяжении всего анализируемого периода данный показатель превышал 80%.

В 2012 году доходы бюджета РТ составили 177,2 млрд. руб., что составляет 84% всех доходов консолидированного бюджета, а доходы местных бюджетов составили 16% от доходов консолидированного бюджета.

В 2013 году доходы консолидированного бюджета снизились до 208,3 млрд. руб., из которых 82,6% составляют доходы бюджета РТ в размере 172,0 млрд. руб.

В 2014 году поступление доходов консолидированного бюджета возросло по сравнению с предыдущими периодами и составило 216,8 млрд. руб., при этом доля доходов бюджета РТ также выросла до 83,4%.

Наглядно структура распределения доходов консолидированного бюджета РТ между местными бюджетами и бюджетом РТ представлена на рис. 1.

2014г.

2013г.

2012г.

0% 20% 40% 60% 80% 100%

□ Бюджет РТ □ Местные бюджеты

Рис. 1. Структура доходов консолидированного бюджета РТ в 2012

2014 гг., %

Рис. 1. отражает, что в доходы бюджета РТ была консолидирована большая часть средств, чем в местные бюджеты, что подтверждается необходимостью реализации значительных функций через региональный бюджет по сравнению с местными.

Структура доходов бюджета Республики Татарстан за 2012-2014 гг. отражена в таблице 2.

Таблица 2

Структура доходов бюджета Республики Татарстан за 2012-2014гг.

|

Наименование показателей |

2012 год |

2013 год |

2014 год |

|||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Всего доходов: |

177,2 |

100 |

172,0 |

100 |

180,8 |

100 |

|

Налоговые |

120,1 |

67,8 |

123,1 |

71,6 |

142,4 |

78,8 |

|

Неналоговые |

7,8 |

4,4 |

7,4 |

4,3 |

8,4 |

4,6 |

|

Безвозмездные поступления |

49,3 |

27,8 |

41,5 |

24,1 |

30,0 |

16,6 |

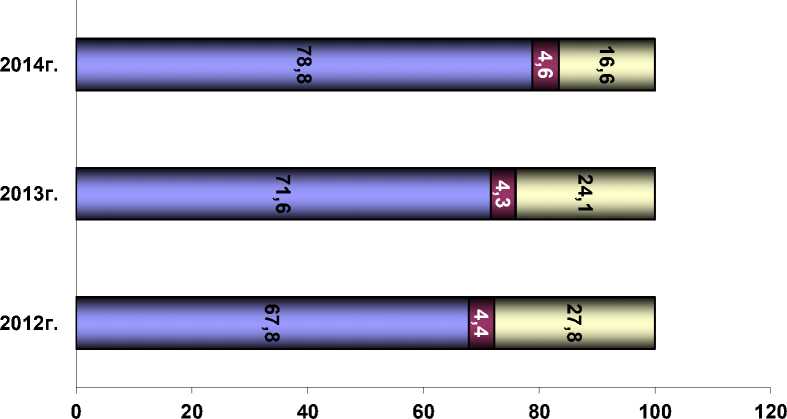

Из таблицы видно, что основу доходов бюджета РТ составляют налоговые доходы, удельный вес которых в 2014г. увеличивается и составил 78,8%. Вторыми по значимости являются безвозмездные поступления, удельный вес которых, снижается и составил всего 16,6% в 2014г. Наибольшее падение наблюдается по безвозмездным поступлениям, что говорит о снижении финансовой зависимости бюджета РТ от федерального бюджета. В 2012г. общий объем данных доходов был значительным, около 30%, однако в 2014 году они снижаются как в абсолютных, так и в относительных величинах. Но неналоговым доходам прослеживается рост доли в структуре доходов бюджета РТ до 4,6%, среди доходов они находятся на последнем месте, при этом отмечается их рост в абсолютных величинах.

Наглядно структура доходов бюджета Республики Татарстан в 20122014 гг. представлена на рисунке 2.

□ Налоговые □ Неналоговые □ Безвозмездные поступления

Рис. 2. Структура доходов бюджета РТ за 2012-2014 гг., %

В 2014г. наблюдается увеличение налоговых доходов и снижение безвозмездных поступлений из федерального бюджета. Обусловлено это тем, что экономика республики стабилизировалась и были уменьшены возможности федерального бюджета по предоставлению финансовой помощи территориальным бюджетам. В целом же следует отметить, положительную тенденцию увеличения налоговых доходов.

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом и законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Доходы бюджетов субъектов Российской Федерации формируются за счет собственных доходов и отчислений от федеральных налогов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

Рассмотрим формирование налоговых доходов бюджета Республики Татарстан за 2012-2014 гг.

Таблица 3

Структура налоговых доходов бюджета РТ за 2012-2014 гг.

|

Наименование |

2012г. |

2013г. |

2014г. |

|||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

Всего налоговые доходы: |

120062,8 |

100 |

123100,2 |

100 |

142439,5 |

100 |

|

1) Налоги на прибыль, доходы |

86784 |

72,3 |

81299,2 |

66,0 |

97473,8 |

68,4 |

|

2) Налоги на товары (работы, услуги) реализуемые на территории РФ |

13692,3 |

11,4 |

16862,4 |

13,7 |

18505,4 |

13,0 |

|

3) Налоги на совокупный доход |

2760,9 |

2,3 |

3133,6 |

2,5 |

3378,8 |

2,4 |

|

4) Налоги на имущество |

16526,6 |

13,8 |

21466,2 |

17,4 |

22744,8 |

16,0 |

|

5) Налоги, сборы и регулярные платежи за пользование природными ресурсами |

82 |

0,1 |

76,7 |

0,1 |

89,2 |

0,1 |

|

6) Государственная пошлина |

195,4 |

0,2 |

250 |

0,2 |

232,7 |

0,2 |

|

7) Задолженность и перерасчеты по отмененным налогам, сборам |

21,4 |

0,02 |

12,2 |

0,01 |

14,8 |

0,01 |

Наиболее значимыми бюджетообразующими налогами являются налоги на прибыль, доходы, к которым относятся налог на прибыль организаций и налог на доходы физических лиц, Данная группа за анализируемый период формируют около 70% налоговых доходов бюджета РТ.

Из данных таблицы видно, что около 82% налоговых доходов бюджета РТ представлено федеральными налогами, что свидетельствует о зависимости доходов бюджета от поступления данных налогов. Региональные налоги составляют не более 16% налоговых доходов бюджета РТ. Налоги на совокупный доход составляют около 2,4% налоговых поступлений. Данные налоги в соответствии с НК РФ отнесены к федеральным налогам, однако регулирование осуществляется органами власти субъектов РФ (в отношении упрощенной системы налогообложения). Следует отметить увеличение поступлений акцизов и налогов на имущество, к которым относятся транспортный налог и налог на имущество организаций.

Список литературы Анализ роли налогов в доходах консолидированного бюджета Республики Татарстан

- Казьмин, А.Г. Налоги как регулятор развития национальной экономики/А.Г.Казьмин//Экономический форум. -2013. -№ 1. -С.55-60.

- Кармокова, Х.Б. Модель прогноза налоговых сборов и повышения собираемости налоговых платежей/Х.Б. Кармокова//Экономический анализ: теория и практика.-2014.-№ 17(368).-С.53-59.

- Малис, Н.И. Новые направления налогового контроля и доходная база бюджетов всех уровней/Н.И. Малис, Л.П. Грундел//Финансы.-2014.-№ 10.-С.45-50.

- Улугходжаева, Х.Р. Проблемы обеспечения соотношения прямых и косвенных налогов/Х.Р. Улугходжаева//Вестник университета. -2014. -№ 4. -С.74-81.

- Фаррахова, Е.Г. Роль косвенного налогообложения в бюджетной системе РФ//Актуальные проблемы гуманитарных и естественных наук. 2013. № 11-1. С. 282-286.

- http://www.minfin.ru/ru/document/?id_4=60470

- http://www.minfin.ru/common/UPLOAD/library/2014/09/main/kniga_budjet_%202013.pdf

- http://minfin.tatarstan.ru/rus/otcet.htm