Анализ российского рынка операторов сотовой связи

Автор: Кучина Е.В., Галинурова Э.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В статье рассматривается состояние российского рынка услуг мобильной связи. Проанализированы основные тенденции развития рынка сотовой связи, выявлены его главные участники. Рассчитаны обобщающие показатели эффективности деятельности основных операторов мобильной связи, определены их позиции на рынке. Предложены основные направления дальнейшего развития компаний.

Сотовая связь, интернет, мобильная связь, абонент, мессенджер

Короткий адрес: https://sciup.org/140120281

IDR: 140120281

Analysis of the Russian market of mobile operators

The article discusses the state of the Russian market of mobile communication. The main trends of mobile market, its main participants were analyzed and identified. Summarizing performance indicators of the major mobile operators were calculated, position of operators in the market was determined. Directions of further development of companies were offered.

Текст научной статьи Анализ российского рынка операторов сотовой связи

Стремительное развитие интернета и сетевого пространства в последнее время способствовали виртуализации многих сфер общественной жизни. Еще несколько десятилетий назад основным средством, обеспечивающим присутствие в Интернете, был компьютер. Сегодня количество устройств, способных соединяться с сетью, возросло как в видовом (от телефона до автомобиля и бытовой техники), так и в численном выражении. В 2013 г. в мире использовалось 7 млрд. устройств (из них – 21,7 млн. носимых) [1], ежемесячный объем только мобильного трафика составлял 1,5 эксабайта [2]. Сегодня следует говорить о безграничном разнообразии устройств, которые потенциально могут быть подключены ко всемирной сети (табл. 1).

Таблица 1 – Мировые поставки ИТ-устройств различных типов, млн. шт.

Основными отраслями телекоммуникаций на сегодняшний день являются: интернет (30 %), мобильная связь (20 %), сети передачи данных (15%), спутниковые системы связи (10 %), цифровое и аналоговое телевидение (10%), телефонная связь (10 %), электронный банкинг (5 %) [3].

По результатам анализа доходов от услуг связи было установлено, что мобильная связь является самым быстрорастущим сегментом рынка телекоммуникаций и опережает такие отрасли, как фиксированная телефонная связь, почтовая, международная, междугородняя фиксированная связь.

Устойчивое и сбалансированное развитие отрасли связи неразрывно связано с увеличением количества абонентов и предоставляемых услуг. Для рынка сотовой связи эта тенденция особенно актуальна: с одной стороны, существует большая заинтересованность абонентов в получении новых услуг, с другой – огромная конкуренция подталкивает операторов постоянно вносить новые предложения на рынок связи.

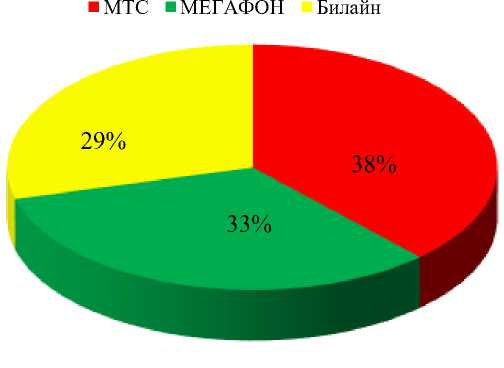

Сегодня главными участниками российского рынка мобильной связи являются три федеральных оператора – «большая тройка»: ПАО «Мегафон», ПАО «ВымпелКом» (Билайн) и ПАО «МТС». На рис. 1 представлены позиции этих операторов сотовой связи в России. Лидирует компания «МТС», у которой количество абонентов на конец 2015 г. составило 76,9 млн. человек. Абонентов «МегаФон» в России на конец этого же периода насчитывалось 66,3 млн. человек, абонентов «ВымпелКом» – 58,9 млн. человек.

Рис.1 – Распределение долей операторов сотовой связи по количеству абонентов в РФ на 2015 год, %

Приведённый рейтинг крупнейших компаний по размеру абонентской базы свидетельствует о том, что российский рынок сотовой связи на данном этапе развития представляет собой олигополию, как и большинство мировых рынков, где ключевую роль играют 3-5 операторов. Ещё одной его особенностью является то, что он не существует как единое целое. В каждом субъекте РФ конкурентная ситуация сугубо индивидуальная и характеризуется различной степенью присутствия перечисленных выше операторов, а также разными уровнями цен и степенью концентрации рынка.

В качестве тенденции отметим приближение российского рынка сотовой связи к насыщению по числу абонентов, особенно в наиболее населённых регионах РФ. Значимость количества новых контрактов в бизнесе операторов постепенно снижается. В кризисный период основной фокус смещается в сторону удержания существующей абонентской базы путём более чёткого сегментирования по группам клиентов и разработки большего числа «нишевых» продуктов. Соответственно должно снизиться число «мигрирующих абонентов», переходящих от одного оператора к другому в поисках наиболее дешёвых тарифов.

Чтобы понять в каких условиях находится отрасль телекоммуникаций в период кризиса, и какая компания наиболее эффективно нивелирует негативные воздействия внешней и внутренней среды, рассчитаем обобщающие показатели эффективности деятельности компании: оборачиваемость активов, рентабельность продаж, затраты на 1 рубль проданной продукции, рентабельность собственного капитала.

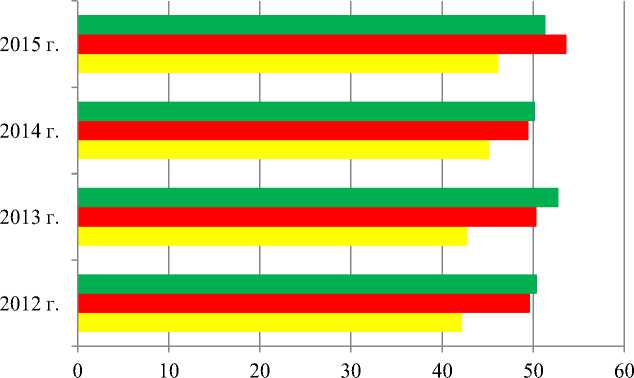

Оборачиваемость активов «ВымпелКом», «МегаФон», «МТС» за 20122015 гг. представлена в таблице 2.

Таблица 2 – Показатели оборачиваемости активов операторов сотовой связи в динамике

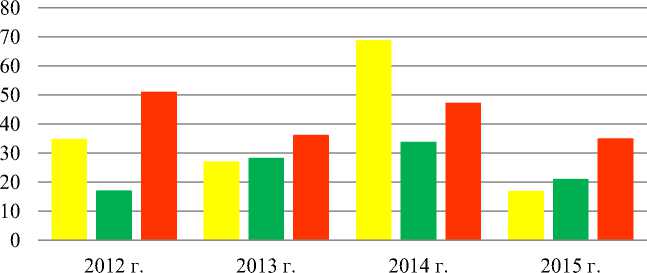

Затраты на один рубль проданной продукции «ВымпелКом», «Мегафон», «МТС» за 2012-2015 гг. представлены на рис. 2.

■ «МТС»

■ «Мегафон»

«ВымпелКом»

Рисунок 2 - Затраты на один рубль проданной продукции, руб.

По результатам расчетов, наименьшие затраты на каждый рубль продаж демонстрирует компания «ВымпелКом».

Динамика рентабельности продаж представлена на рис. 3.

IIIIII I.

2012 г. 2013 г. 2014 г. 2015 г.

«ВымпелКом» ■ «Мегафон» ■ «МТС»

Рисунок 3 - Рентабельность продаж в динамике, %

Рентабельность продаж значительно снизилась в 2015 г. сразу по всем трем компаниям. Это означает, что прибыль с каждого рубля проданной продукции/услуги уменьшилась, что может быть связано со снижением покупательской способности населения.

На рис. 4 представлена динамика рентабельности собственного капитала компаний.

«ВымпелКом» ■ «Мегафон» ■ «МТС»

Рисунок 4 - Рентабельность собственного капитала в динамике, %

Можно сделать вывод, что в 2015 г. показатель рентабельности собственного капитала достиг наибольшего значения в компании «МТС» (35%), следовательно, собственники получат больше всего прибыли с рубля вложенных в компанию средств по сравнению с компанией «ВымпелКом», которая стала дешевле в 4 раза.

В 2015 г. по сравнению с предыдущим периодом рентабельность собственного капитала во всех компаниях снизилась, а значит и прибыль компаний с каждого вложенного рубля уменьшилась.

Наибольшие потери несет компания «ВымпелКом»: ее рентабельность собственного капитала снизилась на 51,8%, главным образом за счет уменьшения рентабельности продаж. Наименьшие потери в компании «Мегафон»: снижение прибыли с рубля вложенных средств составило 12,7% за счет снижения рентабельности продаж.

По результатам анализа было выявлено, что основной проблемой операторов мобильной связи является снижение рентабельности продаж и увеличение затрат, что обусловлено кризисными явлениями в российской экономике и появлением новых бесплатных мобильных приложений, позволяющих обмениваться сообщениями и совершать звонки в любую точку мира (WhatsApp, Viber, Skype).

Когда мобильные приложения только появились в 2009 г., операторы мобильной связи стали отмечать снижение уровня своих доходов от СМС за счет телефонных мобильных соединений, теперь и приложения начинают представлять собой угрозу. Мессенджеры – одно из самых перспективных средств коммуникации в условиях доступного мобильного интернета. Количество активных пользователей мобильных мессенджеров в динамике представлено на рис. 5.

Facebook Messenger •LINE •Snapchat

• WeChat • Viber tWhatsApp

• Tango окт 2010

фев 2014

Рисунок 5 - Количество активных пользователей, млн. чел.

(Источник: Исследование BI Intelligence)

В конце 2015 г. крупнейшие сотовые операторы России решили отойти от традиционной бизнес-модели извлечения прибыли из голосовой связи, при которой стремились получать доход от каждой секунды или минуты разговора. В основе новых тарифных планов – доступ в интернет, а внутрисетевые звонки стали "бесплатным" предложением при наличии абонентской платы.

С учетом проведенного анализа показателей деятельности крупнейших российских операторов сотовой связи предлагаем следующие направления их развития:

-

• Увеличить зону покрытия интернет сети 4G;

-

• Увеличить количество абонентов, что приведет к росту

показателя рентабельность продаж;

-

• Расширить количество предоставляемых услуг (в частности –

создание собственного «мессенджера» наравне с WhatsApp, Viber);

-

• Проводить регулярные маркетинговые исследования по

выявлению предпочтений клиентов в различных видах продуктов/услуг.

Список литературы Анализ российского рынка операторов сотовой связи

- Число «умных» очков и часов вырастет к 2018 г. в 8 раз до 176,9 млн//DIGIT: проект РИА Новости . 2014. -Режим доступа: http://digit.ru/telecom/201 40207/411865771.html.

- Объем мобильного трафика к 2018 г. вырастет в 11 раз до 190 млрд Гбайт//DIGIT: проект РИА Новости . 2014. -Режим доступа: http://digit.ru/telec om/20140207/411863390.html. -Дата доступа: 07.02.2014

- Темнова Н. К. Анализ состояния и тенденций развития рынка услуг сотовой связи//Вестник НАТ. -2013. -№ 3(27). -С. 63-66.

- URL: http://www.osp.ru/news/2013/0226/13017666/?from_mail=2