Анализ российского рынка сеялок

Автор: Миклашова Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

В статье рассматривается объем и структура импорта сеялок, в стоимостном и количественном выражении, а также в разрезе компаний-производителей. Структура экспорта сеялок в разрезе стран-получателей, в стоимостном и количественном выражении. Проведен анализ сезонности поставок продукции.

Агропромышленный комплекс, сеялки, экспорт, импорт, сезонность поставок сеялок

Короткий адрес: https://sciup.org/140270118

IDR: 140270118

Текст научной статьи Анализ российского рынка сеялок

Агропромышленный комплекс (АПК) – это совокупность взаимосвязанных отраслей хозяйства, производящих, перерабатывающих сельскохозяйственную продукцию и доводящих её до потребителя. Основной задачей АПК является обеспечение населения страны продовольствием. Основу АПК составляет сельское хозяйство, но оно одно не может справиться со столь важной задачей, так как ему требуется техника, комбайны, тракторы, картофелеуборочные машины, ядохимикаты, удобрения, новые сорта растений и лучшие породы скота.

Агропромышленный комплекс России – крупнейший сектор экономики государства, который, по мнению многих авторитетных ученых и политиков, находится в состоянии системного кризиса. Сельскохозяйственное машиностроение предназначено для развития и осуществления технического перевооружение сельского хозяйства.

Несмотря на кризис и санкции прошедших 2014-2015 годов, российский рынок сеялок по сравнению с другими предприятиями машиностроительного комплекса просел не так сильно. Падение емкости рынка в 2015 г. по сравнению с 2014 г. составило чуть менее 3% в натуральном выражении. Однако, структура рынка, доли игроков на нем претерпевают чувствительные изменения. Несмотря на политические моменты, Украина продолжает осваивать российский рынок сеялок, но, подбадриваемые введенными Россией контрсанкциями и Федеральными Программами развития сельского хозяйства, отечественные производители наращивают объемы производства посадочных машин.

Стоимость

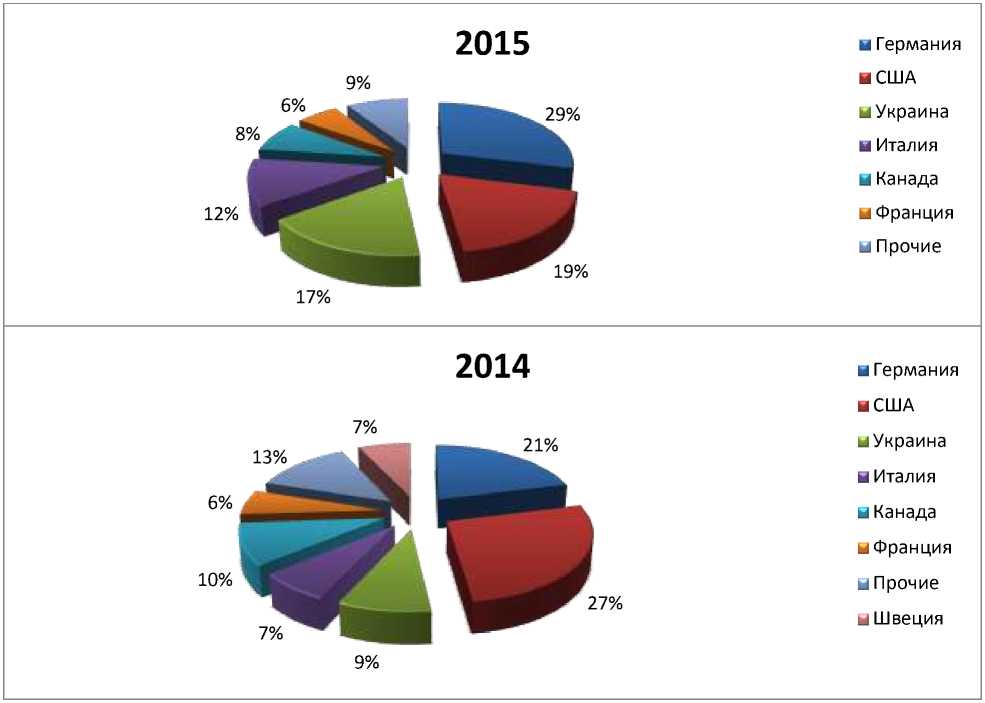

Рисунок 6. Объем импорта сеялок в 2014-2015 гг [1].

Объем импорта сеялок всех видов в Россию в 2015 году по сравнению с 2014 годом сократился на 25% в количественном выражении и на 49% в стоимостном.

7%

8%

46%

у Украина

У Китай и Италия и Германия и США

У Прочие

У Украина

и Китай

У Италия и Германия у США

У Прочие

У Польша

УФранция и Турция

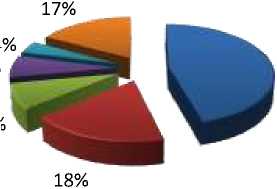

Рисунок 7. Структура импорта сеялок в количественном выражении,

2014-2015гг [1].

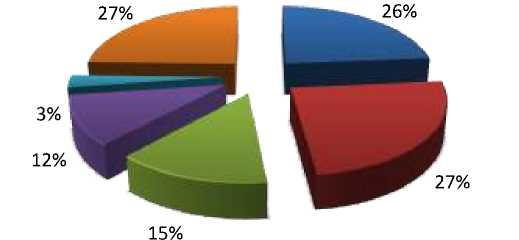

Всего в России по итогам 2015 года зафиксировано около 20 стран-поставщиков сеялок и посевных комплексов всех видов. Вопреки политическим перипетиям, в 2015 году по сравнению с 2014 годом свою долю в структуре импорта нарастила Украина. В количественном выражении на долю украинских машин пришлось 46% от общего числа поставок, что на 20 п. п. больше, чем годом ранее. Китайские производители свое присутствие на российском рынке сеялок в 2015 году не увеличили, но, следует отдать им должное, второе почетное место и долю в 18% они оставили за собой, потеснив производителей из Америки (на долю которых в 2014 году пришлось 16%). На третье место по объему поставок вышли итальянские сеялки, доля которых в 2015 году составила 8% в количественном выражении.

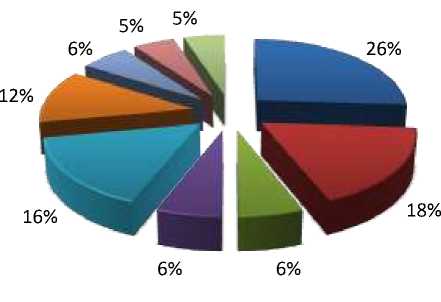

Рисунок 8. Структура импорта сеялок, стоимостное выражение, 2014-2015 гг [1].

Поскольку из Америки и стран ЕС поставляются в основном высокотехнологичные дорогие посевные комплексы, структура импорта сеялок в стоимостном выражении выглядит иначе. Производители Германии увеличили в 2015 году свою долю в структуре импорта на 8 п. п. до 29%, потеснив лидеров 2014 года — посевные комплексы американского производства. На долю продукции из США в 2015 году пришлось 19% от общего объема импорта в стоимостном выражении. На третьем месте с долей в 17% находятся производители из Украины.

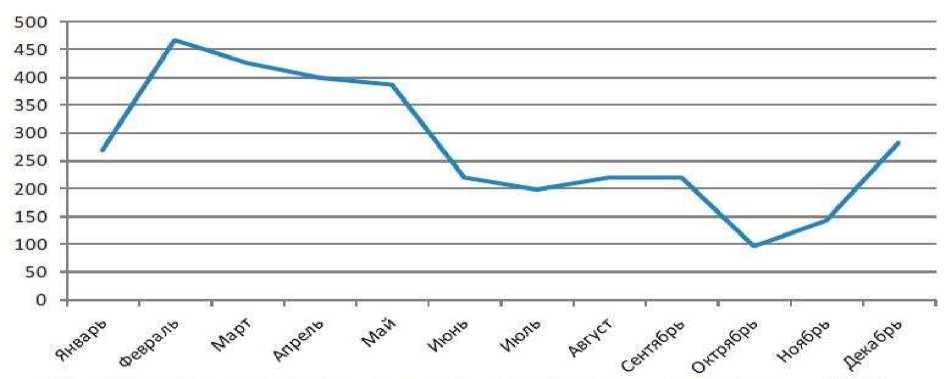

Сезонность импортных поставок сеялок в Россию в 2015 году идентична с показателями последних 5 лет. Пик поставок приходится на февраль-март.

Рисунок 9. Сезонность поставок сеялок, количественное выражение,

2015 г [1].

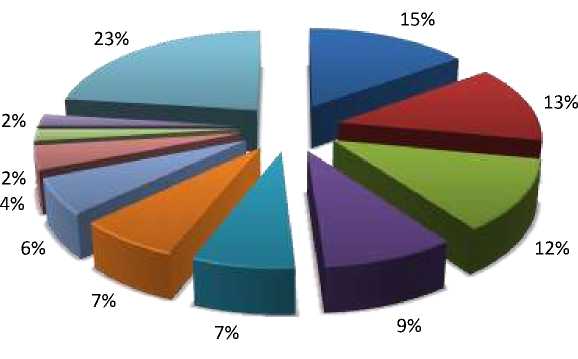

В Россию по итогам 2015 года поступала продукция более чем 60 мировых производителей, однако на ТОР-5 компаний-поставщиков пришлось более половины всех поставок. Наиболее популярными сеялками по итогам 2015 года стала продукция украинского ПАО «ЧЕРВОНА ЗИРКА», доля которых составила 15% в стоимостном выражении. На втором месте по объему поставок находятся сеялки HORSCH — 13%. Практически такие же показатели — 12% у сеялок производства компании AMAZONE.

ы ЧЕРВОНА ЗИРКА

и VADERSTAD и Прочие

Рисунок 10. Структура импорта сеялок в разрезе компаний- производителей 2015 г., стоимостное выражение [1].

По итогам 2015 года в Россию поставки сеялок осуществляло свыше 160 юридических лиц. ТОР-5 крупнейших импортеров завезли свыше 50% от всего объема импорта данного вида сельхозтехники. Крупнейшими российскими получателями сеялок в стоимостном выражении с равными долями в структуре импорта стали ООО «ХОРШ РУСЬ» и ООО «АМАЗОНЕ» — по 12%. На третьей позиции с долей в 9% — ООО «БЕЛГОРОДСКАЯ СБЫТОВАЯ КОМПАНИЯ». В количественном выражении ООО «БЕЛГОРОДСКАЯ СБЫТОВАЯ КОМПАНИЯ» лидирует с долей в 23%. На втором месте в количественном выражении находится ЗАО «ТЕХНИЧЕСКИЙ ЦЕНТР ЧЕРВОНА ЗИРКА» — 18% и замыкает тройку лидеров ООО «ТОРГОВАЯ КОМПАНИЯ САД» — 4%.

Объем производства зернотуковых, туковых и лесных сеялок в 2015 году по сравнению с 2014 годом увеличился в 1,2 раза, приблизившись к отметке в 2000 штук. Объем выпуска тракторных сеялок (без туковых) в 2015 году по сравнению с 2014 годом остался практически неизменным. Общий объем выпуска сеялок всех видов в 2015 году вырос на 33%.

3% 5%

и Монголия и Украина и Киргизия ы Германия ы Прочие и Монголия и Украина ы Азербайджан и Германия ы Республика Молдова ы Прочие

Рисунок 11. Структура экспорта сеялок в разрезе стран-получателей,

2015г., стоимостное и количественно выражение [1]

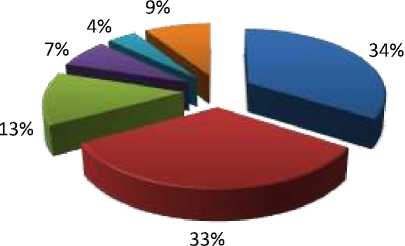

Объем экспорта (вместе с реэкспортом) сеялок из России по сравнению с общей емкостью рынка незначителен и составляет менее 5% в количественном выражении. По сравнению с 2014 годом в 2015 объем экспорта увеличился на 19% в количественном выражении, но сократился на 33% в стоимостном. Крупнейшим покупателем отечественных сеялок является Монголия, на долю которой пришлось 78% покупок в количественном выражении и 34% в стоимостном. Самой популярной отечественной техникой у иностранных покупателей стали сеялки производства ООО «СИБЗАВОДАГРО», на долю которых пришлось 26% поставок в количественном выражении.

ООО "СИБЗАВОДАГРО"

ООО "ИНТЕРАГРОКОМ"

^ ООО "АЖД-ТРАНС"

ч ООО "РЕСПЕКТ-ТРАНС"

АО "ЕВРОТЕХНИКА"

Прочие

Рисунок 12. Структура экспорта сеялок в разрезе компаний- отправителей, 2015г., количественное выражение [1].

Объем российского рынка сеялок всех видов в 2015 году сократился почти на 3% в количественном выражении по сравнению с 2014 г и составил порядка 7000 единиц техники.

Средняя обеспеченность комбайнами и тракторами в расчёте на единицу обрабатываемой площади в России отстаёт от соответствующих показателей Kaнады и Германии в несколько раз, нагрузка на основные виды техники в России значительно выше, чем в этих странах. Обеспеченность основными видами сельскохозяйственной техники составляет около 50% от технологически необходимой. Коэффициент выбытия тракторов превышает коэффициент обновления в 5 раз, зерноуборочных комбайнов - в 3 раза, кормоуборочных - в 3,5 раза [2].

Из-за уменьшения парка посевной техники, морального и физического ее износа резко увеличилась нагрузка на сеялку.

Таблица 4. Парк основных видов техники в сельскохозяйственных организациях по Российской Федерации, тыс. шт [3]

|

1992 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Тракторы |

1365, 6 |

405,7 |

364,4 |

330,0 |

310,3 |

292,6 |

276,2 |

259,7 |

247,3 |

233, 6 |

|

Плуги |

538,3 |

121,2 |

106,3 |

94,7 |

87,7 |

81,9 |

76,3 |

71,4 |

67,8 |

64,1 |

|

Культиват оры |

602,7 |

153,4 |

138,4 |

127,1 |

119,8 |

114,1 |

108,7 |

102,2 |

97,8 |

93,2 |

|

Сеялки |

673,9 |

178,7 |

159 |

144,2 |

134 |

123,6 |

115,4 |

107,5 |

100,7 |

93,6 |

|

Комбайны |

579,8 |

140,8 |

125,7 |

112,5 |

105,4 |

99,9 |

94 |

87,8 |

83,3 |

78,9 |

В 1992 г. парк сеялок составлял 673,9 тысяч, а на полевых работах 2015 г. участвовали только 93,6 тысяч сеялок. Нагрузка на сеялку при нормативе менее 150 га возрастает до 300-350 га. Кроме того, существующий парк сельхозтехники в России является устаревшим: по мнению экспертов до 70% техники изношено физически, а доля морально устаревшей техники превышает 90%. Очевидно, что увеличение и модернизация парка должны являться приоритетными задачами для страны. В результате технической модернизации производства, а также увеличения масштабов операций, в отрасли существенно возрастет производительность труда при незначительном увеличении численности занятых. Уже сейчас требуется принятие экстренных мер по повышению качества, технического уровня и конкурентоспособности выпускаемых сельскохозяйственных машин.

Список литературы Анализ российского рынка сеялок

- Национальный аграрный каталог «Сельхозтехника» по материалам компании Академия-Сервис [Электронный ресурс]. - Режим доступа: http://agroinfo.com/import-seyalok-v-rf-v-2014-2015-gg-1703201602/. -Загл. сэкрана.

- Современное состояние и проблемы развития АПК России. Агроархив. Сельскохозяйственные материалы [Электронный ресурс]. - Режим доступа: http://agro-archive.ru/apk/2035-sovremennoe-sostoyanie-i-problemy-razvitiya-apk-rossii.html -Загл. сэкрана.

- Обеспеченность сельскохозяйственных организаций тракторами и комбайнами по Российской Федерации (регламентная таблица) / Федеральная служба государственной статистики / Официальная статистика / Сельское хозяйство, охота и лесное хозяйство / Материально-техническая база сельскохозяйственных организаций. - [Электронный ресурс]. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/#- Загл. с экрана.