Анализ рынка ипотечного кредитования на примере ПАО "Сбербанк"

Автор: Сочеева В.Е.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-3 (31), 2019 года.

Бесплатный доступ

Статья посвящена рассмотрению тенденций развития и совершенствования ипотечного кредитования в России. Автором обозначена актуальность и практическая значимость выбранной темы. Проанализированы основные тенденции рынка ипотечного кредитования в России, а также ключевые факторы, экономические барьеры и перспективы развития ипотечного кредитования в России. Изучена динамика ипотечного кредитования ПАО «Сбербанк» за последние годы, рассмотрены актуальные программы ипотечного кредитования. Предложены меры по совершенствованию ипотечного кредитования в России.

Ипотечное кредитование, ипотека, процентная ставка, банки, кредит

Короткий адрес: https://sciup.org/170186188

IDR: 170186188 | DOI: 10.24411/2500-1000-2019-10796

Analysis of the mortgage lending market for example PJSC "Sberbank"

The article is devoted to the consideration of trends in the development and improvement of mortgage lending in Russia. The author indicates the relevance and practical significance of the chosen topic. The main trends of the mortgage lending market in Russia, as well as key factors, economic barriers and prospects for the development of mortgage lending in Russia are analyzed. The dynamics of mortgage lending of PJSC "Sberbank" in recent years, considered the current program of mortgage lending. Measures to improve mortgage lending in Russia are proposed.

Текст научной статьи Анализ рынка ипотечного кредитования на примере ПАО "Сбербанк"

Российский ипотечный рынок на сегодня уже можно назвать вполне состоявшимся – устоялось законодательство, население разобралось с «правилами игры» и активно берет ипотеку даже в кризис. Поэтому зачастую мы даже не задумываемся, что ипотечный рынок может быть устроен как-то по-другому.

Ипотечное кредитование в нашей стране имеет массу нюансов, ограничений и минусов. Прежде чем заключать договор следует внимательно изучить целый список показателей, условия программ в различных банках и проанализировать их с точки зрения собственной выгоды.

Относительно молодой рынок ипотеки РФ имеет отправной своей точкой 1995 год, когда ДельтаКредит и Сбербанк начали выдачу ипотечных займов населению. Именно с этого периода начинается поступательное развитие рынка, его взлеты и падения.

Чтобы понимать состояние сферы банковского ипотечного кредитования, важно обладать сведениями об основных показателях.

По данным ЦБ РФ на начало текущего года (1 квартал) в России работает 400 банков, уполномоченных заниматься оформлением ипотечных кредитов.

Среди них большинство относится к участникам рынка с высокой надежностью и эффективными результатами работы.

Крупнейшими игроками являются:

– Сбербанк России;

– ВТБ;

– Газпромбанк;

– Россельхозбанк;

– т.д.

Каждый из них имеет многолетнюю историю своей деятельности и предлагает потенциальным и действующим клиентам множество вариантов оформления ипотеки. Получить займ можно на покупку собственной квартиры, дома, апартаментов, как на первичном, так и на вторичном рынке жилья.

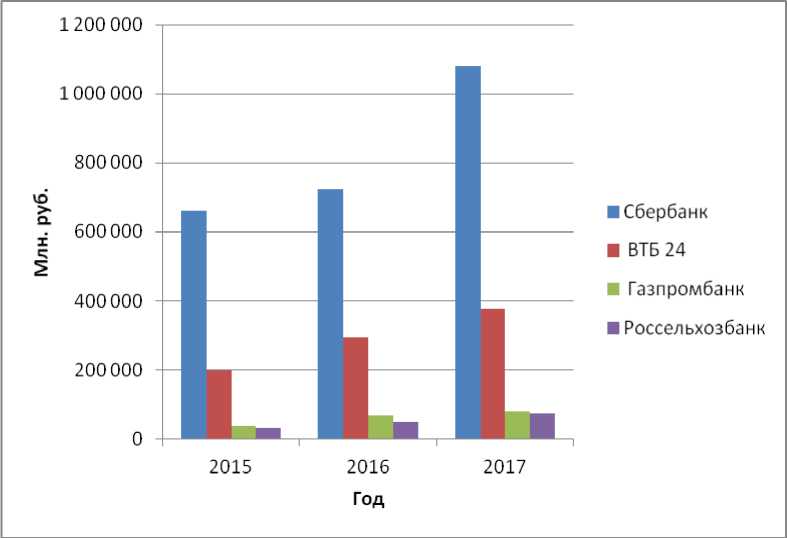

Исследуем динамику объемов ипотечных кредитов по четырем крупным банкам: Сбербанк, ВТБ 24, Газпромбанк, Россельхозбанк. Данные представим в виде таблицы 1.

Таблица 1 – Данные объемов ипотечных кредитов по годам

|

Итоги 2017 года |

Итоги 2016 года |

Итоги 2015 года |

|||

|

Банк |

Объем, млн руб. |

Банк |

Объем, млн руб. |

Банк |

Объем, млн руб. |

|

1. Сбербанк |

1 082 413 |

1. Сбербанк |

722 000 |

1. Сбербанк |

661 800 |

|

2. ВТБ 24 |

376 736 |

2. ВТБ24 |

293 687 |

2. ВТБ24 |

198 368 |

|

3. Газпромбанк |

79 821 |

3. Россельхозбанк |

65 758 |

3. Россельхозбанк |

37 748 |

|

4. Россельхозбанк |

73 323 |

4. Газпромбанк |

47 848 |

4. ДельтаКредит |

31 678 |

На рисунке 1 приведена динамика объ- Сбербанке, ВТБ 24, Газпромбанке и Рос-емов ипотечных кредитов по годам в сельхозбанке.

Рис. 1. Динамика объемов ипотечных кредитов по годам

Таким образом, мы видим, что Сбербанк является крупнейшим Российским банком по объему выданных ипотечных кредитов и объемы растут с каждым годом.

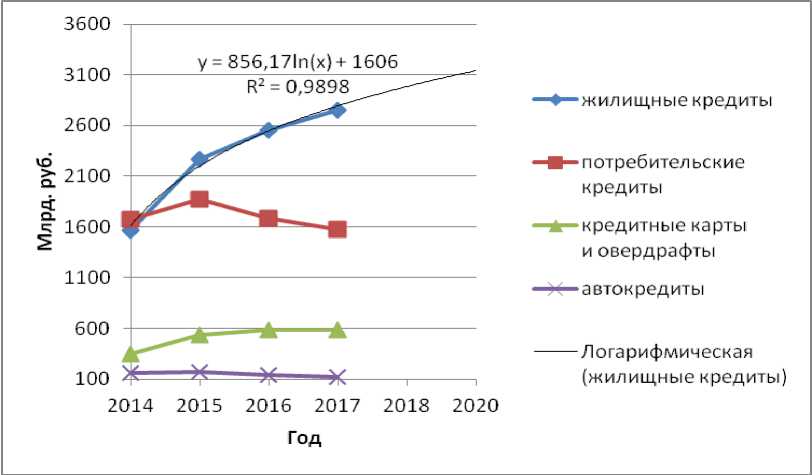

Рассмотрим структуру розничного кредитного портфеля (Группа Сбербанк, МСФО), данные представим на рисунке 2.

Анализируя данные, представленные на рисунке 2, мы видим, в структуре кредитного портфеля ПАО «Сбербанк» наиболь- ший объем занимают жилищные кредиты, также они имеют тенденцию роста.

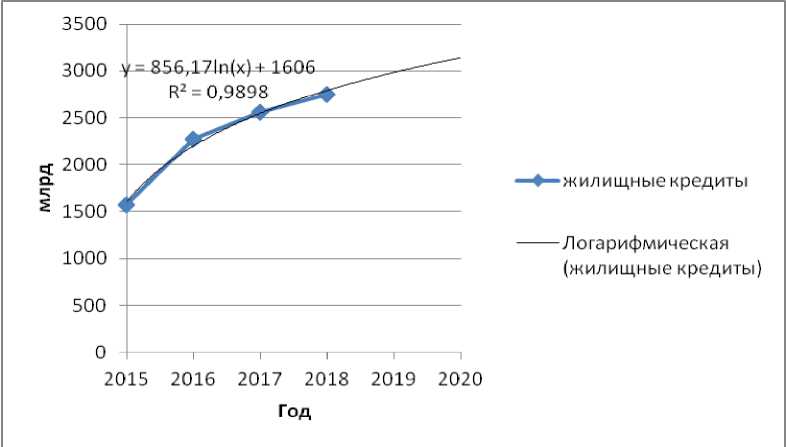

Построим график динамики изменения жилищных кредитов в розничном кредитном портфеле ПАО «Сбербанк» и добавим линию тренда, отразим прогноз на следующем графике (рисунок 3). Коэффициент детерминации R2 равен 0,99, это значит, что связь выбранного тренда и динамического ряда положительная, очень высокая.

Рис. 2. Розничный кредитный портфель ПАО «Сбербанк»

Рис. 3. Жилищные кредиты в кредитном портфеле ПАО «Сбербанк» в период 2015-2018 с прогнозом по логарифмическому тренду до 2020 г.

Качество приближения оцениваем по величине достоверности аппроксимации R2. Из всех приведенных функций, при данной функции связь самая высокая, поэтому используем ее для прогнозирования жилищных кредитов в кредитном портфеле ПАО «Сбербанк» на период с 2019 г. по 2020 г. Данные представим в виде таблицы 2.

Таблица 2. Жилищные кредиты в кредитном портфеле ПАО «Сбербанк» на период с

2019 г. по 2020 г., рассчитанные логарифмическим трендом

|

Год |

Жилищные кредиты в розничном кредитном портфеле ПАО «Сбербанк», млрд. руб. |

|

2019 |

3072,25 |

|

2020 |

3194,84 |

По мнению автора, рост объемов жилищного кредитования, связан со снижением ставок по кредитам.

Данные объемов, количества выданных Сбербанком жилищных кредитов сведем в таблицу 3.

Таблица 3. Объем, количество выданных Сбербанком жилищных кредитов, доля Сбербанка на российском рынке жилищного кредитования, средневзвешенная процентная ставка по ипотечному кредитованию по годам

|

2015 |

2016 |

2017 |

2018 |

|

|

Доля Сбербанка на российском рынке жилищного кредитования, % |

50,4 |

53,0 |

55,0 |

54,6 |

|

Объем выданных Сбербанком кредитов, млрд. руб. |

638 |

661 |

722 |

1 082 |

|

Количество выданных Сбербанком кредитов, тыс. шт. |

451 |

589 |

439 |

632 |

|

Средневзвешенная процентная ставка по ипотечному кредитованию, % |

15,0 |

12,0 |

9,4 |

8,6 |

Жилищное кредитование оставалось приоритетом Сбербанка в отчетном году. Всего за 2018 год Сбербанком было выдано 632 тыс. ипотечных кредитов на сумму 1 082 млрд. рублей.

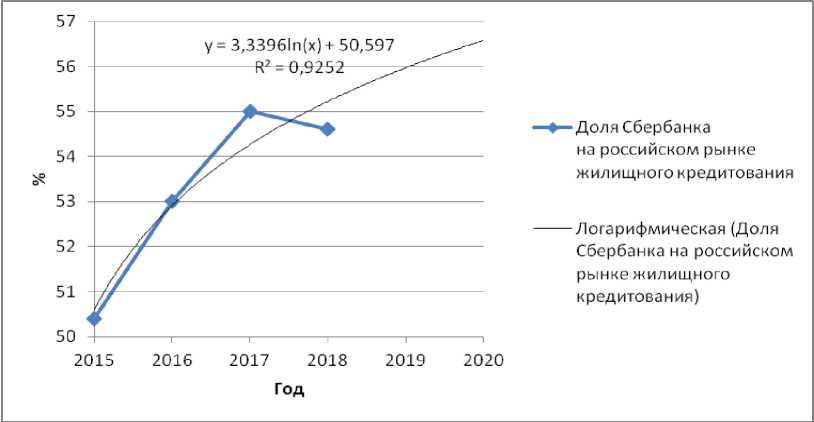

Построим график динамики изменения доли Сбербанка на рынке ипотечного кре- дитования в Российской Федерации и добавим линию тренда, отразим прогноз на следующем графике (рисунок 4). Коэффициент детерминации R2 равен 0,93, это значит, что связь выбранного тренда и динамического ряда положительная, очень высокая.

Рис. 4. Доля Сбербанка на Российском рынке жилищного кредитования в период 20152018 с прогнозом по логарифмическому тренду до 2020 г.

Качество приближения оцениваем по величине достоверности аппроксимации R2. Из всех приведенных функций, при данной функции связь самая высокая, поэтому используем ее для прогнозирования доли Сбербанка на рынке ипотечного кредитования в Российской Федерации на период с 2019 г. по 2020 г. Данные представим в виде таблицы 4.

Таблица 4. Доля Сбербанка на рынке ипотечного кредитования в Российской Федера- ции на период с 2019 г. по 2020 г., рассчитанная логарифмическим трендом

|

Год |

Доля Сбербанка на рынке ипотечного кредитования, % |

|

2019 |

56,04 |

|

2020 |

56,72 |

Таким образом, мы видим, что доля Сбербанка на Рынке ипотечного кредитования в Российской Федерации растет с каждым годом, кроме того, является наи- большей по сравнению с его позициями в других сегментах деятельности.

Доля Сбербанка на рынке ипотечного кредитования представлена в таблице 5.

Таблица 5. Доля Сбербанка на рынке ипотечного кредитования

|

Кредитование на рынке, по состоянию на 01.01.2019 года: |

Доля Сбербанка |

|

физических лиц |

около 40% |

|

юридических лиц |

около 30% |

|

вклады населения |

около 45% |

|

привлечения средств организаций |

около 20% |

Построим график динамики изменения средневзвешенной процентной ставки по ипотечному кредитованию ПАО «Сбербанк» и добавим линию тренда, отразим прогноз на следующем графике (рисунок 5). Коэффициент детерминации R2 равен 0,99, это значит, что связь выбранного тренда и динамического ряда положительная, очень высокая.

2018. с прогнозом по полиномиальному тренду до 2020г.

Рис. 5. Средневзвешенная процентная ставка по ипотечному кредитованию в период 2015-

Качество приближения оцениваем по величине достоверности аппроксимации R2. Из всех приведенных функций, при данной функции связь самая высокая, поэтому используем ее для прогнозирования средневзвешенной процентной ставки по ипотечному кредитованию ПАО «Сбербанк» на период с 2019 по 2020 гг. Данные представим в виде таблицы 6.

Таблица 6. Средневзвешенная процентная ставка по ипотечному кредитованию на период с 2019 по 2020 гг., рассчитанная полиномиальным трендом

|

Год |

Средневзвешенная процентная ставка по ипотечному кредитованию, % |

|

2019 |

8,6 |

|

2020 |

9,7 |

Таким образом, мы видим, что средневзвешенная процентная ставка по ипотечному кредитованию имеет тенденцию роста.

Важными факторами формирования и развития механизма ипотечного банковского кредитования для ПАО «Сбербанк» является международный опыт и его адаптация к отечественной законодательной базы с учетом условий, присущих современной экономике России, в частности недостатка долгосрочных ресурсов и повышенных рисков.

Для ПАО «Сбербанк» ипотечное кредитование физических лиц – очень доходный бизнес, и он не собирается уступать его другим кредитным институтам. Однако в этой сфере банковского бизнеса также существуют определенные проблемы:

– во-первых, это существенное снижение платежеспособности и благосостояния граждан;

– во-вторых, наличие монопольных операторов на рынке ипотеки и, как следствие, недоступная большинству заемщиков завышенная стоимость конечного ипо- течного продукта;

– в-третьих, недостаток доступных социальных ипотечных программ с государ- ственной поддержкой, которые бы реально работали.

Современная российская практика ипотечного кредитования требует своего со- вершенствования, как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления ссуд. Необходимо развивать комплексное банковское обслуживание населения. Рас- ширять кредитные взаимоотношения с населением. Ипотечное кредитование всегда будет стоять на первом месте, так как это удобно и надежно.

Список литературы Анализ рынка ипотечного кредитования на примере ПАО "Сбербанк"

- URL: https://www.sberbank.ru (дата обращения 20.04.2019).

- Морозкина С. С., Муллинова С. А. Финансовое управление денежными потоками в коммерческих организациях // Проблемы экономики и управления предприятиями, отраслями, комплексами Верещагина Л.В., Ворожейкина Т.М., Демидова Е.В., Зуб А.Т., Кожина А.А., Кузьмин С.С., Морозкина С.С., Муллинова С.А., Мыльникова Е.М., Нагибина Н.П., Шепелева С.В. Монография. Новосибирск, 2017. С. 85-102.

- Алексеев, А. А. Инновационный менеджмент: практикум для бакалавриата и магистратуры / А. А. Алексеев. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2017. - 259 с. - (Серия: Бакалавр и магистр. Академический курс). - 978-5-534-03166-9. - Режим доступа: https://biblio-online.ru/book/3A8BD6D3-808E-453E-95E4-DE09EBAA6BD9/innovacionnyy-menedzhment ISBN: 978-5-534-03166-9