Анализ рынка IT в России

Бесплатный доступ

В данном докладе представлен анализ конъюнктуры современного рынка информационных товаров и услуг в Российской Федерации, изучены перспективы развития данной отрасли и наиболее замечательные для деловой среды направления этого развития. На основе полученных выводов можно сделать прогноз на ближайшие годы, оценить правильность и действенность проводимой государством и крупнейшими компаниями политики в сфере информационных технологий. В результате проведенного исследования был получен вывод о росте объема и уровня качества информационных услуг и продуктов на российском рынке IT. Важным фактором, положительно влияющим на положение дел в данной сфере экономики, является проводимая государством политика поддержки наиболее приоритетных направлений, выражаемая в принятии как краткосрочных, так и долгосрочных мер по стимуляции деловой активности.

Информационные технологии, it-индустрия, анализ рынка, перспективы

Короткий адрес: https://sciup.org/140279465

IDR: 140279465

Analysis of the IT market in Russia

It is difficult to imagine business activities without using information technologies in modern world. Scientific and technical innovations, such as calculating machines, data storages and instant data exchange facilities, are used in every field of business anyway. It is not necessary to point out the importance of developing information technology field because it is one of the major and strategic important lines of activity. Nowadays IT-field is one of the most capital-intensive and fast-developing business areas. It is great working platform for appearance, developing and introduction in manufacture new technological decisions, which rapidly become actual and demanded. The market conditions analysis is given in this report. Here are research of IT-market perspectives and mostly significant lines of development are pointed out.

Текст научной статьи Анализ рынка IT в России

Информационные технологии не стоят на месте, считается, что ИТ-отрасль является самой бурно развивающейся в мире. С каждым днем эксперты со всей планеты создают новые технологии и инновации, способные облегчить нашу жизнь и привнести в нее что-то новое. ИТ-индустрия является двигателем экономического роста как мира в целом, так и отдельных государств. Многие страны увидели возможности информационных технологий приносить в экономику государства высокие дивиденды и начали разработку масштабных стратегий, нацеленных на увеличение роли информационных технологий в экономике страны. Повышая эффективность предоставления обществу услуг в разнообразных сферах, таких как здравоохранение, безопасность и образование, информационные технологии позволяют добиться большей социальной устойчивости в государстве. Все это привело к повышению спроса на информационные услуги по всем миру.

-

1. Наиболее крупным сегментом рынка по объему расходов является оборудование . Взрывной рост объемов информации стимулирует спрос на серверы и системы хранения данных. Повсеместное распространение центров обработки данных и облачных решений обеспечивает устойчивый спрос на различные виды сетевого оборудования. Рынок персональных компьютеров постепенно сокращается в объеме, тогда как рынок мобильных устройств уверенно растет. Поставки печатнокопировальной техники сравнительно стабильны, а продажи мониторов неуклонно снижаются.

-

2. Импорт/экспорт

-

3. Динамика развития рынка ИТ

Спрос на ИТ-услуги обеспечивается растущим многообразием и сложностью используемых корпоративных ИТ-систем, требующих больших затрат на установку, интеграцию, обучение и обслуживание.

Наиболее динамичным сегментом мирового рынка ИТ является ПО , ежегодный рост которого в последние несколько лет превышал 6%. Свыше половины совокупного объема сегмента формируют различные категории приложений, остальное приходится на системное ПО и средства разработки.

По оценкам отечественных и международных компаний показатели экспорт IT-продуктов не очень высоки. В сегменте оборудования, однако, наблюдается устойчивый рост и сравнительная конкурентоспособность отечественной продукции, которая представлена на рынках России и стран Таможенного союза. Экономический кризис и внешнеполитические противоречия последних лет, а также санкции западных стран существенно ограничили возможности для развития данного направления, особенно в сегментах информационных услуг и программного обеспечения.

В 2014 году в условиях санкций со стороны западных стран на первый план вышли вопросы разработки и внедрения импортозамещающих технологий . Развитие собственной ИТ- продукции для ОПК, госструктур и стратегически значимых предприятий признано важнейшим направлением работы по обеспечению внутренней безопасности России.

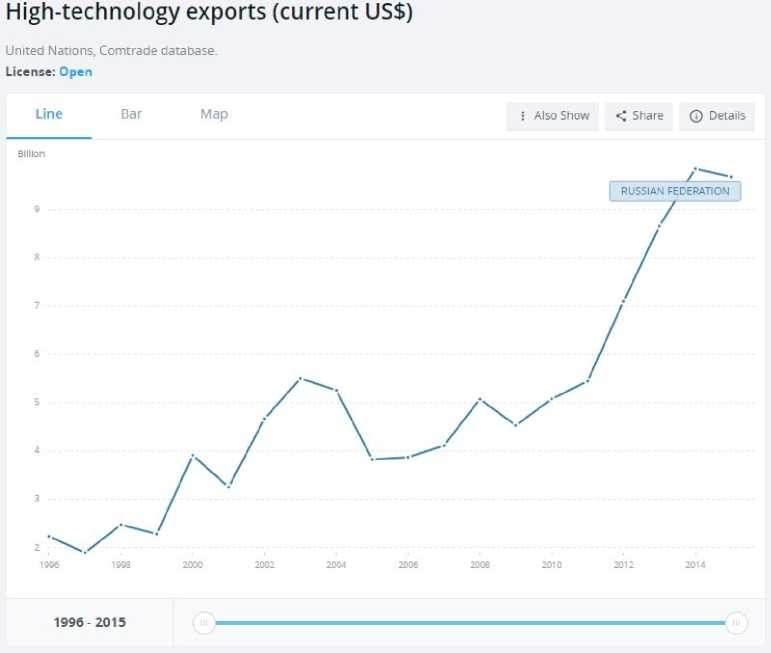

На представленном графике видна динамика экспорта IT-продуктов российского производства. В целом, за весь рассматриваемый период времени (1996-2015) можно проследить положительную тенденцию. 2012 год отмечен очень резким скачком объемов экспорта, который, однако, в 2014 году был вновь снижен, что объясняется введением многими странами санкций в отношении нашей страны по политическим причинам.

Для начала рассмотрим основные драйверы и ограничители данного сектора отечественной экономики. К факторам, ускоряющим развитие рынка IT отнесем:

-

• принятое руководством страны решение о переносе центров хранения и обработки персональных данных внутрь страны,

-

• старт государственных программ по поддержке и развитию данной отрасли. Это увеличит спрос и на оборудование, и на соответствующее ПО, и на квалифицированные кадры

-

• налаживание отношений России и Китая, а также создание Евразийского Экономического Союза (ЕАЭС)

Однако развитие информационных технологий в России сопряжено с рядом трудностей.

-

• Нестабильная политическая и экономическая ситуация

-

• Слабый рубль, политическая и экономическая неопределенность ускоряют отток капитала из Российской Федерации.

-

• Всплеск инфляции и рост цен на импортную продукцию также существенно тормозят развитие рынка ИТ

-

• Высокий уровень инфляции подрывает доверие потребителей и негативно сказывается на всем рынке.

-

4. Тенденции

Третья платформа

«Третья платформа», развитие которой в ближайшие несколько лет приведет к трансформации бизнес-моделей в большинстве отраслей.

Эксперты аналитической компании IDC отмечают важность и стратегическое значение третьей платформы для развития бизнеса будущего. Они утверждают, что в течение ближайших трех лет информатизация бизнеса послужит причиной изменения всей макроэкономической ситуации, и производители, использующие инновационные информационные системы и продукты будут только увеличивать свою прибыль.

Конвергенция

Решения конвергентной инфраструктуры - емкие, эффективные с точки зрения затрат, гибко настраиваемые и энергосберегающие системы класса «все в одном» - основаны на новейшем оборудовании и позволяют комплексно справляться с проблемами, связанными с вышеупомянутыми ограничивающими факторами.

IT –аутсорсинг

ИТ аутсорсинг подразумевает передачу другой компании довольно широкого спектра функций, связанных с обслуживанием информационных систем, компьютеров и офисной техники, позволяет сконцентрироваться на профильных направлениях, наладить работу информационных систем, решить проблему нехватки высококвалифицированных ИТ-специалистов, снизить риск потери важных данных, уменьшить затраты на обеспечение работы ИТ-отдела.

Показатели развития рынка IT в государственном секторе экономики.

|

название ОГВ |

IT-директор |

бюджет в 2016г, тыс.руб |

бюджет в 2015г, тыс.руб. |

Динамика 2016/2015 |

|

ПФР |

Николай Елистратов |

12 565 912 |

11 705 326 |

7,4% |

|

МВД |

Александр Махонов |

12 184 689 |

7 223 373 |

68,7% |

|

Федеральное казначейство |

Сергей Гуральников |

11 786 894 |

7 925 467 |

48,7% |

|

ФНС |

Андрей Петрушин |

11 210 106 |

8 565 094 |

30,9% |

|

Минкомсвязи |

Олег Пак |

9 023 104 |

2 170 770 |

128,3% |

-

1. ИТ-бюджеты федеральных органов власти в 2016 году

-

2. ИТ-бюджеты регионов покажут схожую динамику, достигнув 38,7 млрд рублей. По величине ИТ-бюджетов разрыв между отстающими регионами и лидерами остается огромным.

Субъект

Российской

Федерации

Объем финансировани я в 2015 г. (на 1000 человек населения), тыс. руб.

Объем финансировани я в 2016 г. (на 1000 человек населения), тыс. руб.

Общий объем финансировани я в 2015 г., тыс. руб.

Общий объем финансировани я в 2016 г., тыс. руб.

Изменени е 2016/2015

Москва

1 135

1 197

13 838 543

14 602 357

5,5%

Санкт-

Петербург

463

449

2 403 653

2 328 945

-3,1%

Московская область

307

226

2 222 912

1 637 193

-26,3%

Республика Татарстан

362

333

1 394 161

1 285 064

-7,8%

Новосибирска я область

327

462

898 286

1 269 736

41,4%

-

3. Выручка ИТ-компаний от проектов в госсекторе, если

рассматривать в среднем, также увеличивается. Из 30 компаний, вошедших в ранкинг 2016 года, 23 показали позитивную динамику, а 9 из них выросли более чем на 50%.

|

Компания |

Выручка от проектов в госсекторе за 2015 год, тыс. руб. |

Выручка от проектов в госсекторе за 2014 год, тыс. руб. |

Динамика выручки 2015/2014 |

|

Техносерв |

15 639 427 |

11 374 239 |

37,5% |

|

Систематика |

9 489 214 |

5 037 409 |

88,4% |

|

ITG |

8 528 880 |

7 982 640 |

6,8% |

|

Ай-Теко |

7 158 612 |

3 096 063 |

131,2% |

|

ЛАНИТ |

5 235 363 |

4 220 624 |

24,0% |

Из этого следует, что государство активно вмешивается в развитие рынка информационных технологий. На основании данных о величине IT-бюджетов органов можно сделать однозначный вывод о значительном росте заинтересованности как государства, так и общества в развитии данной сферы, так как внедрение инноваций позволит гражданам быстрее и продуктивнее взаимодействовать с госструктурами.

На основании данных об IT-бюджетах регионов можно сделать вывод о крайне неравномерном распределении инвестиций в рамках рынка информационных технологий. Разрыв между объемами финансирования и динамикой роста инвестиций разных регионов колоссален, что можно объяснить последствиями экономического кризиса, особенности экономической деятельности региона и продуктивностью работы местных властей.

Объемы выручки IT-компаний от проектов в государственном секторе экономики говорят о заинтересованности властей в развитии данного направления и самих игроков рынка в работе в данной сфере. По полученным данным можно сделать вывод о безусловном росте активности в данном секторе экономики, так как показатели динамики положительны и в отдельных случаях превышают 130%.

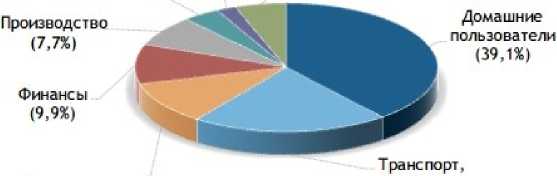

Структура расходов экономики в сфере информационных технологий

Расходы на ИТ по отраслям экономики России в 2013 году

Розничная/ оптовая торговля (3,9%)

Профессиональные Другие (5,5%) услуги (2,0%)

Государственный сектор (10,8%)

связь, энергетика (21,0%)

Источник: IDC, Russia Vertical Markets 2013-2018 IT Spending Forecast, 2014

На диаграмме представлены данные за 2013 год. На основании их можно сделать вывод о том, что максимальные объемы инвестиций на IT проодятся в стратегически важные отраслях, таких как транспорт, свзяь, энергетика и государственный сектор. Наибольшие расходы на продукты информационных технологий в 2013 несли домашние пользователи, однако в современных условиях 2017 года эксперты говорят о значительном падении потребительского спроса на IT-товары домашнего пользования и росте расходов органиаций на внедрение инноваций третьей платформы.

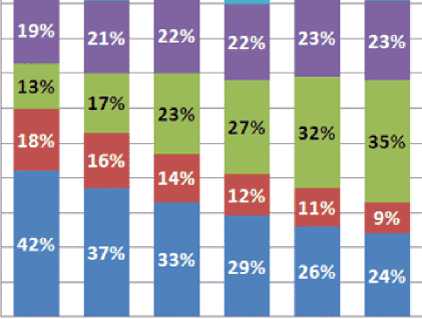

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Структура рынка в %

9% 10% 10% 10% 10% g%

■ Услуги связи

■ IT-обслуживание

■ Услуги облачных платформ

■ Dedicated

■ Colocation

2011г, 2012 г. 2013 г. 2014 г. 2015 г. 2016 г.

На данном графике представлено изменение структуры рынка на протяжении периода с 2011 до 2016 г. На его основании можно говорить о том, что такие сегменты рынка как связь и it-обслуживание примерно постоянны на всем периоде времени. В то же время услуги, называемые Colocation и Dedicated server, представляющие собой аренду, размещение и работу по обслуживанию серверов для крупных сетевых проектов, становятся все менее востребованы, а на смену им приходит эра облачных платформ, размеры присутствия на рынке которых стремительно увеличиваются с каждым годом.

Выводы

Рынок информационных технологий неразрывно связан с достижениями науки и технического прогресса, поэтому его развитие не ограничивается только экономическими факторами. В современном мире ИТ, а в частности информация, представляют собой стратегически важный объект как для государства, так и для частных компаний. Технологии будущего постепенно становятся реальностью и меняют всю нашу жизнь, от быта до глобальной экономики. Роль ИТ растет с каждым днем, поэтому изучение этой отрасли экономики и отслеживание динамики ее развития очень важно в любом виде экономической деятельности. Своевременное внедрение новых решений для бизнеса, таких как ИТ-аутсорсинг, технологии третьей платформы и конвергентная инфраструктура позволят снизить издержки и повысить эффективность любого предприятия, оставаться конкурентоспособным на рынке и развиваться в ногу со временем.

Список литературы Анализ рынка IT в России

- Агапов В.,Яковлев С., Пратусевич В. Обзор и оценка перспектив развития мирового и российского рынков информационных технологий [Электронный ресурс]// URL: http://www.moex.com/n8686/?nt=106 ( дата обращения 13.04.2017)

- Позиции России на мировом рынке ИТ [Электронный ресурс]//БИТ. Бизнес & информационные технологии.- 2017.-№01(64).-URL: http://bit.samag.ru/archive/article/1789 ( дата обращения 13.04.2017)

- Обьём продаж российской индустрии разработки ПО [Электронный ресурс]//БИТ. Бизнес & информационные технологии.- 2017.-№01(64).-URL: http://bit.samag.ru/archive/article/1790 (дата обращения 13.04.2017)

- Информационные технологии 2017 года [Электронный ресурс]//БИТ. Бизнес & информационные технологии.- 2017.-№01(64).-URL: http://bit.samag.ru/archive/article/1795 (дата обращения 13.04.2017)