Анализ рынка суверенных долгов стран-членов ЕС и причин кризиса их внешней задолженности

Автор: Пшенина А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (49), 2019 года.

Бесплатный доступ

Данная статья посвящена анализу рынка суверенных долгов стран-членов Европейского союза. Рассмотрено влияние мирового финансового кризиса 2008 года на внешний долг стран, а также приведены статистические данные. Оценены цифровые показатели за различные годы, что дало возможность выявить тенденции. Отмечается масштабность проблем внутри ЕС.

Внешняя задолженность, европейский союз (ес), суверенный долг, финансовый кризис, дефицит бюджета

Короткий адрес: https://sciup.org/170181534

IDR: 170181534 | DOI: 10.24411/2411-0450-2019-10439

The market analysis of EU member countries' sovereign debts and the causes of the crisis of their external debt

This article is devoted to the market analysis of EU member countries' sovereign debts. The influence of the global financial crisis of 2008 on the external debt of countries is considered, and statistical data are also presented. Evaluated indicators for different years are estimated, which made it possible to identify trends. The magnitude of problems within the EU is noted.

Текст научной статьи Анализ рынка суверенных долгов стран-членов ЕС и причин кризиса их внешней задолженности

На сегодняшний день успех экономического и валютного союза Европейского союза основывается на использовании модели экономического роста, ориентированной на экспорт, которая была присуще Германии. После введения евро, асимметрия экономического развития ЕС между странами «Центра» (из Германии, Франции, Голландии, Финляндии, Бельгии, Австрии и Люксембурга) «Периферии» (Греция, Португалия, Испания, Италия и Ирландия) усиливается. Ситуация, в которой из-за высокой конкурентоспособности стран «центра» в еврозоне растет разрыв в доходах между ними и странами «периферии», в будущем может превратиться в хроническое экономическое отставание стран «периферии» и закончится общим недоразвитием стран - членов валютного союза [1].

Опыт еврозоны показывает, что процесс региональной валюты с точки зрения либерализации глобальных финансовых рынков не обеспечивает необходимой защиты для ЕС от дестабилизации развития объединенного союза, который поддерживает нынешний кризис задолженности еврозоны перед институциональными инвесторами.

Согласно стандарту Маастрихта, приемлемый порог государственного долга составляет около 60% ВВП. Во время принятия решения о членах будущей ЭВС этот критерий был нарушен в 11 государствах-членах ЭВС. В 2014 году этому кри- терию соответствовали только 6 из 19 членов еврозоны (Эстония, Финляндия, Латвия, Литва, Люксембург и Словакия). Согласно прогнозам МВФ, к 2020 году более половины сегодняшних членов еврозоны по-прежнему нарушают это законодательное положение [2].

В теории и практике основным условием стабилизации относительного размера государственного долга является достижение излишка в первоначальном бюджете. Согласно методологии, разработанной экспертами МВФ, размер профицита бюджета зависит от динамики показателей экономического роста и номинальной процентной ставки по государственным облигациям. В 2014 году темпы роста ВВП для стран-членов ЕАОС варьировались от 2,3% на Кипре и 4,8% в Ирландии. Различия в процентных ставках остаются значительными. В 2015 году доходность по государственным облигациям Греции в течение 10 лет к аналогичным государственным облигациям в Германии составляла 11,29%.

Кризис 2008-2009 гг. в еврозоне начался как финансовый, вызванный глобальным финансово-экономическим кризисом. В качестве внутренних факторов широкомасштабные чрезвычайные меры, принимаемые органами денежно-кредитного регулирования для спасения банков системного интереса, выделяются за счет устойчивости государственных финансов.

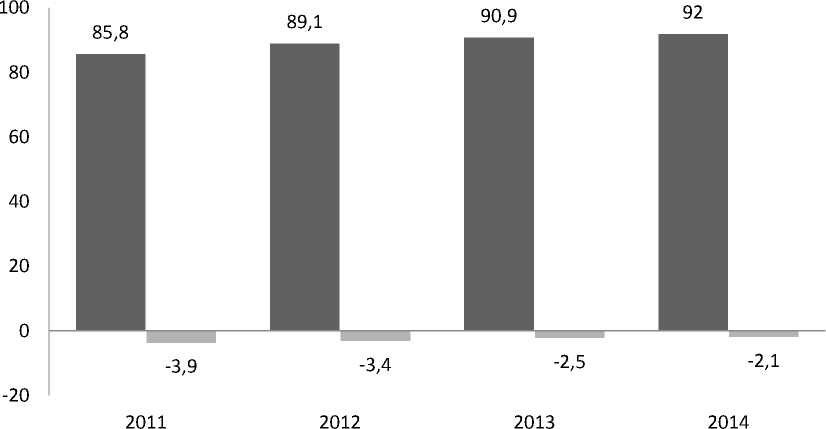

Раздувание сегмента суверенных долгов усилило фрагментацию финансовых рын- ков как по сегментам рынков, так и по отдельным странам - членам зоны евро (рис. 1) [4].

Результатом стало быстрое распространение финансового кризиса в реальном секторе экономики в ряде стран, испытывающих проблемы. Взятые денежнокредитными органами меры ЕС по укреплению финансовой дисциплины способствовали несколько улучшенной бюджетной ситуации (в 2010-2014 годах дефицит бюджета в еврозоне снизился на 6,5-2,5%), но не обеспечил финансовой стабильности рынка. Средняя величина фискального отрицательного баланса правительства в еврозоне (общий баланс стран ЭВС) под влиянием кризиса 2008-2009 гг.

■ Государственный долг, %ВВП ■ Совокупный дефицит госбюджета, %ВВП

Рисунок. Динамика совокупного государственного долга и сальдо государственного бюджета стран-членов ЭВС 2011-2014 гг.

В 2010 году достигло 6,5%, а в проблемных странах, таких как Греция, Ирландия и Испания, дефицит бюджета достиг двойной цифры -15,4 соответственно, -14,4 и -11,1% от ВВП. В течение 20112014 гг. мы наблюдаем увеличение бремени государственного долга для стран-членов ЭВС на фоне хронического дефицита в общем финансовом балансе стран-членов ЕС.

В период с 2009 по 2014 год общий государственный долг стран зоны евро увеличился с 70 до 92% ВВП. В то же время, по данным Европейской комиссии, в странах еврозоны размер проблемного долга в 2014 году в 2-3 раза превысил маастрихтский лимит в 60% ВВП, обеспечивая финансовую стабильность: в Греции -177,1% ВВП в Португалии - 130,2 в Италии - 132,1% ВВП. Под влиянием антикризисных программ в группе стран-должников, принятых под давлением ее основных кредиторов - Европейского союза, Европейского центрального банка (ЕЦБ) и Международного валютного фонда, средний бюджетный дефицит еврозоны упал в 2014 году до -2,1% ВВП (-4% от ВВП, исключая цифры бюджета Германии) [4].

Дисбаланс во внешнем секторе в зоне евро усугубил проблему баланса текущих счетов в ряде стран, большинство из которых полностью продемонстрировано в докризисный период, в разгар кризиса. Финансовая проблема в еврозоне также осложняется действующими положениями Договора ЕС, в которых говорится, что центральным банкам в странах ЕС запрещено предоставлять какие-либо кредиты или доступ к долговым инструментам от правительств государств-членов ЕС.

Итак, международный долговой кризис имеет глобальный характер, но поразил он разные страны в разной мере. Несмотря на то, что вопрос погашения суверенной задолженности, переросший в проблему, встал остро уже к концу мирового кризиса, он стал логичным следствием ранних практик больших заимствований со стороны корпораций, банков и физических лиц распространения этого на государства. Из последних, многие стали в итоге неплатёжеспособными.

Список литературы Анализ рынка суверенных долгов стран-членов ЕС и причин кризиса их внешней задолженности

- Мировые финансы: учебник/Е.А. Звонова, А.В. Кузнецов, М.А. Эскиндаров, И.Н. Платонова, М.В. Ершов, А.В. Навой, В.Я. Пищик, В.В. Антропов, И.А. Балюк, Т.В. Белянчикова, О.В. Игнатова, Н.В. Сергеева, О.В. Хмыз. -М.:КноРус, 2017. -423 с.

- Ликбез. Государственный долг в странах ЕС и как он работает //Официальный сайт онлайн экспертной группы «Европейский диалог». -Режим доступа: http://www.eedialog.org/ru/2018/09/26/likbez-gosudarstvennyj-dolg-v-stranah-es-i-kak-on-rabotaet/(дата обращения: 01.03.2019)

- Шесть самых проблемных стран Европы //Официальный сайт S&P Global. -Режим доступа: https://www.standardandpoors.com/ru_RU/web/guest/home (дата обращения: 01.03.2019)

- Economic Bulletin reporting //European Central Bank Eurosystem. -Режим доступа: https://www.ecb.europa.eu/pub/economic-bulletin/html/index.en.html дата обращения: 01.03.2019)