Анализ рынка вкладов физических лиц в России в 2016-2019 годах

Автор: Маркина А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-1 (67), 2020 года.

Бесплатный доступ

Статья посвящена анализу рынка вкладов физических лиц в России за 2016-2019 гг. Актуальность ее связана с недавним выдвижением закона о введение налога в размере 13% на вклады, превышающую сумму в один млн руб. Депозиты физических лиц имеют важное значение для коммерческих банков, т.к., свободно распоряжаясь данными средствами, банки оказывают финансовые услуги физическим и юридическим лицам. Проанализировав данные, можно сделать вывод, что с каждым годом объем вкладов физических лиц увеличивается, что может положительно сказываться на банковской отрасли. Кроме того, в статье представлен топ-10 банков России за 2016-2019 гг.

Банковский вклад, депозит, банковская отрасль, налог на вклад, вклады физических лиц

Короткий адрес: https://sciup.org/170182953

IDR: 170182953 | DOI: 10.24411/2411-0450-2020-10714

Analysis of the market of deposits of individuals in Russia in 2016-2019

The article is devoted to the analysis of the retail deposit market in Russia for 2016-2019. Its relevance is associated with the recent advancement of a law on the introduction of a tax of 13% on deposits exceeding one million rubles. Deposits of individuals are important for commercial banks, because, freely disposing of these funds, banks provide financial services to individuals and legal entities. After analyzing the data, we can conclude that the volume of deposits of individuals is increasing every year, which may have a positive effect on the banking industry. In addition, the article presents the top 10 banks in Russia for 2016-2019.

Текст научной статьи Анализ рынка вкладов физических лиц в России в 2016-2019 годах

Мир становится все более нестабильным. В связи с этим многие люди стараются создать себе финансовую подушку безопасности на случай непредвиденных обстоятельств. Хранить деньги дома кажется уже небезопасным. Поэтому все большее количество населения различных стран, в том числе и России, предпочитают отдавать свои средства на хранение в банк. Основным аргументом такого подхода является то, что за счет депозита в банке удается хотя бы частично компенсировать годовую инфляцию.

Актуальность данной темы обусловлена теми изменениями, которые в ближайшее время произойдут в области налогового регулирования банковских вкладов. 31 марта 2020 г. Госдума приняла закон о введении налога на вклады свыше одного млн руб. [1]. На данный момент, согласно Налоговому Кодексу РФ, налогом облагаются вклады, проценты по которым превышают действующую ставку рефинансирования ЦБ РФ на пять процентных пунктов [2].

По замыслу разработчиков нового закона, налогообложением будут облагаться процентные доходы со вклада свыше одного млн в размере 13%. Стоит отметить, что вариант раздробить деньги по разных вкладам в разных банках не получится, т. к. налог будет взиматься со всех полученных годовых доходов. Планируется, что налог будет введен в 2021 г. и начнет действовать уже с 2022 г. Необходимо также добавить, что собранные средства пойдут на исключительно социальные нужды. Кроме того, еще не известно, будет ли отменен действующий закон о налогообложение вкладов. Может оказаться, что некоторые вклады свыше одного млн руб. окажутся под двойным налогообложением.

В связи с наметившимися изменениями возникает интерес, в каком состоянии находится рынок банковских вкладов физических лиц на данный момент. Однако прежде стоит обозначить, что понимается под банковским вкладом. Согласно Федеральному закону N395-1 «О банках и банковской деятельности», вклад – это денежные средства, размещенные физическими лицами в рублях или другой валюте в целях хранения этих средств и получения с них дохода [3]. Вклады могут принимать только банки, получившие соответствующую лицензию от Центрального Банка. Вкладчиками же могут являться как граждане РФ, так и иностранные граждане и лица без гражданства. Для самих банков вклады имеют особое значение, т.к. они распоряжаются полученными средствами по своему усмотрению. Тем самым, вклады физических лиц обеспечивают гарантию осуществления банковской деятельности [4].

С юридической точки зрения, банковским вкладом является договор, заключенный между банком и вкладчиком. Согласно статье 834 ГК РФ, банк обязуется выплатить вкладчику всю вложенную им сумму, а также начисленные на нее проценты, которые предусмотрены по договору [5]. Кроме того, банк несет обязательство хранить тайну счетов своих клиентов. В статье 838 ГК РФ обозначено, что банк не имеет права в одностороннем порядке уменьшить проценты, если иное не предусмотрено законом [6]. В случае банкротства банка вкладчики могут рассчитывать на 100%-ное возмещение суммы, не превышающее 1,4 млн руб. [7].

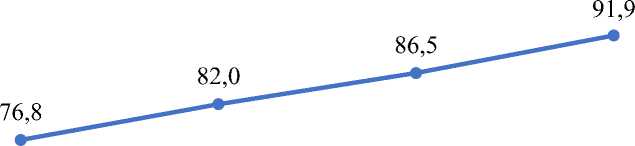

Далее предлагается проанализировать динамику общего размера банковских вкладов физических лиц в российских банках в период с 2016 по 2019 гг., что представлено на рисунке.

95,0

90,0

85,0

80,0

75,0

70,0

65,0

2016 2017 2018 2019

Рис. Общий размер вкладов физических лиц в России, 2016-2019 гг., трлн руб. [8]

Анализируя представленные данные, можно сделать вывод, что с каждым годом объем вкладов физических лиц в банках увеличивается. Иными словами, всё больше людей несут свои средства на хранение в банк. Следовательно, повышается культура доверия населения к банкам.

За 2016-2019 гг. по объему вкладов физических лиц наибольшей популярностью пользовались следующие банки: Сбербанк, ВТБ, Газпромбанк, Национальный Клиринговый центр и Россельхозбанк. В таблице представлены топ-10 банков по состоянию на 2019 г. по размеру банковских вкладов физических лиц.

Таблица. Топ-10 банков России по объему вкладов физических лиц, 2016-2018 гг., трлн руб. [8]

|

Банк |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Сбербанк России |

22,6 |

23,6 |

27,4 |

29,0 |

|

ВТБ |

10,0 |

93,5 |

13,8 |

14,5 |

|

Газпромбанк |

5,3 |

5,6 |

6,2 |

6,6 |

|

Альфа-Банк |

2,3 |

2,7 |

3,2 |

3,7 |

|

Национальный Клиринговый Центр |

2,0 |

3,2 |

3,7 |

3,7 |

|

Россельхозбанк |

2,8 |

3,1 |

3,3 |

3,3 |

|

Банк Открытие |

3,0 |

2,2 |

1,7 |

2,5 |

|

Московский Кредитный Банк |

1,4 |

1,9 |

2,1 |

2,3 |

|

Траст |

0,4 |

0,6 |

1,7 |

1,4 |

|

ЮниКредит Банк |

1,3 |

1,2 |

1,5 |

1,4 |

Таким образом, не считая отдельных случаев, ежегодное доверие россиян и иных граждан к представленным банках увеличивается. Это может говорить о том, что финансовое состояние физических лиц улучшается. Кроме того, население России все чаще предпочитает хранить свои средства в банке. Помимо того, с каждым годом люди предпочтительнее открывают депозиты в более надежных банках, таких как Сбербанк или Альфа-Банк.

Недавно принятые изменения в налоговом законодательстве в отношении вкладов физических лиц на сумму свыше одного млн руб., о чем было сказано выше, могут негативно сказаться на развитии банковской системы в России. Во-первых, введение налога на проценты по вкладам заставит население задуматься над другими способами размещениями своих денег, в том числе и над нелегальными. К примеру, возможно инвестирование денежных средств в сферу недвижимости за счет покупки дополнительного жилья с целью избежать дополнительных процентов на вклады. Во-вторых, у граждан России и иностранных граждан может отмечаться снижение доверия к банкам. В-третьих, уменьшение вкладов физических лиц ведет к уменьшению средств, которыми банк может свободно распоряжаться. Как след- ствие, это может негативно сказаться на развитии банковской системы в стране.

В заключении необходимо сказать, что банковская сфера представляет собой значимую часть финансовой системы страны. Вклады физических лиц являются в своем роде основой, благодаря которой коммерческие банки могут свободно распоряжаться этими средствами и осуществлять различные банковские операции. Увеличение числа и объема таких депозитов может стать толчком к развитию банковской отрасли, а, следовательно, и всей финансовой системы страны. Таким образом, необходимо тщательно продумывать изменения во всех сферах, связанных с банковскими депозитами, для того чтобы не вызвать их отток. Важно обеспечить качественный и количественный рост вкладов физических лиц.

Список литературы Анализ рынка вкладов физических лиц в России в 2016-2019 годах

- Госдума приняла закон о налоге на проценты по вкладам свыше 1 млн рублей. - [Электронный ресурс]. - Режим доступа: https://rg.ru/2020/03/31/gosduma-priniala-zakon-o-naloge-na-procenty-po-vkladam-svyshe-1-mln-rublej.html

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 31.07.2020). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/cbfa278dbbcac07b7645d24416584fca2fcd1358

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 14.06.2020). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/c2cb614b0941cf7d8497701b4f042cc34a6b26e1

- Значимость вкладов населения в пассивных операциях банков. - [Электронный ресурс]. - Режим доступа: https://novainfo.ru/article/9247

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9027/c5a2d6d12973e9e0d6c71faefdf65060223fab81

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9027/42cfb1e143ed9730106e9214b895df08f3900bf2

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 20.07.2020) "О страховании вкладов в банках Российской Федерации". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_45769/37d5139a49cb3115ef0996677fcf37d04ce11e31

- Рейтинги банков. - [Электронный ресурс]. - Режим доступа: https://www.banki.ru/banks/ratings/?SEARCH_NAME=&SEARCH_REGN=&search%5Btype%5D=name&sort_param=rating&sort_order=ASC&PROPERTY_ID=10®ION_ID=0&date1=2017-12-01&date2=2016-12-01&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0#search_label