Анализ сбережений населения России

Автор: Ситникова А.Ю., Малышева М.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110161

IDR: 140110161

Текст статьи Анализ сбережений населения России

-

1 Зарипова Р.Р. Совершенствование пенсионной системы [Текст] / Р.Р. Зарипова, Р.Р. Сираева // Современное государство: проблемы социальноэкономического развития материалы международной научно - практической конференции.- 2013. С. 115-116.

-

2 Меснянкина, М.В. Пенсионная реформа в России [Текст] / М.В. Меснянкина, Р.Р. Сираева // Экономика и социум .- 2012.- № 2. С. 257-259.

-

3 Милоенко, Е. В. Пенсионная реформа в России: достойная старость или бедность [Текст] / Е.В. Милоенко // Научно-исследовательские публикации ФГБОУ ВПО «Государственный аграрный университет Северного Зауралья».- 2013.-№ 3. С.74-78.

-

4 Пенсионный фонд РФ. Официальный сайт. [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ - 15.11.2014 г.

Ситникова А.Ю., к.э.н.

доцент

Малышева М.С.

студент 2 курса

Самарский государственный аэрокосмический университет

Россия, г. Самара АНАЛИЗ СБЕРЕЖЕНИЙ НАСЕЛЕНИЯ РОССИИ

Существует множество подходов к трактовке сущности денег. В течение долгих лет деньги считался товаром, который служит всеобщим эквивалентом. Лучше всего сущность денег определяется через их пять основных функций: средства сбережения и накопления, обращения, платежа, меры стоимости и мировые деньги.

Подробнее остановимся на функции денег как средства сбережения и накопления, то есть, когда происходит их временное изъятие из обращения с целью накопления для совершения сделок в будущем.

В наше время при накоплении определенной суммы денег чаще всего прибегают к услугам банков посредством депозитов на краткосрочный или долгосрочный период. Вклады физических лиц являются важнейшим элементом любой финансовой системы. В свою очередь, основа всей банковской системы – это ресурсная база, которая формируется за счёт заёмных средств. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации.

Целью данной статьи является анализ банковских сбережений физический лиц за последние несколько лет (2010-2013 гг.).

В 2010 году происходил восстановительный рост экономики после известного экономического кризиса 2008 года. Рост объёма ВВП за год составил на 4%, вместе с тем выросла и среднемесячная заработная плата на 4,2%, соответственно увеличились реальные располагаемые денежные доходы населения. В связи с этим, в соответствии с данными Росстата, доля сбережений населения в 2010 г. выросла на 28,87% по сравнению с 2009 годом.

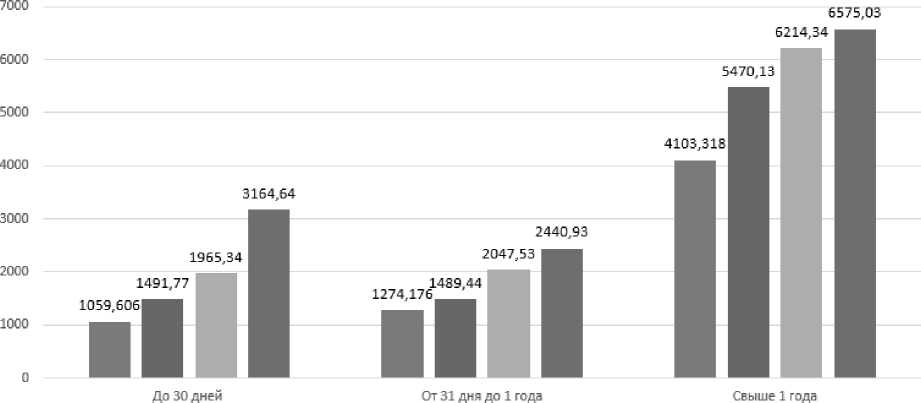

Согласно расчётам, сбережения физических лиц в 2011 году продолжили свой рост. Объем вкладов составил 8451,34 млрд. р., что на 31,29% больше предыдущего года. Самый высокий темп роста приходится на депонирование средств физических лиц сроком до 30 дней (с 1059,61 млрд. р. до 1491,77 млрд. р.), а наибольший удельный вес занимают вклады свыше 1 года – 64,73%. Продолжая исследование, обратимся к результатам 2012 года. Объемы вкладов физических лиц продолжили свой рост (с 8451,34 млрд.р. до 10227,2 млрд.р.), однако, темп роста заметно снизился до 21%. По-прежнему, наибольший удельный вес занимают вклады свыше 1 года – 60,8%. Высокие темпы роста наблюдаются в депонировании средств сроком от 31 дня до 1 года (с 1489,44 млрд.р. до 2047,53 млрд.р.) (рис.1).

■ 2010 12011 «2012 1 2013

Рисунок 1 – Структура вкладов физических лиц

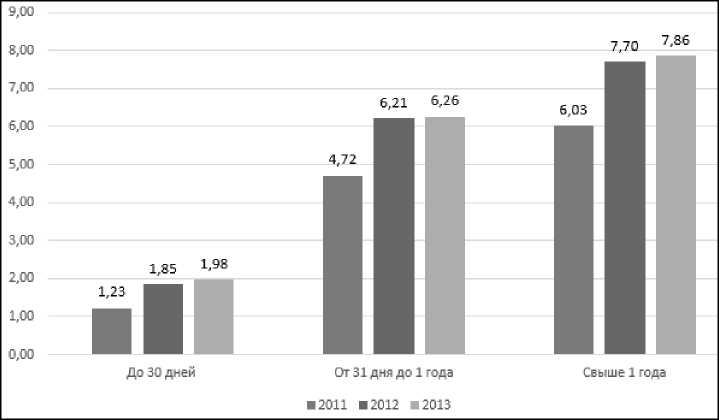

Такое усиление сберегательной активности в 2012 году стало следствием роста доходов различных групп населения, увеличения процентных ставок (рис.2) и низкой инфляции [1].

Рисунок 2 – Изменение процентной ставки в зависимости от срока вклада, %

Рассмотрим 2013 год. Всё также, высокие темпы роста приходятся на депонирование средств сроком от 31 дня до 1 года (с 1965,34 млрд.р. до 2440,93 млрд.р.) (рис.2). Наибольший удельный вес занимают вклады свыше 1 года 52,45%. Однако, согласно результатам, темп роста объёма депозитов физических лиц сократился до 19,1%, по сравнению с 20,9% на 2012 год (табл.1).

Таблица 3 – Динамика структуры вкладов физических лиц 2010-

2014 гг.

|

§ и 03 СО о ю о ^ о о со о 03 « и и о Ч S м |

Вкла ды физ.л иц |

Год |

||||||||||

|

2010 |

2011 |

2012 |

2013 |

|||||||||

|

Сумма млрд.р |

% от обще го |

Сумма млрд. р |

% от обще го |

Темп прир оста, % |

Сумма млрд. р |

% от обще го |

Темп прир оста, % |

Сумма млрд. р |

% от обще го |

Темп прир оста, % |

||

|

До 30 дней |

1059,61 |

16,4 6 |

1491,7 7 |

17,6 5 |

40,7 9 |

1965,3 4 |

19,2 |

31,7 5 |

3164,6 4 |

25,9 8 |

61,0 2 |

|

|

От 31 дня до 1 года |

1274,18 |

19,7 9 |

1489,4 4 |

17,6 2 |

16,8 9 |

2047,5 3 |

20 |

37,4 7 |

2440,9 3 |

20,0 4 |

19,2 1 |

|

|

Свы ше 1 года |

4103,32 |

63,7 5 |

5470,1 3 |

64,7 3 |

33,3 1 |

6214,3 4 |

60,8 |

13,6 0 |

6575,0 3 |

53,9 8 |

5,80 |

|

|

Всег о |

6437,1 |

100 |

8451,3 4 |

100 |

31,2 9 |

10227, 2 |

100 |

21,0 1 |

12180, 60 |

100 |

19,1 0 |

|

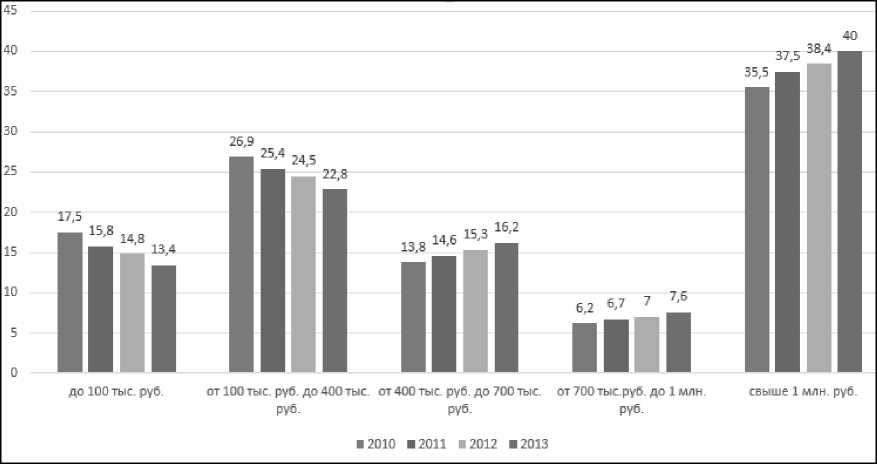

Также хотелось бы рассмотреть изменение структуры вкладов по размеру. Наиболее полно динамика структуры отображена на рисунке 3.

Рисунок 3 – Динамика структуры вкладов по размеру

Из гистограммы наглядно видно, что вклады размерами до 100 тыс.руб. и от 100 тыс.руб. до 400 тыс.руб. в течение последних четырех лет уменьшились по сумме на 4,1% и 4,1% соответственно. Что касается остальных групп вкладов, наблюдается обратная тенденция. Активнее всего росли вклады свыше 1 млн.руб. Таким образом, суммы сбережений населения стали существенно выше.

Обратимся к 2013 году – период, который характеризуется активным отзывом лицензий Центробанка у коммерческих банков. В течение рассматриваемого года вклады росли неравномерно. В первые три квартала наиболее активно росли вклады свыше 700 тыс.руб. Однако в четвертом квартале ситуация резко изменилась, более активно начали расти вклады по группам до 700 тыс.руб, то есть вклады в пределах страхового возмещения [1]. Таким образом, по результатам 2013 года наиболее высокие темпы роста показали вклады от 400 тыс.руб. до 700 тыс.руб. и свыше 1 млн.руб. на 0,9% и 1,6% соответственно (Рис. 3).

Для анализа депозитов физических лиц в банковскую систему России, вклады рассматривались как средство сбережения свободных денежных средств. Выполнен анализ структуры и динамики вкладов физических лиц с 2010 по 2013 годы по срокам привлечения и размерам вклада, который позволил выявить предпочтения населения по депозитам.

Итак, динамика ежегодных приростов показывает высокую сберегательную активность населения, несмотря на недоверие к банкам, в связи с отзывом лицензий. Коэффициент прилива средств по депозитам физических лиц составил 1,8922. Это говорит о том, что в 2013 году вклады выросли на 89,22% по сравнению с 2010 годом. Тем не менее, по итогам 2013 года объём депозитов физических лиц наращивается всё медленнее, по сравнению с предыдущими годами. Такое снижение, во-первых, связано с замедлением экономики. Во-вторых, банковский рынок «насыщается» и начинает преобладать эффект накопленной базы. Таким образом, на 2013 год объём вкладов физических лиц составил 25% к размеру ВВП, по сравнению, к примеру, с 23% на 2012 год.

Таким образом, проведенный анализ сбережений физических лиц позволяет сделать несколько выводов и определить некоторые перспективы развития. На мой взгляд, на 2014 год можно прогнозировать умеренный рост сберегательной активности. Ежегодно наибольший удельный вес составляли долгосрочные вклады, что говорит о доверии населения банкам в долгосрочной перспективе. При этом население будет отдавать предпочтение вкладам в пределах страхового возмещения (до 700 тыс.руб.).

Список литературы Анализ сбережений населения России

- Экономическая теория для бакалавров менеджмента: учебно-методический комплекс дисциплины/В. Д. Богатырев, А. Ю. Ситникова. -Самара: Изд-во Самар. гос. аэрокосм. ун-т, 2008. -256 с.

- Годовые отчеты деятельности Агентства страхования вкладов www.asv.org.ru

- Центральный банк Российской Федерации www.cbr.ru