Анализ семейных бюджетов в России

Автор: Никифорова Н.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-1, 2022 года.

Бесплатный доступ

Целью проведенного исследования является развитие прикладного аспекта анализа, как части экономического анализа домашних хозяйств. Анализ семейных бюджетов позволяет оценить ясность и реалистичность целей российских семей и направлен на определение состояния, структуры и динамики доходов и расходов внутри семьи и понять тенденции их развития в конкретный момент времени, а также влияния на социальный климат государства в целом. Для выполнения поставленной задачи был изучен и обобщен статистический материал, практический опыт, теоретические исследования в данной области, которые дают представление о составе российских семей, о структуре их доходов и расходов и влиянии различных факторов на формирование семейного бюджета. В результате анализа были обобщены данные и выявлены тенденции, характерные для бюджета семьи в России. Научная новизна исследования состоит в проведении структурного и динамического анализа с учетом особенностей формирования бюджета семьи в России, который является одним из самых важных социальных критериев развития экономики государства в целом.

Анализ семейного бюджета, домашние финансы, обязательные расходы, личный доход, динамика личных расходов

Короткий адрес: https://sciup.org/142234389

IDR: 142234389 | УДК: 330.101.5

Analysis of family budgets in Russia

The purpose of this study is to develop the applied aspect of analysis as part of the economic analysis of households. The analysis of family budgets makes it possible to assess the clarity and realism of the goals of Russian families and is aimed at determining the state, structure and dynamics of income and expenses within the family and understanding the trends of their development at a particular point in time, as well as the impact on the social climate of the state as a whole. To accomplish this task, statistical material, practical experience, theoretical studies in this area were studied and summarized, which give an idea of the composition of Russian families, the structure of their income and expenses and the influence of various factors on the formation of the family budget. As a result of the analysis, the data were summarized and tendencies typical for the family budget in Russia were identified. The scientific novelty of the research consists in carrying out a structural and dynamic analysis, taking into account the peculiarities of the formation of the family budget in Russia, which is one of the most important social criteria for the development of the state economy as a whole.

Текст научной статьи Анализ семейных бюджетов в России

Структура доходов и расходов российских семей имеет стратегический характер. От формирования бюджета домохозяйств зависит развитие потребительского рынка, рынка услуг населению и развитие промышленной политики на уровне государства и региона. Современный бизнес весьма тщательно относится к разработке тактики и стратегии своего развития. А это вызывает необходимость не только мониторинга политики формирования семейных бюджетов, но и постоянного анализа факторов, которые влияют на доходы и расходы в каждой семье.

Каким будет бюджет семьи зависит от того, какая структура самой семьи и, соответственно, поступление денег в семью или направления расходования их.

Одним из первых экономистов-статистиков, поставившим вопрос о необходимости проведения специальных исследований бюджетов населения был выдающийся русский статистик В.П. Журавский [1]. Он проводил обследования населения в разных губерниях в 70-80-е годы XIX века. Основы исследований финансового поведения населения рассматривались в классических работах экономистов таких, как: Кейнс Дж.,

Кузнец С., Маркс К., Модильяни Ф., Рикардо Д., Талер Р., Фридман М. и др.; социологов: Вебер М., Веблен Т., Зелизер В. и др.; психологов: Каннеман Д., Тверски А., Фернам А. и др. Вопросы понятийного аппарата в области финансового поведения были изучены в работах российских ученых – Авраамова Е.М., Богомолова Т.Ю., Галишникова Е.В., Горбачѐва Е.И., Дейнека О.С. [1] и др.

На финансовое поведение и запросы населения влияет уровень жизни людей и такое комплексное понятие как «качество жизни». Теоретико-методологические предпосылки исследования качества жизни населения были заложены в трудах представителей концепции экономического благосостояния (А. Маршал, Д. Рикардо, А. Смит и другие). Создание моделей качества жизни населения, разработка методик его оценки и формирование системы показателей представлены в трудах С.А. Айвазяна, М.М. Елисеевой, Н.В. Зубаревич, A.M. Зубца, М.Б. Лига, М.С. Мстиславского, A.M. Нагиновой, А.Ю. Шевякова, A.B. Ярашевой и других [2]

В работах этих ученых отражены некоторые теоретические вопросы, касающиеся анализа финансового поведения населения, связь с параметрами качества жизни, и методики по определенным его направлениям.

Мы в своём исследовании остановились на вопросах зависимости семейного бюджета от моделей семейных бюджетов в России.

Материалы и методы исследования

В исследовании использовались методы сравнительного анализа, статистические методы обработки рядов динамики, факторный анализ, методы вертикального и горизонтального анализа [5]. В основе данного исследования, выводов находятся общие законы постановки и проверки гипотез, формализации, логики, сравнения. Изучение проблем основано на базовых положениях, научно-методических принципах. Последовательность исследования – это этапы движении от обоснования концепции к разработке конкретных приемов анализа, потом – к дескрипторам методики, позволяющей реализовать эти приемы на практике.

Как любой вид анализа, анализ семейного бюджета – это прикладной процесс в системе бизнес-аналитики.

Результаты исследования и их обсуждение

Бюджет – это финансовый план, состоящий из доходов и расходов [3].

Семейный бюджет образовывается тогда, когда появляется семья. Согласно БРЭ семейный бюджет – это объём и структура фактических доходов и расходов в семье; характеристика уровня жизни [4].

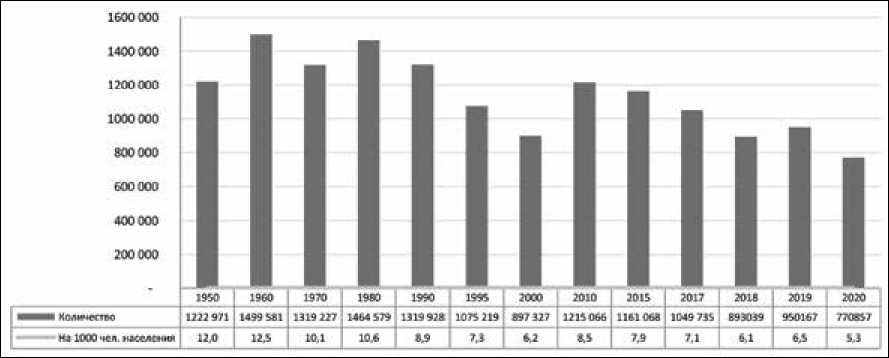

Способность договориться в денежном вопросе – один из трех китов, на которых держится счастье в семье. Многие знают, насколько важна не только физическая и психологическая совместимость, но и такой же подход к деньгам. Ежегодно в России заключается около миллиона браков. Но с 2018 года количество вновь заключенных браков ежегодно снижается (рис. 1). Но это значительно меньше, чем 50 лет назад. В 1950 году на 1000 человек приходилось 12 браков, а сейчас всего 5,3 брака.

Рис. 1. Динамика браков в России

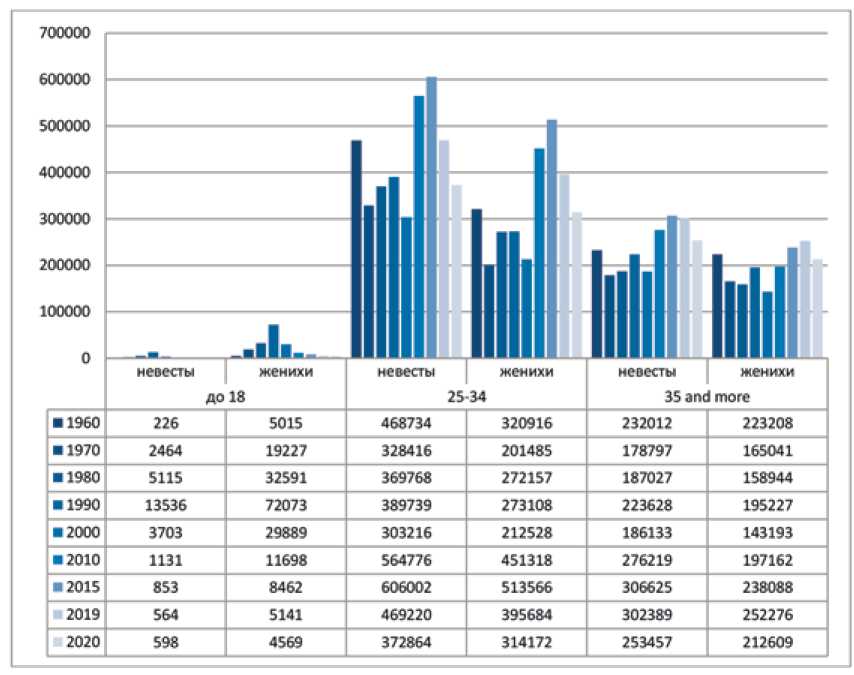

Рис. 2. Браки по возрасту жениха и невесты

Структура брака по возрасту мужчин и женщин представлена на рисунке 2.

Максимальное количество браков приходится на возраст от 25 до 34 лет. Хотя мы видим тенденцию снижения браков в этой возрастной группе к 2020 году и явный прирост в более старшей возрастной группе. В 21-ом веке люди создают семью в более старшем возрасте по сравнению с 20-м веком. А это значит, что в брак вступают уже состоявшиеся в профессиональном плане люди. У них уже есть работа и постоянный доход, позволяющий создать семью и содержать ее. Характерной особенностью в старшей группе является тот факт, что многие мужчины не считают себя в браке по сравнению с женщинами из этой же группы.

В то время, как молодые люди, видимо, каждое новое знакомство с девушкой считают «браком». Девушки в этом плане более осторожны с выводами относительно семьи.

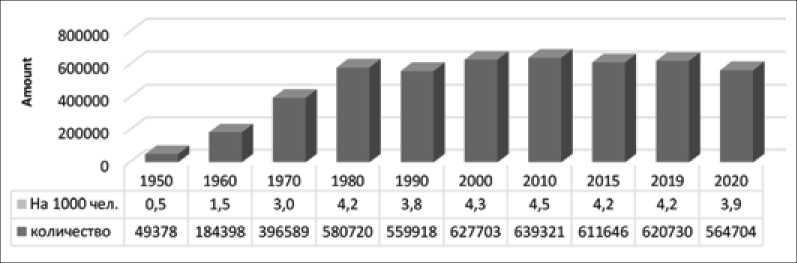

Рис. 3. Динамика разводов в России

К сожалению, в 21-ом веке количество разводов растет (рис. 3). Так, в 1950 году на 1000 человек приходилось 0,5 разведенных пары, а в 21 веке на 1000 человек приходится более 4 разводов. 2020 год – особенный год, как и во всем мире – это год пандемии и самоизоляции семей. И это положительно сказалось на распаде семей в России. Количество разводов явно снизилось.

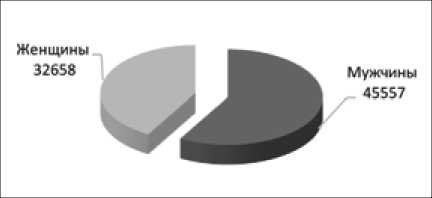

В России в целом мужчины зарабатывают больше женщин (рис. 4). Средний доход на душу населения в России в 2021 году по официальным данным Росстата составляет 37866 рублей [6]. Но в последние годы темп повышения среднедушевого дохода замедлился. В 2020 году – это всего +1,1% к 2019 году.

Рис. 4. Средняя начисленная заработная плата мужчин и женщин России

А среди всего многообразия моделей семейных бюджетов можно выделить 5 основных:

-

1) Общий бюджет, заработок мужа.

В этом виде бюджета распоряжение деньгами может быть разделено поровну, иногда ими ведает исключительно муж, а бывает, что мужчина все бразды распределения деньгами отдает жене [7].

Плюсы:

-

- большинство всех финансовых вопросов мужчина берет на себя, и женщина чувствует себя более защищенной.

-

- нет необходимости работать полный день или на неподходящих условиях, исключительно чтобы прокормить семью.

-

- женщина может посвятить себя не только семье, но и учебе, развитию собственного дела и т.д.

Минусы:

-

- часто мужчина на правах добытчика требует полный отчет потраченного.

-

- муж выдает только определенные суммы, отступ от которых не предусмотрен.

-

- часто из-за этого возникает "двойная бухгалтерия" и утрачивается доверие в семье.

-

- если пара со временем решит разойтись, жена, посвятившая всю жизнь мужу, оказывается без средств к существованию [7].

-

2) Общий бюджет, зарабатывает жена.

В этой форме бюджета право распоряжаться деньгами принадлежит жене. Но муж помогает по дому и детям.

-

3) Общий бюджет, когда оба зарабатывают одинаково, совместно управляют.

Плюсы:

-

- Прозрачность всех доходов и расходов;

-

- Коллегиальность в принятии решений – важные покупки делаются совместно;

-

- Возрастает чувство общности в семье.

Минусы:

-

- Когда один из партнеров начинает зарабатывать меньше, это может вызвать нарекания, пусть даже и невысказанные – ведь падает уровень жизни и второго.

-

- Отсутствие личного пространства в отношениях – обо всем знает партнер.

-

- Много поводов для манипуляций друг другом (в стиле «из-за твоего техосмотра автомобиля, я не пошла к зубному»).

-

- Способствует «двойной бухгалтерии», чтобы выкроить себе неучтенные деньги. Дада, сюда можно записать все анекдотические ситуации про заначки мужа от жены и т.д.

-

- Невозможность делать сюрпризы друг для друга – это снижает спонтанность в отношениях и вносит скуку.

-

4) Отдельный бюджет.

Плюсы:

-

- полная свобода и безотчетность перед другим – хочешь десятую пару дорогущих туфель – пожалуйста, никто не будет высказываться негативно, ты сама себе хозяйка.

-

- Не нужно содержать партнера.

-

- Общие расходы всегда и во всем делятся пополам.

-

- Ты можешь планировать свои расходы в соответствии с заработком.

Минусы:

-

- Сложно планировать стратегические совместные покупки (квартира/дом, автомобиль и т.д.) и совместное проживание.

-

- Уменьшается чувство ответственности за отношения.

-

- При отсутствии доверия может возникнуть много напряжения.

-

- Не подходит для женщин в декретном отпуске, которые не могут себя обеспечивать, так как заботятся о малыше.

Структура потребительских расходов домохозяйств различных социально-экономических категорий в 2020 г. (в процентах к итогу)

|

продукты питания |

непродовольственные товары |

стоимость алкогольных напитков |

стоимость услуг |

стоимость услуг, оказываемых работодателем бесплатно или по льготным ценам |

|

|

Все домохозяйства |

37,0 |

36,0 |

1,8 |

24,9 |

0,3 |

|

Домохозяйства, состоящие из: |

|||||

|

1 человека |

40,7 |

28,6 |

2,3 |

27,9 |

0,5 |

|

2 человек |

36,8 |

36,8 |

1,9 |

24,3 |

0,2 |

|

3 человек |

34,8 |

36,7 |

1,6 |

26,6 |

0,3 |

|

4 человек |

38,0 |

38,0 |

1,4 |

22,4 |

0,2 |

|

Семьи с детьми в возрасте до 16 лет: |

|||||

|

1 ребёнок |

34,3 |

37,9 |

1,5 |

26,0 |

0,3 |

|

2 ребёнка |

36,2 |

39,6 |

1,7 |

22,2 |

0,3 |

|

3 ребёнка |

41,0 |

38,6 |

1,0 |

19,2 |

0,2 |

|

4 и более детей |

40,1 |

37,2 |

0,9 |

21,5 |

0,3 |

|

25000,0 20000,0 15000,0 10000,0 5000,0 CW |

------------------------------------------------------------------------- ___________ |

|||||

|

2003 |

2005 |

■ п 2010 |

■ 2015 |

2019 |

2020 |

|

|

^^e Расходы на питание |

1337,7 |

1765,0 |

3714,6 |

5707,8 |

6824,6 |

7101,9 |

|

i^™ Непродовольственные расходы |

1029,2 |

1639,0 |

3906,5 |

5365,5 |

7066,3 |

6901,0 |

|

^^ш Расходы на алкоголь |

60,5 |

Sl,7 |

172,1 |

263,4 |

315,0 |

337,7 |

|

Расходы на услуги |

545,1 |

994,6 |

2705,1 |

3885,3 |

5492,6 |

4785,4 |

|

Расходы, всего |

2989,3 |

4490,0 |

10513,4 |

15295,4 |

19749,4 |

19180,8 |

Рис. 5. Структура расходов на конечное потребление, все домохозяйства, (в среднем на члена домохозяйства в месяц, руб.)

-

5) Смешанный бюджет

Для многих женщин это, пожалуй, лучший вариант, сочетающий в себе преимущества предыдущих типов семейного бюджета.

В нем часть денег вкладывается в общие расходы поровну, а часть остается для всех. Например, рисунок 5 и таблица.

Большая часть дохода семьи тратится на еду и услуги [8].

Плюсы:

-

- Остается чувство защищенности у женщин;

-

- Вклад каждого одинаково важен;

-

- Бесплатное управление личными деньгами;

Еще одним важным минусом во всех видах семейных бюджетов женщины считают то, что часто мужчины игнорируют важность ежедневных обязанностей жены и мамы как вклад в семью.

График (рис. 5) показывает снижение семейных расходов на непродовольственные товары в 2020 году и стабильный рост расходов на алкогольные напитки. Не секрет, что именно алкоголизм мужчин является основной причиной разводов в России.

Люди тратят от 10 до 40 процентов своих денег в неизвестном направлении, если не составляют личный бюджет [9].

Бытует мнение, что управление семейным бюджетом – это ограничение. Это покушение на ваш образ жизни. Ведение семейного бюджета, позволяет навести порядок в деньгах, позволяет максимально эффективно организовать движение своих денег.

Рассмотрим пример исследования. В нашем примере работают оба супруга. Муж работает по найму, а жена работает не по найму.

Личный доход состоит из заработной платы мужа и жены, начисленных процентов по вкладам и другого нерегулярного дохода (гонорары за статьи в журнале).

Личные расходы – это семейные расходы. Они состоят из обязательных платежей, которые не подлежат отмене, и дополнительных расходов [10].

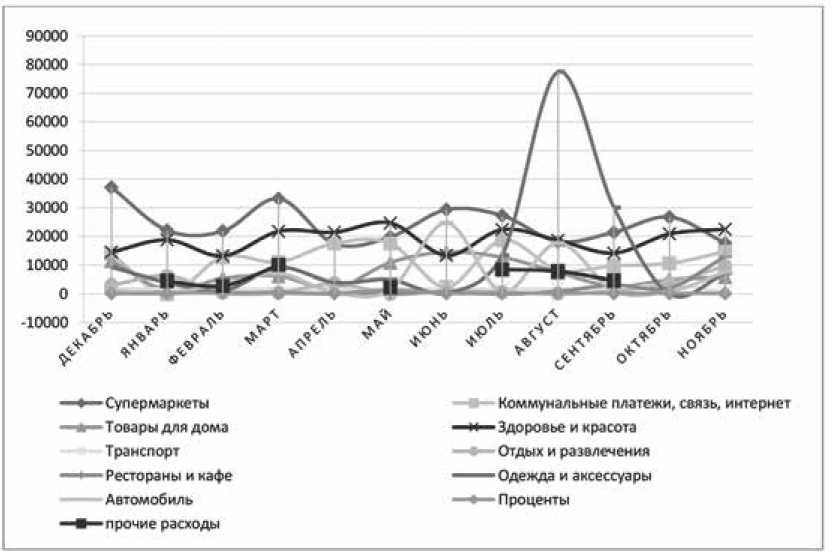

К обязательным расходам относятся покупка продуктов, оплата коммунальных ус- луг, транспортные расходы, оплата товаров для дома и на здоровье (сюда входят услуги парикмахера, занятия в бассейне и фитнесе, покупка лекарств).

Прочие расходы – отдых и развлечения, рестораны и кафе, одежда и аксессуары, автомобиль, комиссионные, прочие расходы.

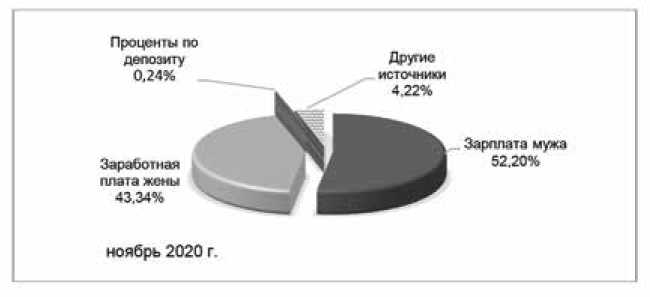

На рисунке 6 мы видим структуру личного дохода семьи.

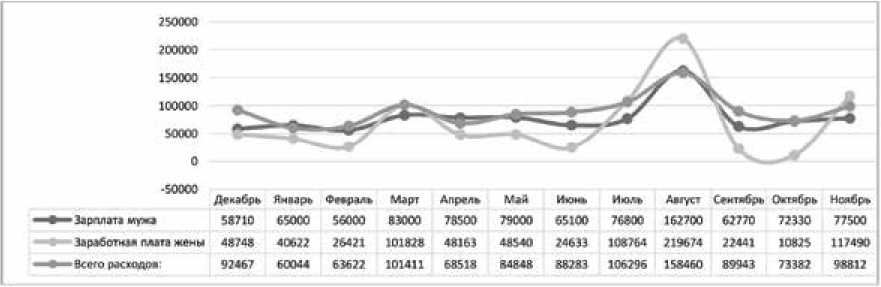

Динамика личных доходов и расходов представлена на рисунках 7. Максимальные доходы и расходы были в августе – это каникулы.

На рисунке 8 представлена структура расходов семьи за тот же период. В основном это зарплата. Далее идет структура всех расходов нашей семьи. Особенность в том, что 22,7% приходится не на покупку продуктов, а на здоровый образ жизни. Это бассейн, фитнес, косметика, парикмахерская и т. д.

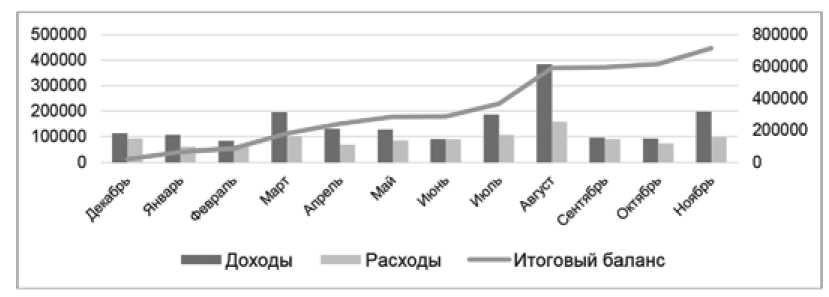

На рисунке 9 представлена динамика всех доходов и расходов, а также накопленный за год результат.

Рис. 6. Структура личных доходов семьи в 2020 г. [11]

Рис. 7. Динамика доходов населения в 2020 г.

Рис. 8. Динамика личных расходов в 2020 г.

Рис. 9. График накопления в 2020 г. в рублях

Как видно из диаграммы 9, семье удалось увеличить баланс денежных средств за год с 21,0 тысячи рублей (290 $) до 715,3 тысячи рублей (9800 $). При этом они довольно много расходовали денег на здоровый образ жизни и отдых.

Сегодня вести семейный бюджет – это то же самое, что чистить зубы по утрам, вести здоровый образ жизни, учиться и развиваться, стремиться вперед.

Заключение

Изучение проблем формирования и специфики семейных бюджетов в России позво- ляет выделить факторы влияния на отклонения в доходах и расходах домашних хозяйств. Вместе с тем, представленная методика анализа может иметь продолжение в результате обсуждения результатов проведенного исследования на научно-практических конференциях, опубликования научных статей, монографий и т.д. В частности, представляется интересным развитие анализа семейных бюджетов в разрезе отдельных регионов или даже стран, как очень специфического вида экономической деятельности домохозяйств.

Результат проведенного исследования позволил рассмотреть направления фор- мирования бюджета в российских семьях. Весьма показательным для этого процесса, на наш взгляд, является структурный и дина- мический анализ показателей. Он позволяет учесть факторы формирования семейных бюджетов и сравнивать отдельные семьи.

Список литературы Анализ семейных бюджетов в России

- Войнова В.И Статистическая оценка взаимосвязи экономического неравенства и финансового поведения домашних хозяйств: автореф. дис. ... кандидата экономических наук: 08.00.12. Ростов на Дону, 2019.

- Россошанский АИ. Методы измерения и инструменты повышения качества жизни населения России: автореф. дис. ... кандидата экономических наук: 08.00.05. М., 2018.

- URL: http://economy-lib.com/metody-issledovaniya-semeynyh-byudzhetov-krestyan-v-sssr-i-v-are (дата обращения: 20.12.2021).

- Нужный А.М., Гребенникова Н.И., Барабанов А.В. Программирование в среде 1С: учебное пособие. Воронеж: Воронежский государственный технический университет, 2010. 175 с.

- Никифорова Н.А., Миловидова С.Н., Иззука Т.Б., Басова М.М. Контроллинг и анализ: управленческий эффект: монография / под ред. Н.А. Никифоровой. М.: КНОРУС, 2021. 274 с.

- URL: https://rosstat.gov.ru/folder/13397 (дата обращения: 20.01.2022).

- URL: https://www.b17.ru/article/270348/ (дата обращения: 20.01.2022).

- Бобков В.Н., Гулюгина А.А., Денисов Н.А. Разработка модели бюджета семьи, обеспечивающей ее экономическую устойчивость (на примере Москвы) // Уровень жизни населения регионов России. 2008. № 1 (119). С. 39-55.

- Стахович Л.В., Галишникова Е.В., Шахназарян Г.Э., Зарубина О.А. Планирование личного (семейного) бюджета // Финансовый журнал. 2013. № 4. С. 171-176.

- Загоруйко Т.А. Безналичные средства в семейном бюджете: меняются ли практики управления финансами? // Экономическая социология. 2017. Т. 18. Вып. 5.

- URL: https://online.sberbank.ru/CSAFront/index.do (дата обращения: 20.01.2022).

- Сайт Федеральной Налоговой Службы РФ. URL: https://www.nalog.ru/rn77/ (дата обращения: 20.03.2022).