Анализ схем проведения сомнительных операций и методы борьбы с ними

Автор: Радюкова Яна Юрьевна, Беспалов Михаил Владимирович, Сутягин Владислав Юрьевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Государственное регулирование экономики

Статья в выпуске: 6 (114), 2018 года.

Бесплатный доступ

Статья посвящена обзору сомнительных операций, изучению их основных характеристик и признаков. В статье сомнительная операция определяется как передача денежных средств или заключение банковской сделки, которая со стороны может показаться невыгодной для клиента либо противоречить законодательству. На основе проведенного исследования сформулированы основные методы борьбы с проведением сомнительных операций через банк.

Сомнительная операция, обналичивание, кредитная организация

Короткий адрес: https://sciup.org/148318965

IDR: 148318965

Analysis of schemes for conducting doubtful operations and methods of combating them

The article is devoted to a survey of questionable operations, study of their main characteristics and attributes. In the article, a questionable transaction is defined as the transfer of funds or the conclusion of a banking transaction that from the outside may seem unfavorable to the client or contradict the legislation. Based on the research, the main methods of combating the conduct of questionable transactions through the bank are formulated.

Текст научной статьи Анализ схем проведения сомнительных операций и методы борьбы с ними

В последнее время в научно-публицистической литературе термин «сомнительные операции» встречается все чаще. Тема сомнительных операций для нашей страны является весьма актуальной, ведь она напрямую связана с теневой экономикой, финансированием коррупции и криминализацией страны.

Для развития российского банковского сектора одним из ключевых вопросов является предотвращение вовлечения кредитных организаций в процесс реализации недобросовестной коммерческой деятельности в противоправных целях. Проявлением осуществления кредитными организациями сомнительных операций является отток клиентов и денежных средств, что способствует возникновению убытков и, в конечном счете, снижению уровня платежеспособности. Кроме того, осуществление сомнительных операций кредитными организациями наносит урон не только экономическим интересам вкладчиков и кредиторов кредитных организаций, но и стабильности национальной банковской системы в целом.

ГРНТИ 06.73.55

Яна Юрьевна Радюкова – кандидат экономических наук, доцент, доцент кафедры финансов и банковского дела Тамбовского государственного университета имени Г.Р. Державина.

Михаил Владимирович Беспалов – кандидат экономических наук, доцент, доцент кафедры бухгалтерского учета и налогового контроля; заместитель начальника Управления бухгалтерского учета и финансового контроля Тамбовского государственного университета имени Г.Р. Державина.

Владислав Юрьевич Сутягин – кандидат экономических наук, доцент, доцент кафедры финансов и банковского дела Тамбовского государственного университета имени Г.Р. Державина.

Статья поступила в редакцию 12.08.2018.

Банк России играет ключевую роль в проведении денежно-кредитной политики, осуществляя надзорную функцию. За последние годы Банк России отозвал более 400 банковских лицензий [4], в том числе за осуществление сомнительных операций. Сомнительная операция – это передача денежных средств или заключение банковской сделки, которая со стороны может показаться невыгодной для клиента либо противоречить законодательству. На сегодняшний день существует множество схем проведения подобных операций. При этом целями осуществления сомнительных операций может быть как вывод денежных средств из страны, уклонение от налогообложения, обналичивание денежных средств на счетах, так и поддержка финансовой коррупции и международного терроризма [2]. К данным операциям можно отнести:

-

• регулярное снятие крупных денежных сумм со своих счетов клиентами банка. В данном случае особое внимание необходимо уделять клиентам, у которых отмечается высокое отношение суммы снятых денежных средств к оборотам по их счетам;

-

• постоянные зачисления крупных денежных сумм на банковский счет физического лица со счетов третьих лиц, сопровождающиеся дальнейшим переводом на иной счет, либо снятием денежных средств со счета в ближайшие несколько дней. Исключением является перечисление денежных средств, предоставленных клиенту банка в кредит;

-

• осуществление резидентами-клиентами банков безналичных переводов крупных денежных сумм в пользу нерезидентов. К таким переводам можно отнести переводы по соглашению об импорте работ и услуг, расчеты по которым осуществляются без одновременной уплаты налога на добавленную стоимость; переводы по соглашению об импорте товаров при коммерческом кредитовании; переводы по соглашению о поставке товаров, покупаемых у нерезидентов на территории Российской Федерации и, кроме того, по соглашению о поставке товаров, покупаемых резидентами за пределами страны и не пересекающих таможенную границу;

-

• переводы сумм денежных средств юридическими лицами со своих счетов в банках на территории Российской Федерации, на свои счета в банках иностранных государств;

-

• совершение операций, которые связаны с незаконным возмещением налога на добавленную стоимость при вывозе товара за границу, где поступившая выручка в тот же операционный день возвращается нерезидентам для выполнения прочих обязательств;

-

• осуществление сделок купли-продажи наличной иностранной валюты физическими лицами;

-

• иные операции с неявным экономическим смыслом, которым свойственен запутанный характер, а также операции, не соответствующие основному виду деятельности клиента либо с признаками фиктивных сделок.

За последние несколько лет деятельность банковской сферы позволила определить не только разновидности, характеристики, но также и общие признаки сомнительных операций, совершаемых кредитными организациями от своего имени в своих интересах или же в интересах своих клиентов. Любая сомнительная операция, помимо основных характеристик, имеет ярко выраженные признаки, к которым относятся: отсутствие экономической выгоды для организатора проведения операции; целью подобной операции является нарушение законодательства; превышение лимита, установленного законодательством: как правило, это операции на сумму свыше 600 тыс. руб.

С целью систематизации большого количества различных признаков и видов, Центральный банк Российской Федерации делит сомнительные операции на 3 основных вида:

-

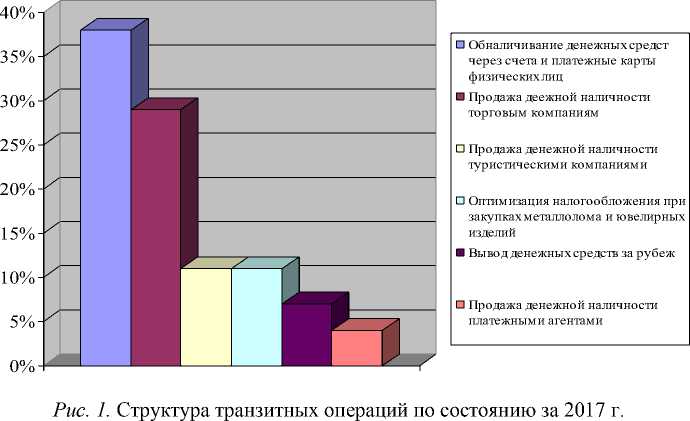

• транзитные операции. Они обычно совершаются перед выводом денежных средств за границу либо перед обналичиванием. Согласно данным Банка России особое место в структуре сомнительных операций занимают так называемые «аккумулирующие» транзитные операции. Их сущность заключается в аккумулировании денежных средств от различных компаний на счетах организации, с целью их дальнейшего перевода. На сегодняшний день наиболее распространенной схемой осуществления транзитных операций является зачисление средств с учетом налога на добавленную стоимость, а списание – без учета налога. Структура транзитных операций (по данным ЦБ РФ на 2017 год) представлена на рисунке 1. Из рисунка 1 видно, что 38% транзитных операций проводится с целью дальнейшего обналичивания;

-

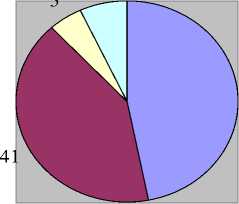

• обналичивание. Чаще всего в целях обналичивания задействуются счета и карты физических лиц, что обусловлено экономичностью совершаемых операций. По данным Центрального банка Российской Федерации, в прошлом году было незаконно обналичено 326 млрд руб., из которых более

-

50% приходилось на операции, совершаемые физическими лицами и индивидуальными предпринимателями [6], о чем свидетельствуют данные рисунка 2;

-

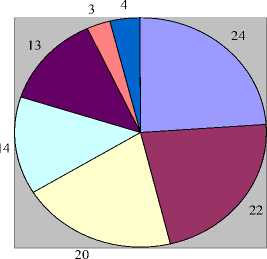

• вывод денежных средств за рубеж. По данным Центрального банка Российской Федерации, за 2017 г. через банки было выведено 96 млрд руб. При этом большая часть выведена при помощи схемы с использованием авансирования импортируемых в страну товаров. Они включают схемы по оплате сделок и услуг, переводы по исполнительным документам через Федеральную службу судебных приставов и по сделкам с ценными бумагами. Более подробно структура операций по выводу денежных средств за рубеж за 2017 г. представлена на рисунке 3.

□ Выдача денежных средств со счетов физических лиц и счетов платежных карт

□ Выдачи по платежным картам юридических лиц

Рис. 2. Структура операций обналичивания денежных средств в 2017 г.

-

-

□ Выдач а индивидуальным предпринимателям

-

□ Иные схемы

-

□ Авансирование им порта товаров

-

□ Переводы по сделкам с услугами

-

□ Переводы по

исполнительным листам

(через ФССП)

-

□ Переводы по сделкам с ценными бумагами

-

□ Импорт товаров в рамках Таможенного союза

-

□ Импорт товаров с

использованием льготных режимов

-

□ Иные схем ы

Рис. 3. Структура операций по выводу денежных средств за рубеж

Данные схемы не являются новыми. Однако, остановить их довольно сложно. К примеру, авансовые платежи применяют в своей деятельности и честные клиенты, а дать оценку, кто именно совершает незаконную деятельность, практически невозможно [1]. Тем не менее, посредством сомнительных операций за границу выводится все меньше и меньше денежных средств. Так, еще в 2012 г. отток составлял 38,8 млрд долл., а за последние 3 года он не превышает 2 млрд долл. Таким образом, именно обналичивание составляет большую долю всех проводимых сомнительных операций. Как уже отмечалось выше, большая часть операций обналичивания денежных средств осуществляется посредством их выдачи со счетов физических лиц и с платежных карт. К наиболее распространенным схемам обналичивания денежных средств, имеющих сомнительное происхождение, через счета банковских карт относятся:

-

1. Открытие счетов банковских карт клиентами банка, с сопровождением инициаторов противозаконных действий, направленных на осуществление сомнительных операций по обналичиванию денежных средств. К числу таких клиентов, как правило, относятся лица из малозащищенных слоев населения, открывающие банковские счета и передающие банковские карты третьим лицам за определенное вознаграждение. Риском для мошенников является возможность блокировки банковской карты ее владельцем, который автоматически становится собственником денежных средств.

-

2. Открытие банковских карт на лиц социально не защищенных слоев населения, но без их ведома и согласия. Использование данной схемы предполагает участие сотрудника банка в сговоре с преступной группой. Обналичивание денежных средств происходит по первой схеме.

-

3. Открытие клиентами банка кредитных карт с возможностью преждевременного погашения ссуды и снятия наличных денег с наименьшим комиссионным вознаграждением. Открытие счетов также может осуществляться в соответствии с первой или второй схемами. Однако, так как кредитные банковские карты являются кредитным продуктом, то не все граждане готовы передать свою карту третьим лицам. Кроме того, для открытия кредитной карты клиент должен иметь положительную кредитную историю, либо постоянное место работы, чего у социально незащищенных слоев населения может не быть. В связи с этим, зачастую процедура открытия счета осуществляется без ведома граждан. Использование данной схемы предполагает обналичивание денежных средств с кредитной карты, погашение осуществляется посредством перевода денег со счетов соучастников сомнительной схемы.

-

4. Использование реальных и легальных банковских счетов. Суть данной схемы обналичивания заключается в предоставлении злоумышленнику банковской карты или ее реквизитов, за определенную плату. В данном случае карта используется лишь единожды, что обусловлено риском блокировки карты со стороны банка за совершение сомнительных операций.

-

5. Соглашение по зарплатному проекту с целью применения банковских счетов для получения наличных денежных средств, полученных незаконным способом. В соответствии с данной схемой, вымышленное предприятие заключает договор с банком по зарплатному проекту. К числу работников, в соответствии с данной схемой, относятся незащищенные слои населения, появление которых в кредитной организации не требуется, а банковские карты получает подставной руководитель. Денежные средства, выступающие в роли заработной платы, поступают на счета банковских карт из других кредитных организаций, так как в случае, если счет организации, начисляющей заработную плату, будет открыт в банке, где открыты карточные счета, то сотрудники банка обнаружат отсутствие налоговых отчислений по зарплате у предприятия. Денежные средства обналичиваются организатором преступной группы. Подобного рода организации существуют ограниченный период времени [3].

Таким образом, все рассмотренные схемы различаются в основном по способу открытия счетов, а способы перечисления денежных средств у них идентичны. В целях противодействия обналичиванию денежных средств кредитным организациям необходимо:

-

• осуществлять постоянный мониторинг зачислений денежных средств на банковские счета в случае их обналичивания в день зачисления, либо на следующий день. Следует отметить, что сумма гонорара преступных групп варьируется в зависимости от сроков обналичивания [7]. В данном случае банк должен затребовать у клиента документы по совершаемым операциям. При этом, важно рассмотреть не только соглашения и контракты на предоставление услуг, выполнение работ и так далее, но и прочие финансовые документы, которые имеют отметки налоговых инспекций, а также других кредитных организаций. В случае если на счет клиента банка с определенной периодично-

- стью совершаются переводы с последующим обналичиванием и назначением платежа «возврат займа», то необходимо затребовать договор займа, а также банковские платежные поручения, подтверждающие, что заем на самом деле был переведен наличными денежными средствами. В случае непредставления необходимых документов банковский счет следует блокировать с целью недопущения выполнения сомнительных операций;

-

• установление тарифов и лимитов. В случае борьбы с обналичиванием необходимо внедрить тариф на снятие наличных денежных средств по операциям зачисления из посторонних банков, который может сопровождаться определенной суммой лимита. Например, за снятие денежных средств, перечисленных со счета юридического лица из стороннего банка при отсутствии необходимых документов, может взиматься повышенный комиссионный сбор. Данная мера приведет к отказу открывать счета и обналичивать денежные средства в банке, имеющем такие тарифные условия.

Таким образом, можно сделать вывод, что на сегодняшний день банки должны выполнять несвойственные им функции, которые определены «противоотмывочным» законодательством. Кроме выполнения банковских операций, кредитным организациям следует держать под контролем чистоту сделок, проводимых их клиентами, и пресекать сомнительные операции, так как проведение через банковскую организацию сомнительных операций негативно отражается на ее репутации.

Однако, полностью ликвидировать сомнительные операции вряд ли удастся. Тем не менее, Центральный банк Российской Федерации продолжает совершенствовать методы борьбы с сомнительными операциями. С 2017 г. Центральный банк начал рассылать банкам списки подозрительных клиентов, операции которых требуют пристального внимания [5]. По мнению авторов, свести к нулю сомнительные операции невозможно. Они будут проводиться в той или иной форме, до тех пор, пока в них есть потребность.

Список литературы Анализ схем проведения сомнительных операций и методы борьбы с ними

- Кондратьева Е.А. Процессы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ): категориальные подходы // Теневая экономика. 2017. № 1. С. 31-46.

- Куликов А.С. Банки и их роль в противодействии легализации доходов, полученных преступным путем // Деньги и кредит. 2007. № 3. С. 15-17.

- Обналичка: Распространенные схемы. [Электронный ресурс]. Режим доступа: https://brief-obozre-nie.ru/security-biznes/bezopasnost-biznesa/obnalichka-rasprostranennye-shemy (дата обращения 11.06.2018).

- Список банков, лишенных лицензии в 2018 году. [Электронный ресурс]. Режим доступа: http://www.papa-bankir.ru/banki/spisok-bankov-lishennykh-litsenzii/#3 (дата обращения 11.06.2018).

- ЦБ ужесточил борьбу с сомнительными операциями в банках. [Электронный ресурс]. Режим доступа: https://finansist-kras.ru/news/analitics/tsb-uzhestochil-borbu-s-somnitelnymi-operatsiyami-v-bankakh (дата обращения 11.06.2018).

- Центробанк раскрыл объем операций по популярным схемам обналички и вывода активов. [Электронный ресурс]. Режим доступа: https://www.rbc.ru/finances/09/03/2017/58bdb70f9a79475177f01bc2 (дата обращения 11.06.2018).

- Центробанк рассказал, с чем надо бороться. [Электронный ресурс]. Режим доступа: https://rg.ru/ 2006/01/17/ centrobank.html (дата обращения 11.06.2018).