Анализ систем налогообложения малых нефтедобывающих организаций

Автор: Пахунов А.М., Ильинский А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (56), 2020 года.

Бесплатный доступ

Рассмотрены вопросы места, состояния и характеристики сектора малого и среднего бизнеса. Проанализированы организационно-экономические факторы его развития в современных условиях. Проведена оценка нормативно-правовых актов, регламентирующих деятельность малых и средних нефтедобывающих компаний и обоснованы рекомендации по совершенствованию методов налогового стимулирования.

Институциональная структура, малый и средний бизнес, нормативно-правовое регулирование, системы налогообложения, методы налоговое стимулирование

Короткий адрес: https://sciup.org/140275224

IDR: 140275224 | УДК: 338.2

Analysis of taxation systems for small oil companies

The issues of location, state and characteristics of the small and medium-sized business sector are considered. The organizational and economic problems of its competitive development in modern conditions are analyzed. The assessment of legal acts regulating the activities of small and medium-sized oil companies was carried out and recommendations for improving the methods of tax incentives were substantiated.

Текст научной статьи Анализ систем налогообложения малых нефтедобывающих организаций

В институциональной структуре нефтегазового бизнеса Российской Федерации в современных условиях значимую роль играют компании малого и среднего бизнеса. Данные компании реализуют свои бизнес процессы как в сферах Upstream, так и Downstream. При этом данные компании выполняют широкий круг работ, связанных с логистическим обслуживанием вертикально-интегрированных компаний, проведением комплексных геологических исследований, а также являются хозяйствующими субъектами лицензионных соглашений по подготовке и разработке месторождений нефти и газа.

Развитие сектора малых нефтедобывающих организаций в России началось в начале 90-х годов с созданием предприятий с участием иностранного капитала (совместные предприятия). Как правило, эти организации формировались на базе уже разрабатываемых нефтяных залежей. К середине 90-х годов отечественные недропользователи довели практически с «нуля» объемы добываемой ими нефти почти до 3 млн. тонн в год. В целом за последние пять лет годы этим сектором добыто более 180 млн. т. нефти

Выполняя важные функции в нефтегазовом комплексе данные компании сами нуждаются в государственной поддержке и стимулирования развития. Анализ ситуации в секторе по результатам 2019 г. еще раз подтверждает сделанный экспертами «АссоНефти» вывод о том, что без определенного стимулирования независимой геологоразведки и добычи в стране, российский ТЭК уже в обозримой перспективе может лишиться весьма заметного числа небольших нефтегазодобывающих компаний [1].

Вместе с тем именно подобные участники рынка являются во многих странах драйверами развития конкурентной среды в своих национальных нефтегазовых отраслях. К тому же, такие компании наиболее заинтересованы в приумножении своих запасов через активное осуществление ГРР, что способствует развитию ресурсного потенциала отрасли в целом. Немаловажно также и то, что, как раз, небольшие компании нашего сектора во многом и обеспечивают энергетическую безопасность и социальную стабильность тех территорий, где они работают.

В настоящее время в стране действуют три системы налогообложения малых предприятий:

-

1. Общеустановленная система, при которой малые предприятия уплачивают в бюджет НДС, налог на прибыль, налог на имущество и другие налоги, также, как и все предприятия.

-

2. Упрощенная система налогообложения, учета и отчетности, введенная в действие Федеральным законом от 29.12.95 №222- ФЗ «Об упрощенной системе налогообложения, учета и отчетности», о котором речь шла выше;

-

3. Налогообложение единым налогом на вмененный доход для определенных видов деятельности в соответствии с Федеральным законом от 31.07.98 №148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности».

Несомненными достоинствами принятой системы налогообложения является упрощение исчисления налога и предоставления отчетности. Вместе с тем, неконтролируемость обоснованности расчета вмененного дохода приводит к установлению дискриминирующих режимов налогообложения для отдельных субъектов малого предпринимательства.

Так, уплата единого налога путем осуществления авансового платежа в размере ста процентов за календарный месяц не учитывает фактическую способность налогоплательщика к уплате налогов. Следует также отметить, что расчет вмененного дохода сложен и во многом может определяться субъективными оценками устанавливающих его органов.

Любые непродуманные действия разработчиков регионального законодательства, а также конкретных исполнителей при отсутствии достаточного опыта, могут привести к ошибкам, имеющим весьма серьезные последствия для малых предприятий и для доходов бюджета.

Принцип расчета налога создает значительные сложности для многопрофильных субъектов малого предпринимательства, осуществляющих несколько видов деятельности, которым проходится применять различные системы налогообложения. МАП России неоднократно указывал МНС России на недостатки единого налога на вмененный доход в части завышения размера вмененного дохода органами власти субъектов Российской Федерации, отмечая при этом, что размер единого дохода даже с учетом понижающих коэффициентов, в ряде случаев, не адекватен экономическим возможностям предпринимателей.

В условиях нормальной рыночной экономики деятельность субъектов малого предпринимательства во многом зависит от его доступа на кредитный рынок. Сейчас возможности для получения банковского кредита у них ограничены. Банки предъявляют к малым предприятиям более жесткие требования по предоставлению гарантий возврата кредита из-за повышенных рисков и присущей малому бизнесу специфической структуры активов, в которых минимальна доля недвижимости, которая может использоваться в качестве залога. В результате, вместо дешевого кредита, ставки по нему для малых предприятий зачастую повышаются выше среднего уровня. Использование таких кредитов может снизить и без того низкую рентабельность малых предприятий.

Для становления малых предприятий важное значение имеет проблема быстрого доступа к кредитным ресурсам, используемых в качестве оборотных средств. Однако коммерческие банки не развивают программы этой формы кредитования. Поэтому большая часть рынка этих финансовых услуг действует в рамках теневого оборота, а прибыль по микрокредитам не учитывается в официальном обороте и не облагается налогом. За последнее время среднемесячная процентная ставка по микро кредитам составляла 5 -7% в месяц, т.е. была крайне обременительна для заемщика.

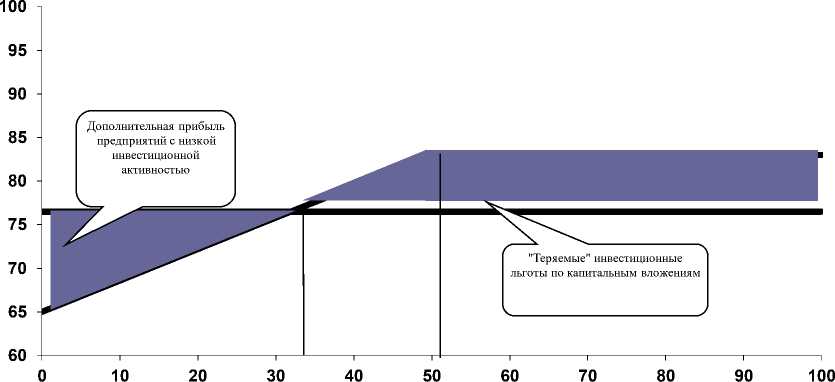

Усугубляет положение и отмена 50 % инвестиционной льготы, которой пользовались практически полностью все малые и средние нефтедобывающие организации. Реальные налоги на прибыль с 2002 года возросли на 6,5 % (24 % - установленный налог на прибыль, 17,5 % - эффективная ставка по налогу на прибыль до 2002 года) (рис. 1).

Капитальные вложения, как доля от прибыли (%%)

Рисунок 1 Влияние изменения ставок налога на прибыль (24% и 30%) на инвестиционные возможности предприятий

Таким образом, рассмотренные законоположения касаются весьма разных сторон деятельности предприятий, в них имеется, по крайней мере, одна общая черта, характеризующая направленность и качество современного государственного регулирования, а именно, последовательное создание неравных конкурентных условий для недропользователей.

На самом деле, если Россия заинтересована в привлечении в нефтяную отрасль инвестиций, необходимых для разработки мелких месторождений, да и не только их, более полной выработки невосполнимых ресурсов УВС, государство должно существенным образом усовершенствовать системы налогообложения и нормативного регулирования, вывести их на конкурентный уровень с аналогичными системами других нефтедобывающих стран. Представляет интерес и прямая помощь, оказанная малому предпринимательству.

На реализацию Федеральных программ в Федеральном бюджете в этом году было предусмотрено 40 млн. рублей за счет превышения доходов над расходами. Средства региональных бюджетов и собственные средства заемщиков составили 40,4 млн. рублей, в виде безвозмездной помощи получено также 187 тыс. долларов США.

Кроме того, государственная поддержка малого предпринимательства осуществляется также по линии региональных программ. В 66 субъектах Российской Федерации утверждены такие программы. За последний год по ним было выделено 763 млн. рублей, в том числе по Москве – 562 млн. рублей, а на все остальные регионы приходится только 211 млн. рублей, т.е. в среднем 2,4 млн. рублей на каждый регион.

Как видно из приведенных данных реальная поддержка малого предпринимательства осуществляется в стране в весьма ограниченных размерах. По существу, малый бизнес предоставлен сам себе.

Суммируя сказанное о малом предпринимательстве и его законодательной базе, мы приходим к выводу, что в настоящее время, малый бизнес нуждается в политической и законодательной поддержке со стороны государства, под которым следует понимать предоставление этому бизнесу, прежде всего, реальных имущественных льгот - налоговых, кредитных и т.п. Без этого малое предпринимательство у нас в стране а его развитие носить не системный характер, а зависеть от разного рода случайностей.

Список литературы Анализ систем налогообложения малых нефтедобывающих организаций

- О необходимости государственной поддержки малого и среднего предпринимательства в нефтедобыче // Нефтяное хозяйство. 2002 г. №5 С.14-15.

- Малое и среднее предпринимательство в нефтедобыче России// Бурение и нефть. 2003 г. №3. С. 21-25