Анализ системы налогообложения Колхоза им. Чапаева

Автор: Стряпина Т.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (80), 2021 года.

Бесплатный доступ

В статье рассматриваются анализ системы налогообложения колхоза им. Чапаева.

Малое и среднее предпринимательство, государственная система стимулирования малого бизнеса, государственная поддержка малого бизнеса, кредитование малого бизнеса

Короткий адрес: https://sciup.org/140258477

IDR: 140258477 | УДК: 004.02:004.5:004.9

Analysis of the tax system of the Chapaev collective farm

The article deals with the analysis of the taxation system of the kolkhoz named after him. Chapaeva.

Текст научной статьи Анализ системы налогообложения Колхоза им. Чапаева

Resume: The article examines the analysis of the taxation system of the collective farm named after Chapaeva.

Сельское хозяйство является неотъемлемой и важной отраслью всей экономики страны, а также главным источником продовольствия, поэтому проблемы налогообложения сельскохозяйственных предприятий являются актуальными для исследования.

Целью является оценка системы налогообложения сельскохозяйственного предприятия колхоза им. Чапаева. Объектом исследования выступает система налогообложения колхоза им. Чапаева.

Налоги - основной источник образования государственных финансов через изъятие части общественного продукта в виде обязательных платежей.

Для определения основных проблем в системе налогообложения сельскохозяйственных предприятий проведем анализ производственнохозяйственной деятельности колхоза им. Чапаева, который выступает объектов исследования в работе.

Колхоз им. Чапаева действует на локальном рынке – осуществляет свою деятельность по выращиванию и реализации продукции растениеводства в масштабах Самарской области и соседних областей.

Юридический адрес колхоза им. Чапаева: Самарская область, Борский район, село Подсолнечное, Центральная улица, 56.

Колхоз им. Чапаева осуществляет в установленном законодательством РФ порядке следующие виды деятельности:

-

- предоставление услуг, связанных с производством

сельскохозяйственных культур;

-

- растениеводство в сочетании с животноводством.

Численность работников на 01.01.2020 г. составляет 8 человек.

Карташов Н. Ю. имеет опыт работы в качестве председателя колхоза с 2015 года. ;

Крестьянское хозяйство обрабатывает земли в Борском районе.

Основным ассортиментом выращиваемой продукции является пшеница и подсолнечник.

В 2020 году посеяно 1663 га пшеницы, 181 га подсолнечника и 730 га гречихи.

Поставщиками ГСМ, запасных частей и других товарно-материальных ценностей, необходимых для сельскохозяйственного производства являются: ОАО «Башнефть», ООО «Агрокомплекс Асекеевский», ОАО «Похвистневоагроснаб», ООО «РегионСнаб», ИП Якимчук В.В. С вышеперечисленными поставщиками и покупателями хозяйство работает на постоянной договорной основе.

Колхоз им. Чапаева полностью обеспечено основными средствами и инвентарем, необходимым для осуществления хозяйственной деятельности. Постоянно осуществляется приобретение современной сельскохозяйственной техники и сельскохозяйственного инвентаря. В колхозе им. Чапаева по состоянию на 01.01.2020 г. имеется следующая техника и недвижимость:

-

- зерноуборочные комбайны в количестве 3 ед.,

-

- тракторы в количестве 7 ед.,

-

- автомобили КАМАЗ в количестве 2 ед.,

-

- автогрейдер ДЗ 122,

-

- погрузчик ТО-18 Б,

-

- телескопический погрузчик,

-

- сеялки, плуги, культиваторы и другое сельскохозяйственное оборудование в количестве 24 ед.,

-

- помещение автостоянки.

Структура выручки за три года представлена в таблице 1.

Таблица 1 – Выручка колхоза им. Чапаева за 2017-2019 гг.*

|

Продукция |

Выручка от реализации |

|||||

|

2017 г. |

2018 г. |

2019 г. |

||||

|

тысяч рублей |

% |

тысяч рублей |

% |

тысяч рублей |

% |

|

|

Растениеводство |

44969,7 |

95,4 |

60034,8 |

94,7 |

80064 |

98,9 |

|

Реализация услуг и продажа техники |

717 |

1,5 |

1614,2 |

2,5 |

244 |

0,3 |

|

Субсидии |

1472,3 |

3,1 |

1798,3 |

2,8 |

663 |

0,8 |

|

Итого |

47159 |

100 |

63447,3 |

100 |

80971 |

100 |

Как видно из данных представленной таблицы, более 95 % в структуре доходов хозяйства составляет выручка от реализации продукции растениеводства. За анализируемый период наблюдается положительная динамика выручки от основного вида деятельности. В 2019 году рост составляет 133 % к предыдущему году.

Хозяйством получены субсидии из федерального и областного бюджетов в сумме 1472,3 тысяч рублей в 2017 году, 1798,3 тысяч рублей в 2018 году и 663 тысяч рублей в 2019 году.

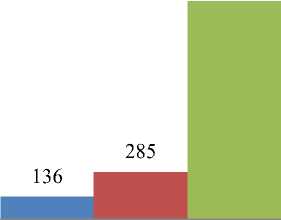

Колхоз им. Чапаева применяет специальный налоговый режим– единый сельскохозяйственный налог. В связи с этим ведет упрощенный бухгалтерский учет. Единый сельскохозяйственный налог уплачивается в размере 6 % от налоговой базы – прибыли.

ЕСХН

-

■ 2017 г.

-

■ 2018 г.

-

■ 2019 г.

Таблица 2 – Прибыль колхоза им. Чапаева за 2017-2019 гг.

В тысячах рублей

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|

Выручка |

47159 |

63447 |

80971 |

|

Расходы |

44892 |

60870 |

59068 |

|

Прибыль |

2267 |

2577 |

21903 |

Динамика уплаченного налога представлена на рисунке 1.

Рисунок 1 – Суммы единого сельскохозяйственного налога колхоза им. Чапаева за 2017-2019 гг., в тысячах рублей

Анализируя тенденции ведения хозяйственно-финансовой деятельности и полученного финансового результата можно сделать следующие выводы:

-

- деятельность хозяйства является стабильной и прибыльной;

-

- динамика доходов по сравнению с прошлым годом положительная;

-

- имеется прибыль за весь анализируемый период;

-

- просроченной кредиторской задолженности нет;

-

- расчеты с бюджетом и внебюджетными фондами по текущим платежам осуществляются своевременно;

-

- задолженности перед персоналом по заработной плате нет;

-

- оценка финансового положения исходя из тенденций ведения хозяйственно-финансовой деятельности и полученного финансового результата хорошее.

Сельскохозяйственные предприятия имеют возможность выбора: применять общий режим налогообложения или специальные системы налогообложения, в частности единый сельскохозяйственный налог.

Система ЕСХН является своего рода формой поддержки государством сельскохозяйственных предприятий в части создания для них особого порядка исчисления и уплаты налогов, уменьшающих совокупную нагрузку.

Несмотря на то, что ЕСХН отнесен к упрощенным режимам налогообложения, делать однозначный вывод об эффективности его применения нельзя. Так, например эффект освобождения от обязанности по исчислению и уплате налога на добавленную стоимость не является однозначным и означает в ряде случаев потерю контрагентов в силу невозможности для последних принять к вычету НДС, уплаченный при приобретении товаров (работ, услуг).

Поэтому для каждой организации следует тщательно взвесить все плюсы и минус от применения льготной системы налогообложения и принять наиболее приемлемое решение.

Список литературы Анализ системы налогообложения Колхоза им. Чапаева

- Болатаева, А. А. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой систем / А. А. Болатаев // Научные Известия. - 2019. - № 6. - С. 41-45.

- Бочарова, О. Ф. Налоги как инструмент инновационного развития / О. Ф. Бочарова, Е. Ю. Волошина // Современные научные исследования и разработки. - 2019. - № 5 (13). - С. 69-70.

- Имыкшенова, Е. А. Налоги и сборы: некоторые вопросы классификации / Е. А. Имыкшенова // Налоговед. - 2019. - № 9. - С. 2-5.