Анализ системы управления финансовыми рисками в таможенных органах Российской Федерации

Автор: Козырь А.И.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 8-3 (71), 2022 года.

Бесплатный доступ

В статье рассматривается эффективность применения системы управления рисками в Центральной энергетической таможне. Так как в результате формирования профилей рисков происходит выявление нарушений законодательства в сфере таможенного регулирования, необходимо отметить важность системы управления рисками в таможенных органах, которая направлена не только на пресечение нарушений нормативно-правовых актов, но и, в частности, на полноту взимания таможенных платежей.

Риски, анализ системы управления рисками, таможенные органы, эффективность применения сур

Короткий адрес: https://sciup.org/170195792

IDR: 170195792 | DOI: 10.24412/2500-1000-2022-8-3-167-172

Analysis of the financial risk management system in the customs authorities of the Russian Federation

The article discusses the effectiveness of the application of the risk management system in Central energy customs. Since, as a result of the formation of risk profiles, violations of legislation in the field of customs regulation are identified, it is necessary to note the importance of the risk management system in the customs authorities, which is aimed not only at suppressing violations of regulatory legal acts, but also, in particular, at the completeness of the collection of customs payments.

Текст научной статьи Анализ системы управления финансовыми рисками в таможенных органах Российской Федерации

ФТС России как основополагающий орган в сфере регулирования внешнеэкономической деятельности страны создает условия для формирования таможеннотарифной политики страны. Также таможенные органы России способствуют активному росту товарооборота при пересечении таможенной границы.

Таможенный контроль базируется на одном из основных принципов - управление рисками. Главной целью системы управления рисками в таможенных органах является выявление правонарушений и применение к ним определенных мер с целью их минимизации, связанных с пересечением таможенной границы, а также создание эффективного механизма для борьбы с рисковыми ситуациями. Система управления рисками действует на всех уровнях единой федеральной централизованной системы, которые образуют таможенную службу. Таким образом, управление рисками в таможенных органах направлено на оптимизацию деятельности таможенных служб путем акцентирования их внимания на наиболее рисковые ситуации и создание комфортных условий для основной массы товаров и физических лиц при пересечении таможенной границы.

Материалы и методы исследования. Система управления рисками в Центральной энергетической таможне создана на основе принципа выборочности с целью создания эффективного таможенного контроля, а также предотвращения нарушений таможенного законодательства Российской Федерации. Главным регулирующим звеном в данном случае является отдел применения системы управления рисками.

Рассмотрим задачи, которые стоят перед функциональным подразделением ОПСУР:

-

- обеспечение финансовоэкономической безопасности страны;

-

- защита национальной экономики страны с использованием мер, находящихся в пределах компетенции таможенных органов;

-

- концентрация внимания на ситуациях с повышенным риском;

-

- выявление и предотвращение нарушений, связанных с пересечением товаров, транспортных средств и физических лиц через таможенную границу Российской Федерации в соответствие с таможенным законодательством;

-

- ускорение проведения таможенных операций на постах фактического контроля.

Существует определенное количество инструментов реализации системы управления финансовыми рисками в таможенных органах. Рассмотрим некоторые из них (табл. 1):

-

- профиль рисков – совокупность сведений об области риска, индикаторах риска и о мерах по минимизации рисков;

-

- реестр профилей рисков – перечень, используемый в таможенном органе в качестве инструмента управления рисками;

-

- целевые методики анализа рисков – определенная последовательность действий, используемая с помощью различных методов анализа;

-

- оценка риска – систематическое определение вероятности возникновения риска и последствий нарушений таможенного законодательства в случае его возникновения;

-

- риск-категорирование участников внешнеэкономической деятельности – это расположение по определенным группам участников ВЭД в зависимости от степени вероятности нарушения ими таможенного законодательства.

Система управления рисками находит свое применение как на этапах до выпуска (чаще всего на постах фактического контроля, а также в центрах электронного декларирования), так и после выпуска (на уровне функциональных отделов таможенных органов).

Таблица 1. Профили рисков, выявляемые и применяемые в Центральной энергетиче- ской таможне за период с 2019 по 2021 год

|

Наименование применяемых профилей рисков |

Доля от общего количества примененных профилей рисков, %, 2019 |

Доля от общего количества примененных профилей рисков, %, 2020 |

Доля от общего количества примененных профилей рисков, %, 2021 |

|

Общероссийские профили рисков |

80 |

94 |

92 |

|

Зональные профили рисков |

11 |

4 |

3 |

|

Целевые профили рисков |

9 |

1 |

5 |

Результаты исследования и их обсуждение. Применение общероссийских и обязательных к применению профилей рисков рассматриваются в следующих направлениях (рис. 1-3):

-

- контроль соблюдения мер экспортного контроля;

-

- контроль правильности классификации товаров по ТН ВЭД ЕАЭС;

-

- контроль достоверности заявленных сведений о количестве, наименовании и характеристиках товара;

-

- контроль соблюдения условий помещения товаров под таможенные процедуры.

-

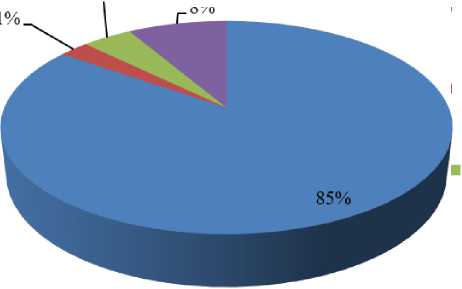

■ применение меры не привело к какому-либо результату

4%

-

■ в таможенный орган поступило письменное обращение декларанта об отзыве таможенной декларации

принято решение об отказе в выпуске товаров

-

■ выявлены расхождения сведении, решение о классификации товара, выявлены товары

запрещенные к ввозу (вывозу)

Рис. 1. Результаты применения общероссийских и обязательных к применению профилей рисков в 2019 г.

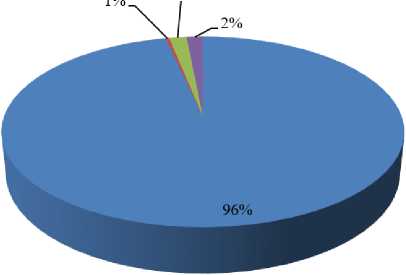

2%

-

■ применение меры не привело к какому-либо результату

-

■ в таможенный орган поступило письменное обращение декларанта об отзыве таможенной декларащш

принято решение об отказе в выпуске товаров

-

■ выявлены расхождения сведений, решение о классификации товара, выявлены товары запрещенные к ввозу (вывозу)

Рис. 2. Результаты применения общероссийских и обязательных к применению профилей рисков в 2020 г.

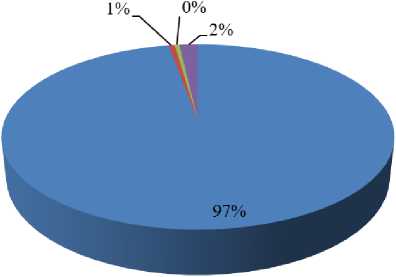

-

■ применение меры не привело к какому-либо результату

-

■ в таможенный орган поступило письменное обращение декларанта об отзыве таможенной декларации

-

■ принято решение об отказе в выпуске ( товаров

-

■ выявлены расхождения сведений, решение о классификации товара, выявлены товары запрещенные к ввозу (вывозу)

Рис. 3. Результаты применения общероссийских и обязательных к применению профилей рисков в 2021 году

В данном случае, рассмотрев статистику результатов применения общероссийских и обязательных к применению профилей рисков в период за 2019 – 2021 год, можно сделать вывод о том, что по основному количеству деклараций на товары (85-97%) применение мер по минимизации рисков не привело к какому-либо результату. Это связано чаще всего с запросом дополнительных документов и сведений, которые подтверждают заявленную информацию, а также с подтверждением классификации кода товара.

Если говорить о зональных профилях рисков, то в данном случае в период с 2019

по 2021 год здесь будут рассматриваться 2 направления:

-

- контроль правильности классификации товаров по ТН ВЭД ЕАЭС;

-

- контроль достоверности заявленных сведений о количестве, наименовании и характеристиках товара.

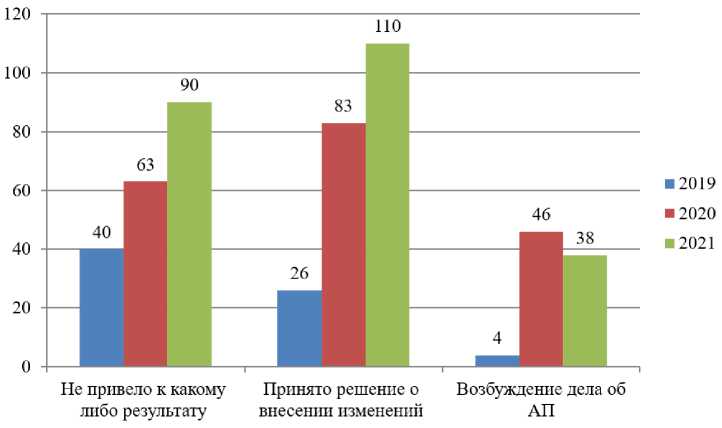

Далее рассмотрим результаты применение целевых профилей рисков в период с 2019 по 2021 года, к которым относится и классификация товаров, и контроль правильности применения тарифных льгот таможенных платежей, и контроль таможенной стоимости, и др. (рис. 4).

Рис. 4. Результаты применения целевых профилей риска в период за 2019-2021 гг.

В результате деятельности Центральной энергетической таможни в 2021 году было принято максимальное количество решений по применению целевого профиля риска. Это связано, прежде всего, с сосредоточением внимания на областях повышенного риска, а именно с определенными видами товаров, декларирование которых направлено на уход от форм таможенного контроля. Результатом деятельности системы управления рисками в области применения целевых профилей риска является выявление нарушений таможенного законодательства в следующих направлениях:

-

- контроль таможенной стоимости;

-

- контроль правильности классификации товара;

-

- контроль особых видов ограничений внешней торговли;

-

- контроль достоверности заявленных сведений.

Если рассматривать зональные профили рисков, то в результате их применения в 2019 году было взыскано 7 тыс. руб., в 2020 году – 36 тыс. руб., в 2021 году – 40 тыс. руб. В данном случае, наиболее эффективными являются целевые профили риска, утверждённые на конкретную товарную партию 27 группы ТН ВЭД ЕАЭС. Целевые показатели эффективности устанавливаются ФТС России.

Довзысканные таможенные платежи по результатам принятых решений по всем профилям риска составили в 2020 году 7 млрд. рублей, что на 3 млрд. рублей мень- ше, чем в 2021 году. Наиболее частыми причинами выявления нарушений таможенного законодательства являются:

-

- нарушение предоставления льгот;

-

- корректировка таможенной стоимости (неверно рассчитанная таможенная стоимость);

-

- решение о классификации товаров.

Также, важно отметить, что актуализация профилей рисков занимает немало важную роль в системе управления рисками, ведь таможенное законодательство имеет тенденцию постоянной трансформации в связи с нестабильными экономическими ситуациями не только в стране, но и в мире.

Вывод. Система управления рисками в таможенных органахиспользуется для оптимального выбора объектов для последующего контроля и мер по снижению вероятности возникновения потенциальных рисков, а также для наиболее эффективного осуществления определенных форм таможенного контроля с минимальными затратами со стороны государства.

Создание механизма системы управления рисками для таможенной службы имеет положительное влияние, ведь выявление нарушений таможенного законодательства – это одна из основных целей таможенного контроля, которая отвечает за национальную безопасность страны, тем самым укрепляя внешнеэкономические связи и ускоряя товарооборот.

Список литературы Анализ системы управления финансовыми рисками в таможенных органах Российской Федерации

- Бондаренко А.М. Совершенствование технологической составляющей экономической безопасности государства / А.М. Бондаренко, Л.С. Качанова, О.А. Кузминова, Т.А. Саадулаева // Московский экономический журнал. - 2021. - №10. DOI: 10.24411/2413-046Х-2021-10596. - [Электронный ресурс]. - Режим доступа: https://qje.su/ekonomicheskaya-teoriya/moskovskij -ekonomicheskij -zhurnal-10-2021-18/.

- Бондаренко А.М. Методика совершенствования технико-технологической составляющей экономической безопасности / А.М. Бондаренко, Л.С. Качанова, А.Н. Головко, В.П. Скворцов // International agricultural journal. - 2021. - №5. - С. 372-391. D0I:10.24412/2588-0209-2021-10380.

- Таможенный кодекс Евразийского экономического союза (Приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС «Гарант». -[Электронный ресурс]. - Режим доступа: http://www/consultant/ru/ LAW_215315/.

- Приказ от 26 сентября 2003 г. № 1069 «Об утверждении концепции системы управления рисками в таможенной службе Российской Федерации». - [Электронный ресурс]. -Режим доступа: https://www.alta.ru/tamdoc/03pr1069/.

- Федеральный закон от 03.08.2018 N 289-ФЗ (ред. от 16.04.2022) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации». - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_304093/.

- Распоряжение Правительства РФ от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». - [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru/document/cons_doc_LAW_353557/.

- Качанова Л.С. Система управления рисками как основа совершенствования таможенного контроля / О.А. Кузминова, Л.С. Качанова, О.Н. Афанасьева, Т.А. Саадулаева // Столыпинский вестник. - 2021. - №4. - D0I:10.244122713-1424-2021-10036.

- Качанова Л.С. Повышение финансовой и экономической безопасности государства средствами инструментария снижения инфляционных рисков / Л.С. Качанова, А.И. Ветвинская // Столыпинский вестник. - 2021. - №4. - D0I:10.244122713-1424-2021-10037.

- Качанова Л.С. Сущность вызовов и угроз финансовой безопасности государства / Л.С. Качанова, С.Р. Иневаткина // Экономика и бизнес: теория и практика. - 2022. - №52 (87). - С. 44-48.

- Качанова Л.С. Анализ и оценка влияния валютных рисков на финансово-экономическую безопасность государства / Л.С. Качанова, Н.А. Кузнецова // Экономика и бизнес: теория и практика. - 2022. - №5-2 (87). - С. 49-53.

- Сайт ФТС России. - [Электронный ресурс]. - Режим доступа: http://www.customs.ru.